1С-Рейтинг: Вопросы-Ответы по типовым конфигурациям 1С:Предприятие для Казахстана

| Какие настройки необходимо выполнить в программе, чтобы при заполнении формы 200 «Декларация по индивидуальному подоходному налогу и социальному налогу» строки по отражению ИПН и ОПВ, подлежащие перечислению, рассчитывались по удельному весу? |

|---|

|

При заполнении формы 200 «Декларация по индивидуальному подоходному налогу и социальному налогу» строки по отражению сумм индивидуального подоходного налога (ИПН) и обязательных пенсионных взносах (ОПВ), подлежащих перечислению в бюджет, может использоваться 2 подхода

При заполнении формы 200 «Декларация по индивидуальному подоходному налогу и социальному налогу» строки по отражению сумм индивидуального подоходного налога (ИПН) и обязательных пенсионных взносах (ОПВ), подлежащих перечислению в бюджет может использоваться 2 подхода:

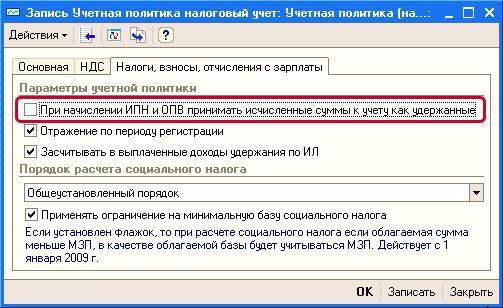

В том случае, если расчет строк 200.00.006 и 200.00.008. заполняется по удельному весу, необходимо соблюсти следующие требования:

При установке данного признака строки 200.00.006 и 200.00.008 заполняются суммами налогов, которые были фактически исчислены документом «Расчет ИПН, ОПВ и удержаний» за соответсвующий отчетный период.

|