Актуальные статьи на тему размещены на информационном ресурсе PRO1C.KZ

В соответствии с изменениями, внесенными в Закон РК «О пенсионном обеспечении в Республике Казахстан» с 1 января 2014 года предусматривается введение обязательных профессиональных пенсионных взносов (ОППВ), которые должны отчисляться работодателем за работников занятых на работах с вредными и особо вредными условиями труда.

Данная статья позволяет ответить на вопросы:

- Что такое обязательные профессиональные пенсионные взносы (далее ОППВ)?

- За кого необходимо исчислять ОППВ?

- Каковы правила перечисления ОППВ?

- Как начислить ОППВ в конфигурации «Госсектор: Бухгалтерия государственного учреждения для Казахстана»?

- Как перечислить ОППВ?

- Какие средства анализа ОППВ предоставляет конфигурация «Госсектор: Бухгалтерия государственного учреждения для Казахстана»?

Согласно Закону Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» от 21 июня 2013 года № 105-V:

«Обязательные профессиональные пенсионные взносы (ОППВ) — деньги, вносимые вкладчиками обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд в пользу работников, профессии которых предусмотрены перечнем производств, работ, профессий работников».

Данный перечень утвержден постановлением Правительства Республики Казахстан от 31 декабря 2013 года № 1562.

Вкладчик ОППВ – юридическое лицо, осуществляющее за счет своих собственных средств обязательные профессиональные пенсионные взносы в пользу работника.

Юридическое лицо признается вкладчиком ОППВ на основании результатов аттестации, производимой в соответствии с «Правилами обязательной периодической аттестации производственных объектов по условиям труда», утвержденных постановлением Правительства Республики Казахстан от 5 декабря 2011 года № 1457.

ОППВ осуществляются вкладчиками обязательных профессиональных пенсионных взносов за счет собственных средств в пользу работников, профессии которых предусмотрены перечнем производств, работ, профессий работников, определенным Правительством Республики Казахстан.

Ставка ОППВ устанавливается в размере 5 процентов от ежемесячного дохода работника, принимаемого для исчисления пенсионных взносов в порядке, определяемом Правительством Республики Казахстан. Удержанные (начисленные) ОПВ и ОППВ перечисляются в Центр не позднее 25 числа месяца, следующего за месяцем выплаты доходов либо не позднее 25 числа месяца, следующего за отчетным.

Законодательно введен раздельный учет ОПВ и ОППВ, если возникнет необходимость расчета пени, то пеню ОПВ и ОППВ также требуется рассчитывать и учитывать отдельно. Для перечисления ОППВ предусмотрен отдельный код назначения платежа «015», для ОПВ значение КНП останется прежним — «010», что означает, что перечисление ОПВ и ОППВ необходимо осуществлять отдельными счетами к оплате. Формат свифт-файлов для перечисления ОПВ и ОППВ используется одинаковый — МТ-102.

Рассмотрим, каким образом организован учет ОППВ в прикладном решении «Госсектор: Бухгалтерия государственного учреждения для Казахстана».

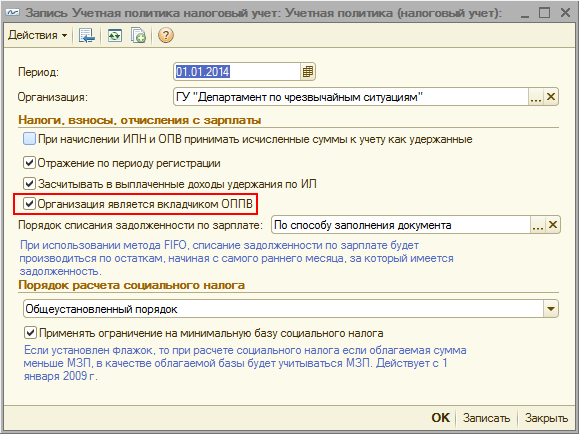

Учитывая тот факт, что не все государственные учреждения являются вкладчиками ОППВ, в прикладном решении «Госсектор: Бухгалтерия государственного учреждения для Казахстана» возможность учета ОППВ настраивается опционально. Для того, чтобы включить возможность учета ОППВ необходимо установить признак «Организация является вкладчиком ОППВ» в учетной политике по налоговому учету (меню «Учреждение» — «Учетная политика» — «Учетная политика (налоговый учет)»).

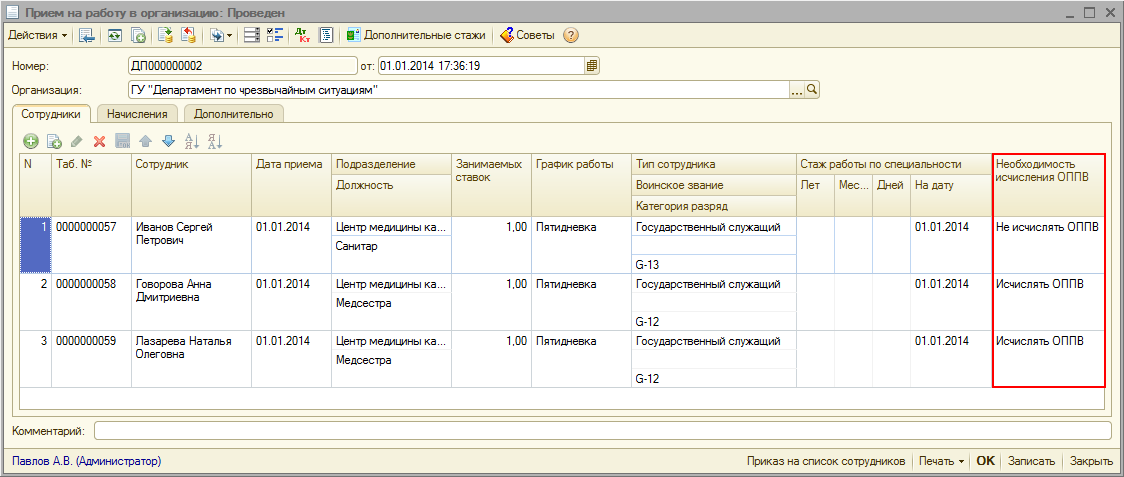

После этого необходимо определить тех сотрудников, за которых должны вноситься ОППВ. Сделать это можно в документах кадрового учета. В документах «Прием на работу в организацию» и «Кадровое перемещение организаций» признак необходимости исчисления ОППВ для сотрудника устанавливается путем выбора значения из предложенного списка в колонке «Необходимость исчисления ОППВ».

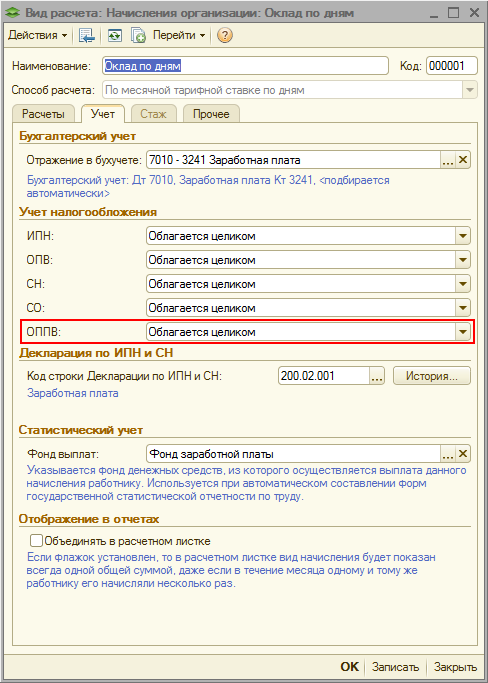

Кроме того, для облагаемых ОППВ видов начислений необходимо указать вид учета налогообложения по аналогии с другими налогами и взносами. Это можно сделать на закладке «Учет» карточки вида расчета (меню «Зарплата» — «Настройка начислений» — «Виды начислений»).

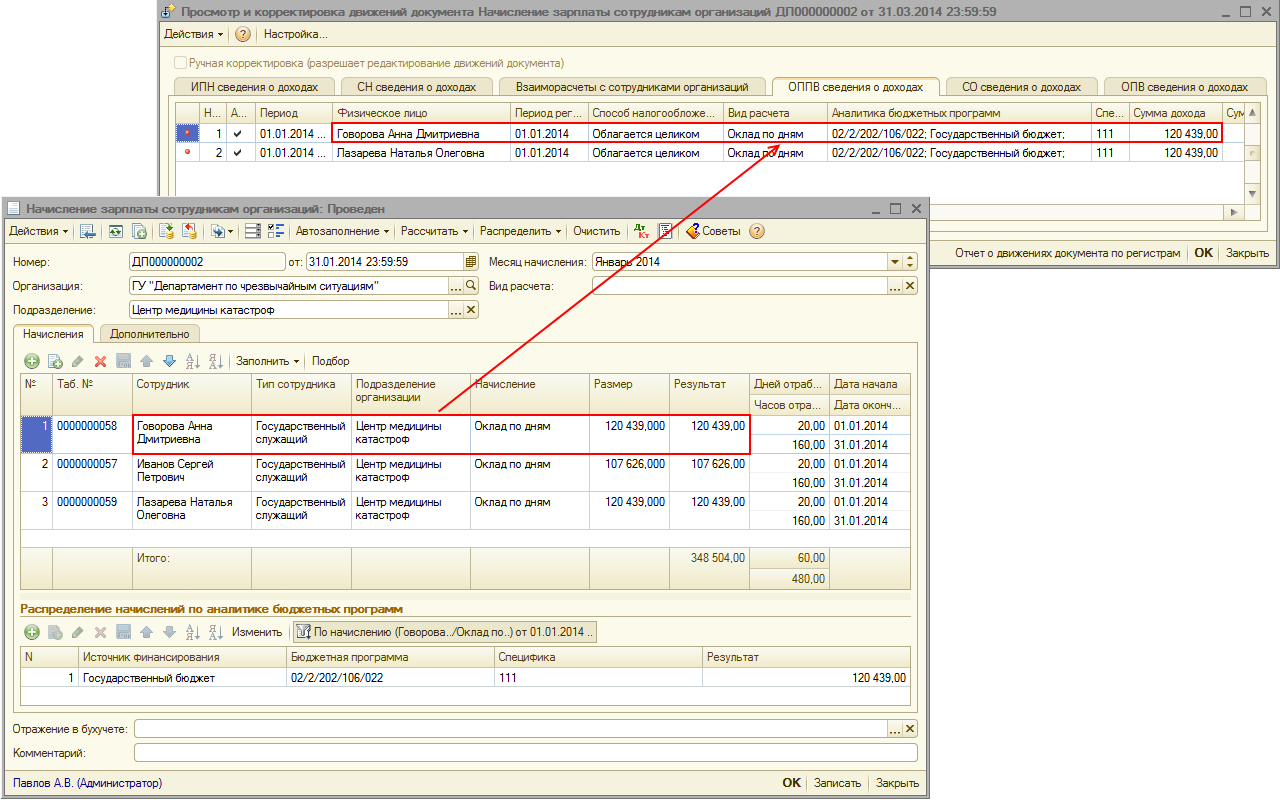

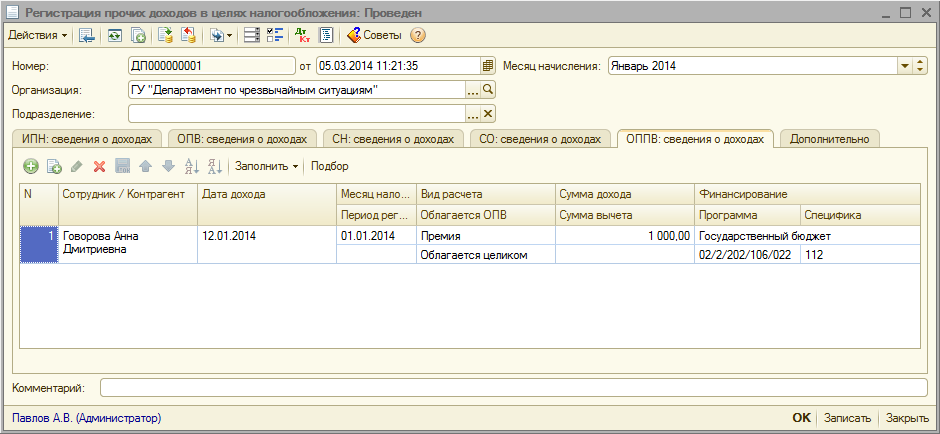

После того, как налогообложение начислений сотрудников ОППВ настроено, необходимо зарегистрировать доходы сотрудников. Сведения о доходах, с которых необходимо исчислять ОППВ, формируются аналогично сведениям о доходах по другим видам налогов.

Документами «Начисление зарплаты сотрудникам организаций» и «Оплата по среднему заработку» данные регистрируются только по тем сотрудникам, для которых установлена необходимость исчисления ОППВ.

Кроме того, есть возможность зарегистрировать облагаемый ОППВ доход документом «Регистрация прочих доходов в целях налогообложения» (меню «Зарплата» — «Налогообложение» — «Регистрация прочих доходов в целях налогообложения»).

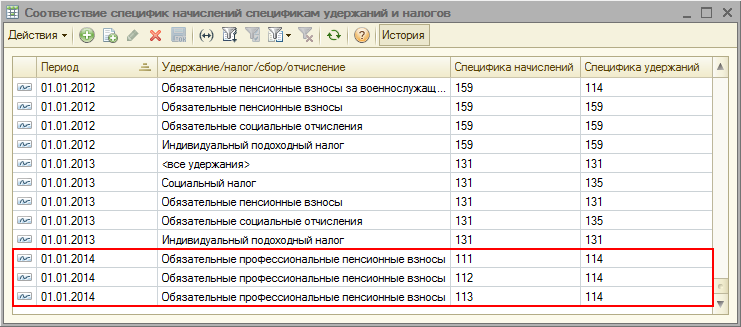

Как и у прочих видов отчислений, для профессиональных взносов предназначена отдельная специфика 114 «Дополнительно установленные обязательные пенсионные взносы и обязательные профессиональные пенсионные взносы». Настроить специфику учета для данного отчисления необходимо в регистре сведений «Соответствие специфик начислений спецификам удержаний и налогов» (меню «Зарплата» — «Настройка удержаний» — «Соответствие специфик начислений спецификам удержаний и налогов»). В регистр необходимо для каждой использующейся специфики начислений добавить строку с видом налога «Обязательные профессиональные пенсионные взносы» и нужной спецификой удержания.

Если суммы начислений не нужно относить на отдельную специфику, заполнять регистр «Соответствие специфик начислений спецификам удержаний и налогов» не нужно. В этом случае специфика будет определяться согласно специфике начисления.

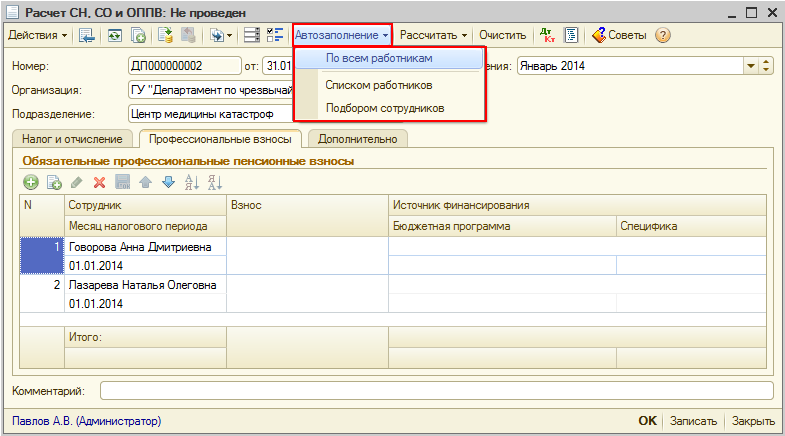

Расчет ОППВ производится документом «Расчет СН, СО и ОППВ». Список сотрудников и данные по результатам расчетов ОППВ содержатся в отдельной табличной части, расположенной на закладке «Профессиональные взносы». Заполнить список сотрудников, у которых в расчетном периоде были зарегистрированы облагаемые ОППВ доходы, можно автоматически, воспользовавшись для этого кнопками подменю «Автозаполнение».

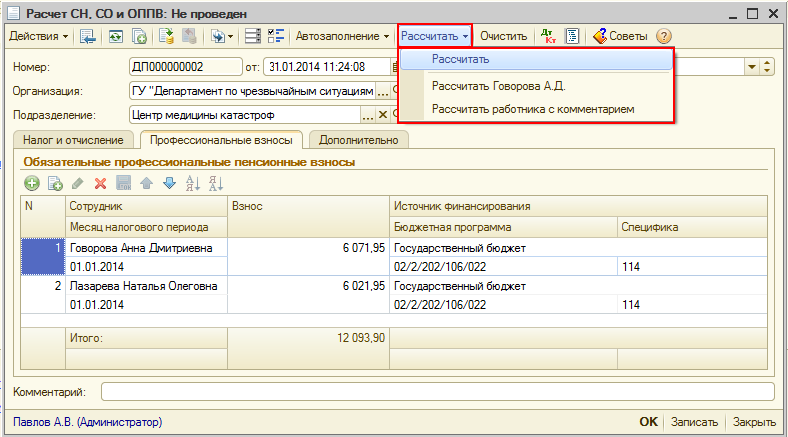

Для того, чтобы рассчитать суммы ОППВ, следует воспользоваться кнопками подменю «Рассчитать».

При автозаполнении и расчете не учитываются физические лица, являющиеся пенсионерами и лица, имеющие инвалидность первой и второй групп. Следует отметить, что к размеру ОППВ, в отличие от ОПВ, не применяется ограничение на максимальный размер дохода, равный 75 МЗП.

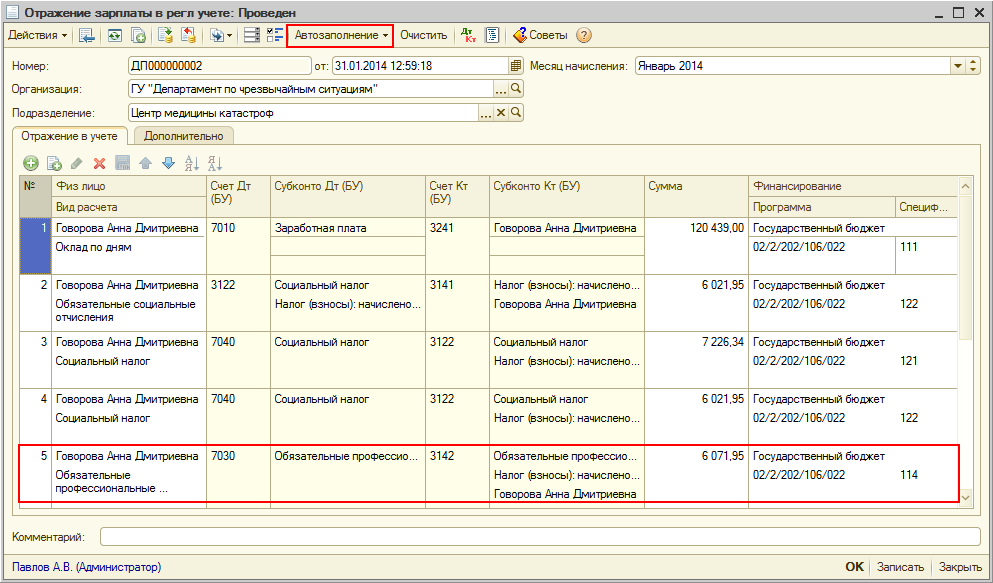

Рассчитанные суммы ОППВ нужно отразить в бухгалтерском учете. Отражение исчисленных ОППВ будет производится документом «Отражение зарплаты в регл. учете» (меню «Зарплата» - «Отражение зарплаты в регламентированном учете»). При нажатии на кнопку «Автозаполнение» производится автоматическое заполнение документа. Счетом дебета для отражения ОППВ является счет 7030 «Расходы на дополнительно установленные пенсионные взносы». Счет кредита устанавливается в соответствии с реквизитом «Счет учета (БУ)» справочника «Налоги, сборы, отчисления» для элемента «Обязательные профессиональные пенсионные взносы». При незаполненном счете подставляется счет 3142 «Краткосрочная кредиторская задолженность по пенсионным взносам в накопительные пенсионные фонды».

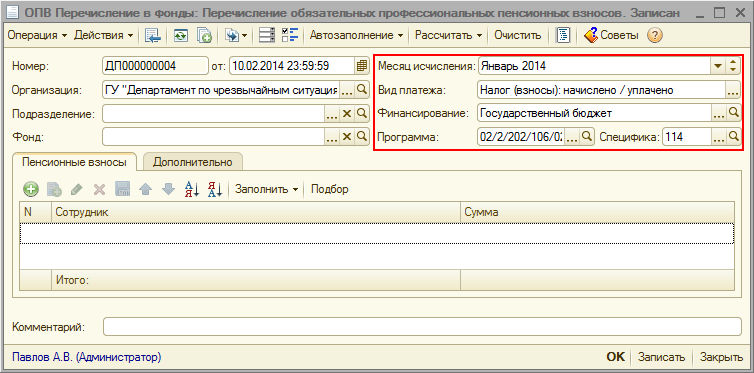

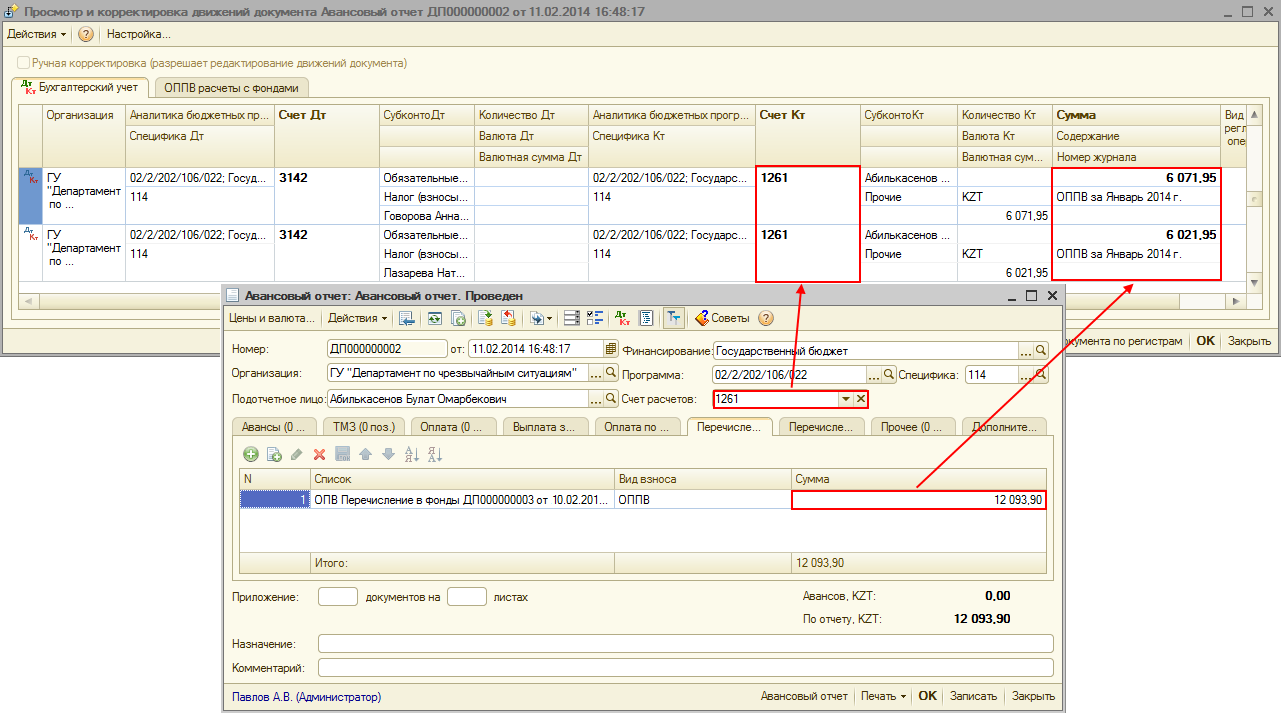

Перечисление ОППВ оформляется документом «ОПВ перечисление в фонды» (меню «Зарплата» — «Учет пенсионных взносов» — «ОПВ Перечисление в фонды») с видом операции «Перечисление обязательных профессиональных пенсионных взносов». В шапке документа нужно указать месяц исчисления, вид платежа и бюджетную аналитику: источник финансирования, бюджетную программу и специфику.

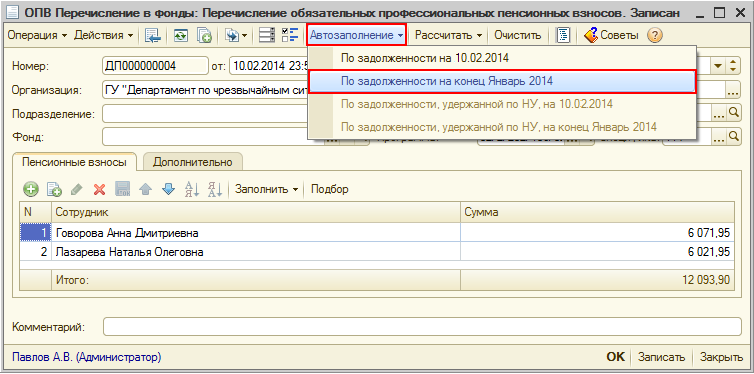

Табличную часть документа можно автоматически заполнить остатками за выбранный месяц исчисления и выбранной бюджетной аналитике с помощью кнопки «По задолженности на конец месяца» подменю «Автозаполнения» командной панели формы документа.

Если требуется рассчитать суммы, подлежащие перечислению, по предварительно введенному списку работников табличной части документа, то следует воспользоваться кнопкой «Рассчитать».

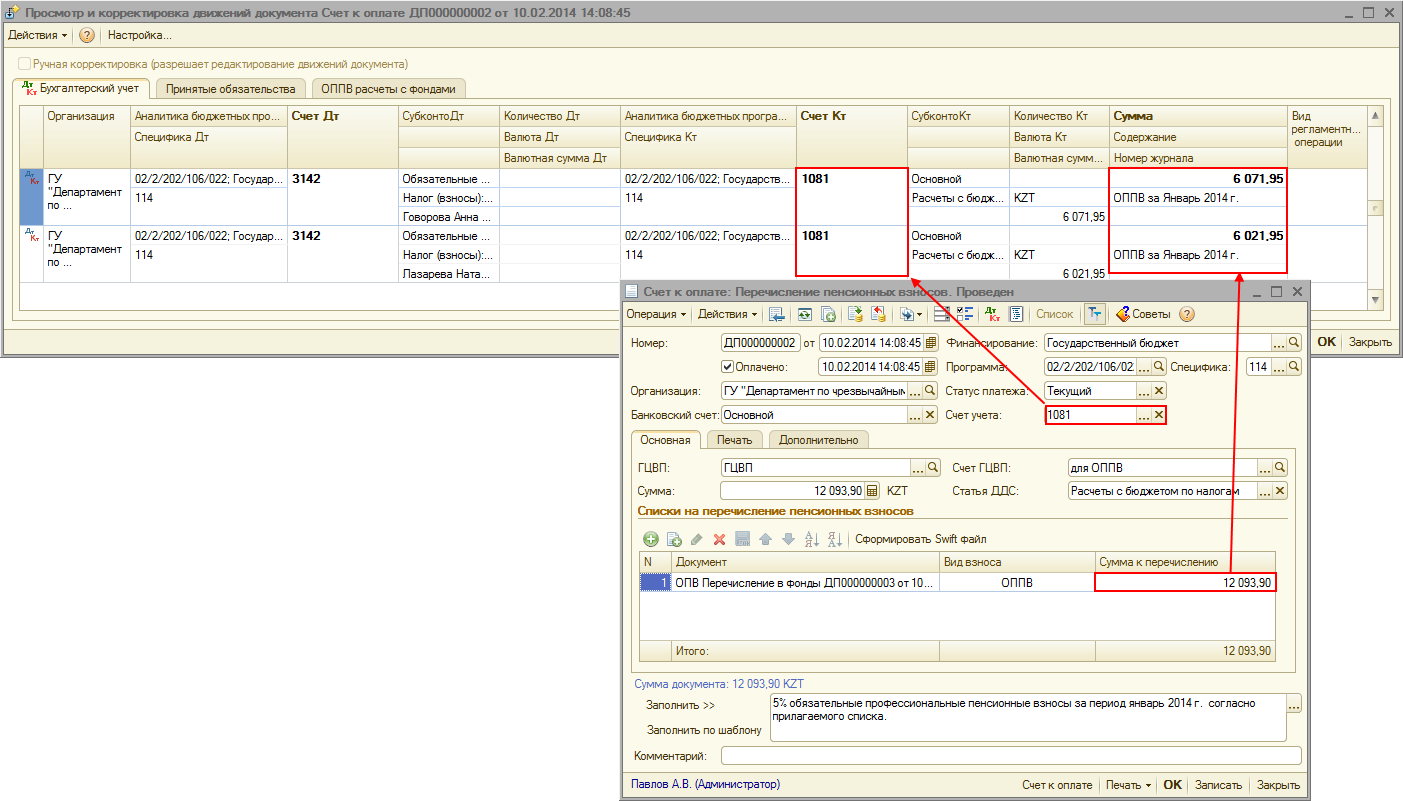

Для регистрации факта перечисления ОППВ на основании документа «ОПВ перечисление в фонды» можно ввести документ «Счет к оплате». Счет дебета в проводках документов автоматически заполняется из реквизита «Счет учета (БУ)» справочника «Налоги, сборы, отчисления» для элемента «Обязательные профессиональные пенсионные взносы». При незаполненном счете устанавливается счет 3142 «Краткосрочная кредиторская задолженность по пенсионным взносам в накопительные пенсионные фонды».

В случае перечисления ОППВ через подотчетное лицо на основании документа «ОПВ перечисление в фонды» для регистрации факта перечисления ОППВ можно ввести документ «Авансовый отчет».

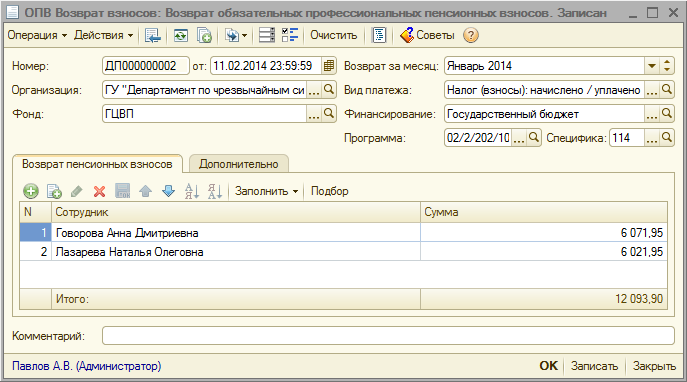

Возврат ОППВ оформляется документом «ОПВ возврат взносов» с видом операции «Возврат обязательных профессиональных пенсионных взносов» (меню «Зарплата» — «Учет пенсионных взносов»). В шапке документа нужно указать месяц возврата и бюджетную аналитику: источник финансирования, бюджетную программу и специфику. Табличная часть заполняется вручную либо путем ввода на основании документа «ОПВ Перечисление в фонды». Во втором случае все данные заполнятся автоматически.

Для регистрации факта возврата денежных средств и поступления их на счет учреждения на основании документа «ОПВ возврат взносов» необходимо ввести документ «Платежный ордер поступление денежных средств».

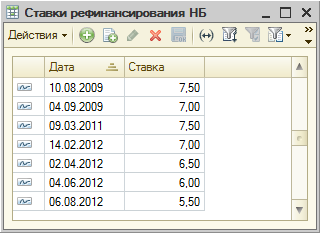

В случае несвоевременного перечисления ОППВ возникает необходимость расчета пени. Для расчета пени используются данные о ставках рефинансирования Национального Банка РК и данные о сроках перечисления взносов и отчислений.

В регистре сведений «Ставки рефинансирования НБ» (меню «Зарплата» — «Учет пени ОПВ и СО» — «Ставки рефинансирования НБ») указываются значения ставки рефинансирования Национального Банка РК, используемые при расчете пени за задержку перечисления заработной платы, обязательных пенсионных взносов и социальных отчислений. Как правило, этот регистр сведений заполняется автоматически при первоначальном заполнении информационной базы или при ее обновлении, и ручная корректировка этого регистра не требуется.

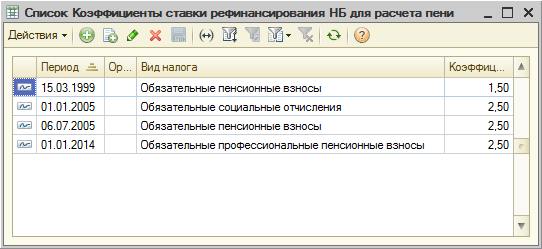

Значения коэффициентов, применяемых к ставке рефинансирования для исчисления пени, заполняются в регистре сведений «Коэффициенты ставки рефинансирования НБ для расчета пени» (меню «Зарплата» — «Учет пени ОПВ и СО» — «Коэффициенты ставки рефинансирования НБ для расчета пени»). Как правило, регистр сведений заполняется автоматически при первоначальном заполнении информационной базы или при ее обновлении, и изменение этого регистра требуется.

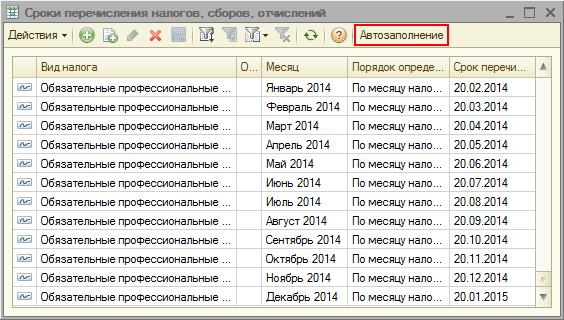

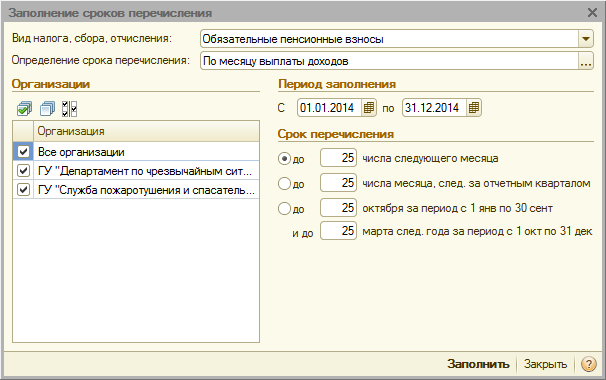

Для указания сроков перечисления взносов и отчислений предназначен специализированный регистр сведений «Сроки перечисления налогов, сборов, отчислений» (меню «Зарплата» — «Учет пени ОПВ и СО» — «Сроки перечисления налогов, сборов, отчислений»). Для корректного расчета пени регистр должен быть заполнен на каждый месяц.

Для быстрого заполнения регистра можно воспользоваться механизмом автоматического заполнения.

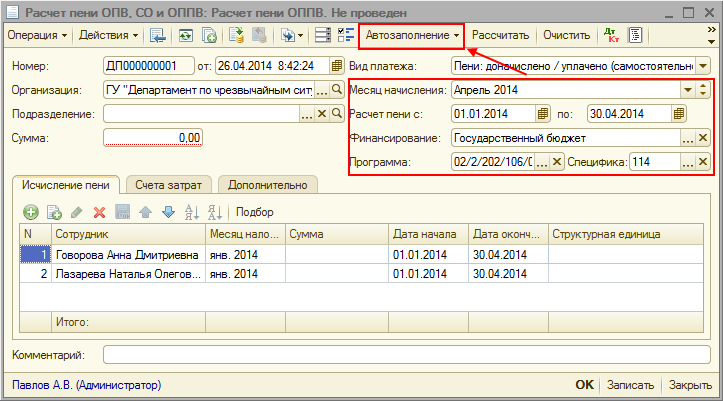

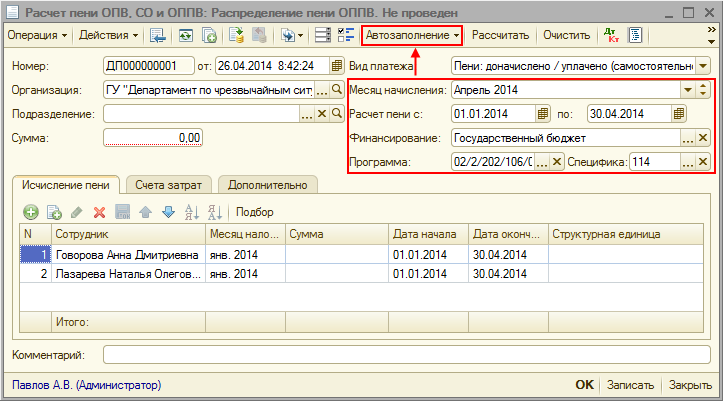

Расчет пени ОППВ осуществляется при помощи документа «Расчет пени ОПВ, СО и ОППВ» (меню «Зарплата» — «Учет пени ОПВ и СО» — «Расчет пени ОПВ и СО»). В реквизите «Вид платежа» необходимо указать вид рассчитываемой пени. В поле «Месяц начисления» задается расчетный месяц, в котором будут отражены операции по расчету пени. Реквизиты «Расчет пени с … по …» позволяют задать даты периода, за который производится расчет пени (период просрочки платежа). Для расчета пени по ОППВ предусмотрено две операции.

Первая операция, «Расчет пени ОППВ», предназначена для автоматического расчета пени в зависимости от срока просрочки за несвоевременное перечисление ОППВ. Для заполнения табличной части документа можно воспользоваться механизмом автозаполнения. В этом случае автоматически будет сформирован список работников, по которым имеется просроченная задолженность по ОППВ.

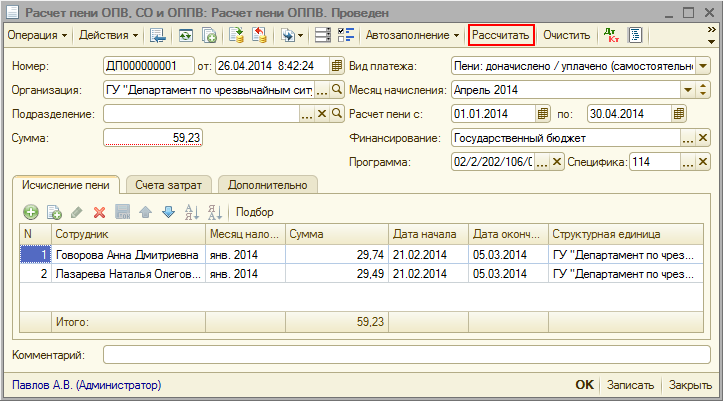

Автоматический расчет пени производится с помощью кнопки «Рассчитать».

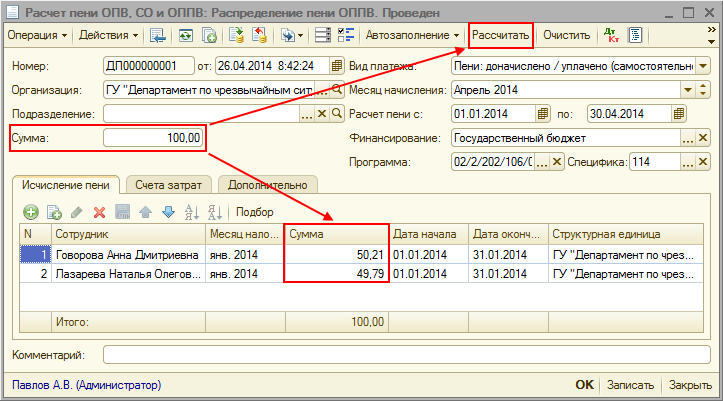

Вторая операция, «Распределение пени ОППВ», предназначена для распределения «готовой» суммы пени ОППВ по указанному списку сотрудников пропорционально исчисленным за указанный период взносам. Если выбран вид операции «Распределение пени ОППВ», то в поле «Сумма» следует задать сумму распределяемой пени. Для заполнения табличной части документа можно воспользоваться кнопкой «Автозаполнение», после нажатия на которую автоматически будет сформирован список работников, по которым производилось исчисление ОППВ в указанном периоде расчета пени.

Кнопка «Рассчитать» позволяет автоматически распределить указанную сумму для списка сотрудников.

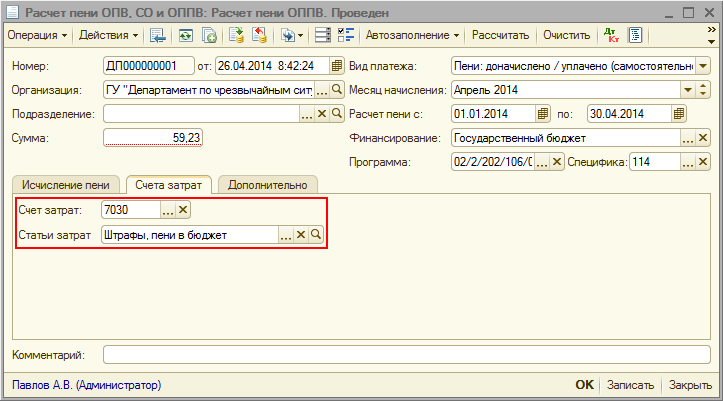

Вне зависимости от выбранной операции для корректного отражения начисленной пени необходимо указать счет затрат на закладке «Счета затрат».

После расчета пени ОППВ ее можно перечислить и отразить аналогично перечислению ОППВ.

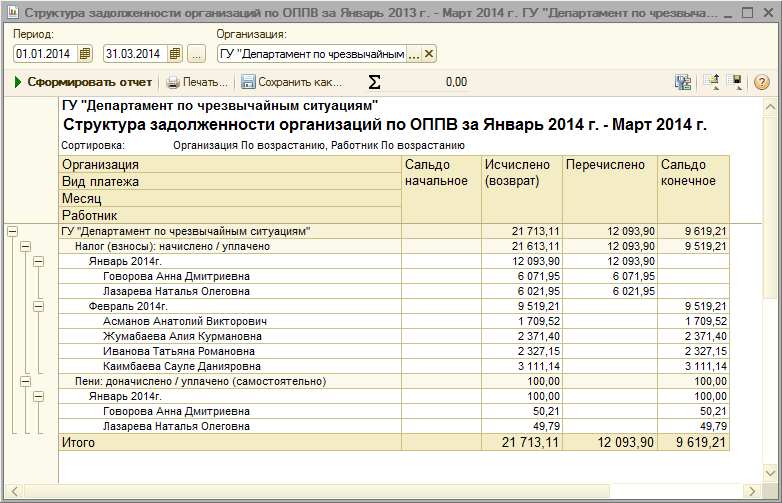

Для анализа данных по ОППВ в конфигурации «Госсектор: Бухгалтерия государственного учреждения для Казахстана» есть отчет «Структура задолженности организаций по ОППВ» («Зарплата» — «Учет пенсионных взносов» — «Структура задолженности организаций по ОППВ»).

Кроме того, данные по ОППВ можно проанализировать с помощью отчетов «Контрольная ведомость отражения зарплаты в регламентированном учете», «Регистр налогового учета по индивидуальному подоходному налогу и социальному налогу», «Расчетные листки организаций», «Свод начисленной зарплаты организаций», «Расчетные ведомости организаций».

Желаем успехов в работе!