Декларация по налогу на добавленную стоимость, предназначенная для сдачи в 2015 году, утверждена приказом Министра финансов РК «Об утверждении форм налоговой отчетности и правил их составления» от 25 декабря 2014 года .

С утвержденной формой Декларации, ее приложениями и правилами по заполнению можно ознакомиться на сайте . Форма расположена в разделе Законодательство РК – Формы налоговой отчетности –

Учет НДС в программе «1С:Бухгалтерия 8 для Казахстана» ведется в специализированных регистрах накопления:

-

НДС к возмещению. Регистр предназначен для учета «приобретаемого» НДС. Записи в нем формируются при проведении документов поступления ТМЗ, дополнительных расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

-

Корректировка НДС к возмещению. Данный регистр предназначен для учета операций корректировки НДС, относимого в зачет, которые подлежат отражению в приложении 300.06: при операциях, предусмотренных статьями 258 и 259 НК РК.

-

Налог на добавленную стоимость. В регистре фиксируются обороты по реализации товаров и суммы начисленного НДС.

-

Корректировка налога на добавленную стоимость. В данном регистре ведется учет операций по корректировке размера облагаемого оборота, при возврате товаров от покупателя и прочим случаям, предусмотренным статьями 239 и 240 НК РК.

-

НДС, взаиморасчеты с бюджетом. Регистр предназначен для учета сумм переносимых зачетов по налогу на добавленную стоимость.

Данные первичных документов, связанных с учетом НДС, при проведении автоматически отражаются в соответствующих регистрах накопления по учету НДС. В случае если какие-либо операции по счетам 1420 и 3130 бухгалтер отражает с помощью документа Операция (бухгалтерский и налоговый учет), данные операции необходимо также отразить в соответствующих регистрах накопления.

Изменения в форме 300.00 в 2015 году

В этом году форма 300.00 претерпела некоторые изменения. Структурные изменения связаны с исключением отдельных реестров счетов-фактур, выписанных в адрес резидентов Российской Федерации и Республики Беларусь. В 2014 году это были приложения 300.09 и 300.10. В 2015 году приложение 300.10 исключено из формы полностью.

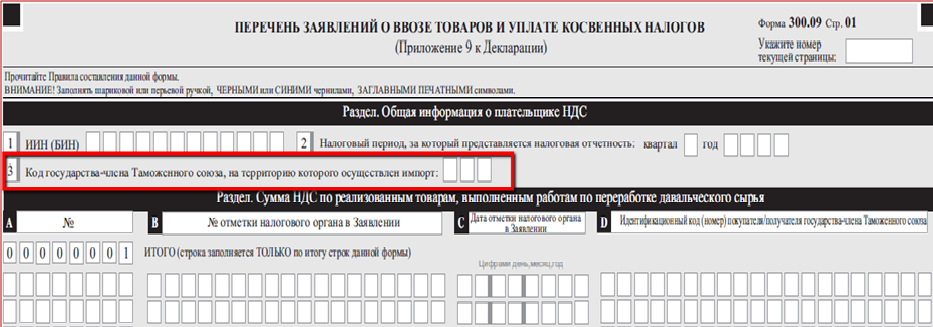

Ранее в реестрах 300.09 и 300.10 отражалась вся реализация в страны Таможенного союза (далее – ТС), с 2015 года в приложении 300.09 отражается только та реализация в страны ТС, по которой получено Заявление о ввозе товаров и уплате косвенных налогов, либо Уведомление органов государственных доходов о получении ими сведений из Заявления от налогового органа государств-членов ТС, на территорию которого импортированы товары.

Для каждого государства - члена ТС в приложении 300.09 заполняется отдельный лист. Для этого в верхней части страницы содержится строка для указания кода государства, на территорию которого осуществлен экспорт.

При представлении очередной Декларации, в приложении отражаются полученные Заявления, которые приходятся на отчетный период. Если Заявление за отчетный период получено после представления очередной Декларации, то его необходимо отразить в дополнительной Декларации.

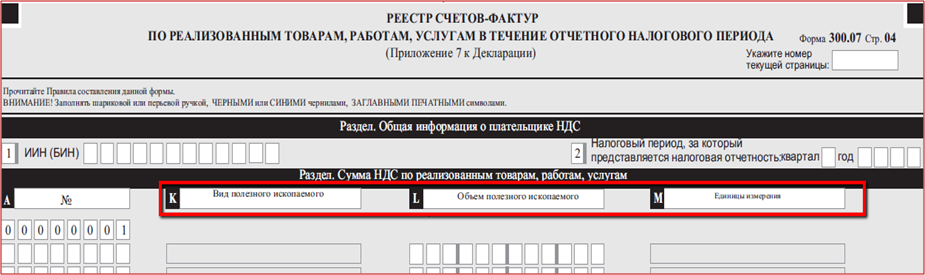

Рассмотрим изменения, внесенные в реестры 300.07 и 300.08. В реестрах 300.07 и 300.08, добавлены графы для отражения сведений по полезным ископаемым.

Данные графы заполняются, если налогоплательщиком в течение отчетного периода была осуществлена продажа или покупка полезных ископаемых или минерального сырья, содержащего полезные ископаемые. Графы заполняются по следующим видам полезных ископаемых (сырья): углеводородное сырье (сырая нефть, газовый конденсат, газ), твердые полезные ископаемые (руды, металлы, минеральное сырье), общераспространенные полезные ископаемые, подземные воды и лечебные грязи.

Также, в Декларацию и приложения внесены другие изменения. В Декларации в разделе «Сумма НДС, относимого в зачет» в строке «Импорт с уплатой НДС при таможенном декларировании» добавлена подстрока III «Импорт из Республики Армения». Также для Республики Армения выделена отдельная подстрока в приложении 300.01 для указания оборотов по экспорту, облагаемых по нулевой ставке.

Таким образом, если вы осуществляете реализацию или приобретаете товары, услуги из Республики Армении то Вам необходимо в справочниках видов поступления и видов реализации создать новые элементы, ссылающиеся на коды строк, актуальные для Республики Армении в 2015 году.

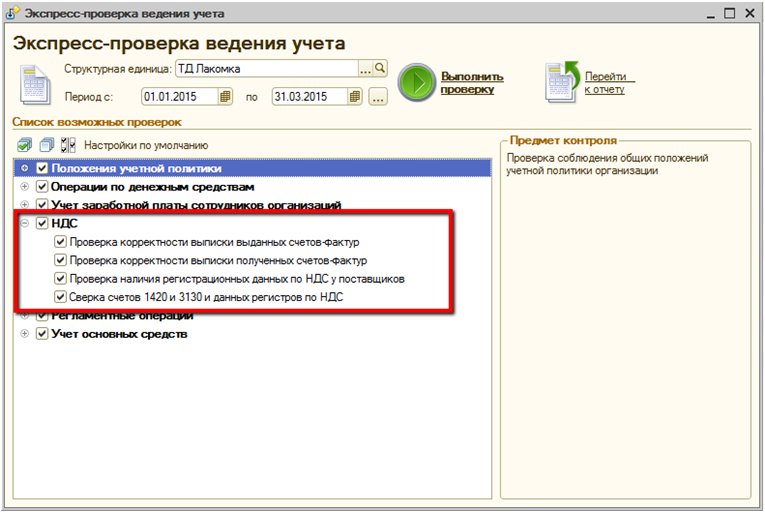

Перед началом составления Декларации по НДС можно выполнить проверку корректности учетных данных при помощи обработки »Экспресс-проверка ведения учета» по подсистеме «НДС».

Выполнение проверки позволит проконтролировать соответствие данных счетов-фактур и документов-оснований, проверить заполненность регистрационных данных о постановке на учет по НДС поставщиков и сверить обороты по счетам с соответствующими регистрами по НДС.

Раздел «Начисление НДС»

Раздел «Начисление НДС» содержит сведения по реализованным товарам, работам, услугам. Раздел заполняется данными по документам реализации.

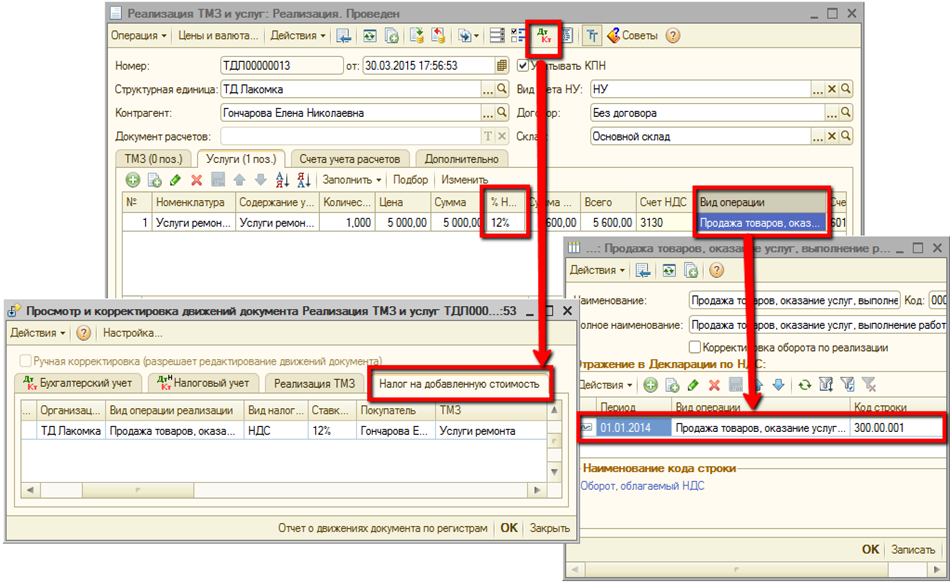

На заполнение раздела оказывают влияние указанные в документах «Ставка НДС» и «Вид операции». При проведении документов, отражающих реализацию, данные отражаются в регистре накопления «Налог на добавленную стоимость».

На заполнение строк раздела «Начисление НДС» оказывают влияния приложения 300.01, 300.02 и 300.06.

Для корректного формирования приложений, в документах вид реализации должен ссылаться на строку приложения, в которой необходимо отразить операцию. Указываемая ставка НДС также должна соответствовать операции.

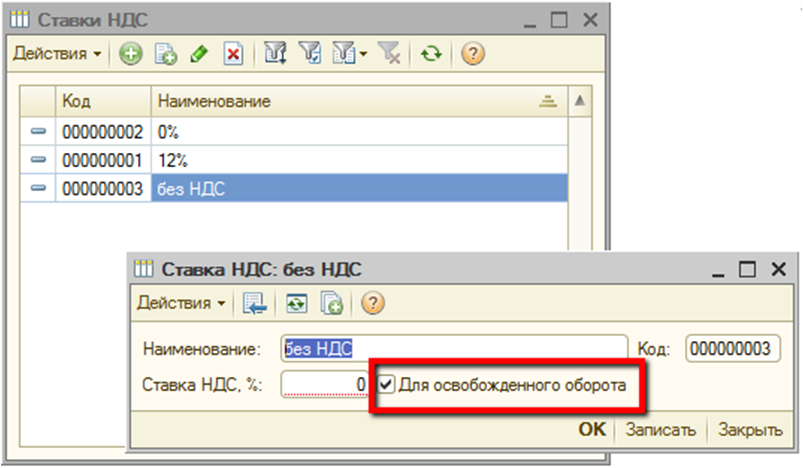

Так, в приложении 300.01, в котором отражаются обороты по реализации, облагаемые по нулевой ставке, отразятся операции со ставкой НДС – 0%. В приложении 300.02, которое предназначено для отражения оборотов и импорта, освобожденных от НДС отразятся операции с установленным признаком «Для освобожденного оборота».

Признак «Для освобожденного оборота» может быть установлен в справочнике «Ставки НДС», который можно открыть с помощью меню Предприятие - Налоги - Налог на добавленную стоимость - Ставки НДС.

В приложении 300.06 отражаются данные о суммах корректировок облагаемого и освобожденного оборотов, произведенных в случаях, установленных статьями 239 и 240 НК. К ним относятся: возврат товара от покупателя, изменение условий сделки, предоставленные скидки и т.д.

При этом суммы корректировок могут принимать как положительные, так и отрицательные значения.

Раздел «Корректировка размера облагаемого и освобожденного оборотов» приложения 300.06, формируется на основании сведений регистра накопления «Корректировка НДС».

Раздел «Сумма НДС, относимого в зачет»

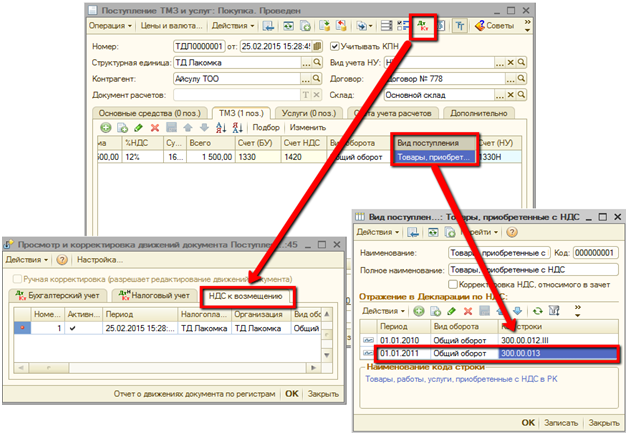

Зачетная часть декларации формируется на основании документов, отражающих приобретение товаров, работ, услуг. Данными документами формируются записи в регистр накопления «НДС к возмещению».

В первичных документах, по операциям приобретения, важными для сбора Декларации являются реквизиты: «Вид оборота» и «Вид поступления». При этом, реквизит «Вид поступления» определяет строку Декларации, в которой требуется отразить операцию.

На заполнение строк раздела «Сумма НДС, относимого в зачет» оказывают влияния данные, отраженные в приложениях 300.02, 300.03, 300.05 и 300.06.

Приложение 300.03 предназначено для отражения импорта товаров с измененным сроком уплаты НДС. К такому импорту относится импорт воды, газа, электроэнергии. Данные, для заполнения приложения 300.03 формируются на основании отраженных в регистре накопления «Взаиморасчеты с бюджетом по НДС с измененным сроком уплаты».

Приложение 300.05 предназначено для отражения сведений о суммах НДС, подлежащего уплате и уплаченного за нерезидента в соответствии со статьей 241 НК РК. НДС за нерезидента уплачивается, если местом реализации работ, услуг от нерезидента, является РК. Учет НДС за нерезидента в конфигурации «Бухгалтерия для Казахстана» ведется в регистр накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента».

Реестры 300.07 и 300.08

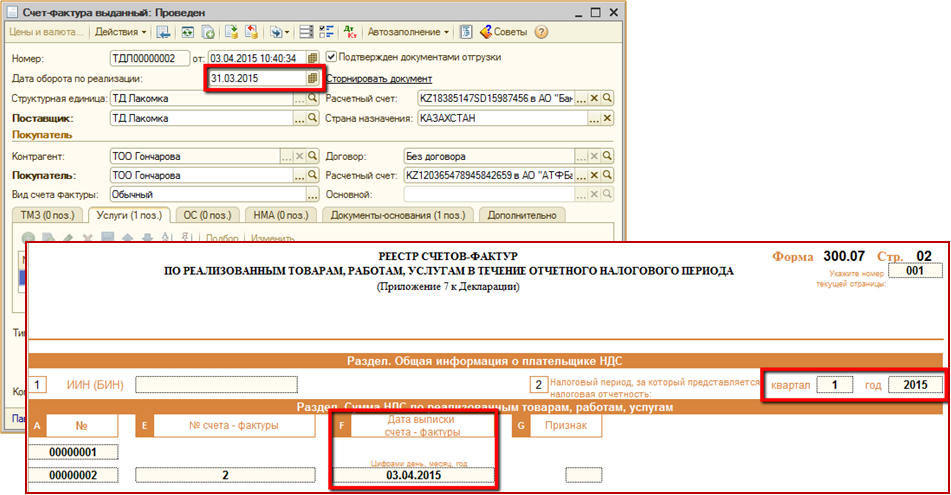

Приложение 300.07 предназначено для отражения выданных счетов-фактур. В реестре отражаются счета-фактуры, у которых дата совершения оборота приходится на отчетный период, вне зависимости от даты выписки самого счета-фактуры.

Например, дата совершения оборота - 31 марта 2015 года, оборот относится к 1 кварталу 2015 года. Так как счет-фактура может быть выписан в течение 7 дней на бумажном носителе и 15 дней в электронном виде, предположим, что счет-фактура выписан – 3 апреля (во 2-м квартале 2015 года). При этом такой СФ отразится в реестре по дате совершения оборота - в 1 квартале.

В Реестре 300.07 не отражаются счета-фактуры, выписанные в адрес нерезидентов. Такими являются счета-фактуры, у которых страна назначения отлична по коду от Республики Казахстан. Также в Реестре не отражаются счета-фактуры, выписанные в адрес физических лиц, за исключением индивидуальных предпринимателей.

Приложение 300.08 предназначено для отражения сведений о счетах-фактурах по товарам, работам, услугам, приобретенным на территории РК.

Реестр формируется по счетам-фактурам, у которых дата документа-основания приходится на отчетный период.

Например, организация приобрела услуги 31 марта 2015 года, приобретение относится к 1 кварталу 2015 года. Счет-фактура выписан поставщиком 3 апреля 2015 года (2 квартал 2015 года). При этом СФ в реестре 300.08 отразится в 1 квартале 2015 по дате приобретения.

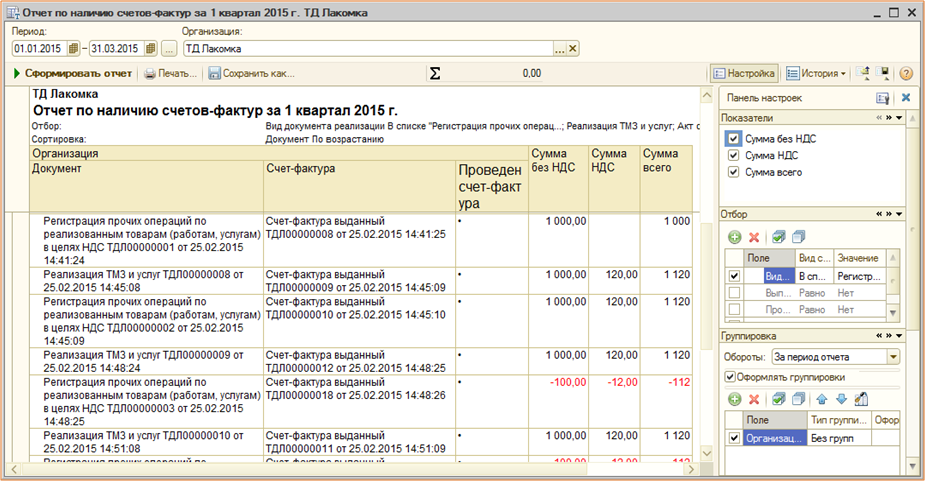

Для проверки наличия и проведения документов счет-фактура полученный, счет-фактура выданный, можно воспользоваться отчетами «Отчет по наличию счетов-фактур полученных» и «Отчет по наличию счетов-фактур выданных».

В отчетах отражаются данные о проведении счетов-фактур и данные по суммам, отраженным в счетах-фактурах.

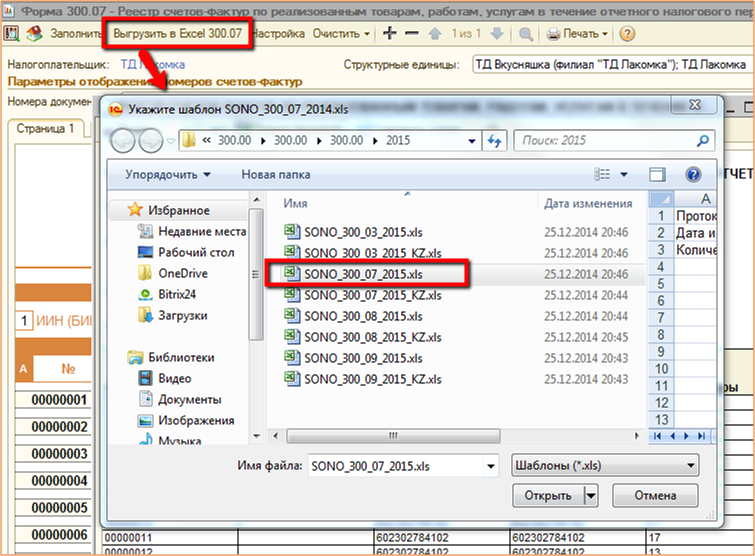

Выгрузка реестров

Реестры счетов-фактур могут быть выгружены в Excel. Для выгрузки реестров предварительно необходимо скачать шаблоны формата Microsoft Office Excel, для заполнения приложений к Декларации по НДС. Скачать их можно на сайте комитета государственных доходов Министерства финансов РК, в разделе Деятельность - Информационные системы - ИС СОНО – . Скачанный файл необходимо распаковать.

В конфигурации выгрузка реестра осуществляется по кнопке «Выгрузить в Excel» в верхней части приложений. При нажатии на эту кнопку открывается окно для выбора шаблона, в который реестр будет выгружен.

В окне необходимо выбрать один из тех шаблонов, которые были ранее скачаны. В дальнейшем, выгруженный реестр может быть импортирован в СОНО для заполнения соответствующего приложения.

ФЛК по форме 300.00

С 01.01.2015 года вступил в силу пп.7 п.5 ст. НК РК, согласно которому: «налоговые формы считаются не представленными, если нарушены требования форматно-логического контроля».

Требования по форматно-логическому контролю, в том числе и по форме 300.00 утверждены Приказом Министра финансов РК «Об утверждении требований к проведению форматно-логического контроля» от 25 декабря 2014 года . Утвержденные требования в 2015 году касаются ограниченного числа проверок: раздела «Общая информация о налогоплательщике» и раздела «Ответственность налогоплательщика».

Желаем вам успехов в работе!