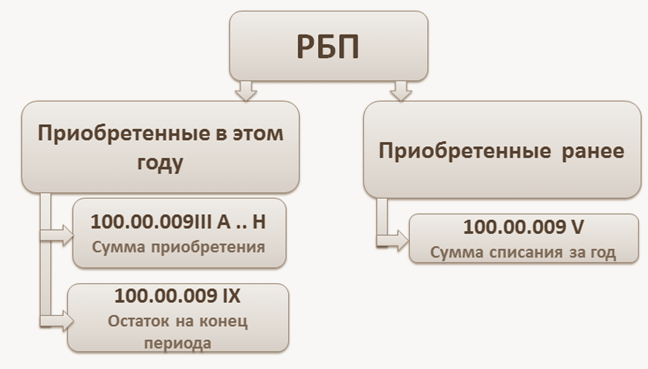

Расходы будущих периодов (далее РБП) подразделяются на приобретенные в этом году и приобретенные в прошлых периодах.

Обратите внимание, что все расходы на приобретение РБП, отражаются по кодам подстрок строки 100.00.009.III.

В строке 100.00.009V Стоимость работ, услуг, себестоимость ТМЗ, признанные расходами будущих периодов в предыдущих налоговых периодах и относимые на вычеты в отчетном налоговом периоде отражаются только РБП, приобретенные в прошлых периодах и относимые на вычеты в текущем.

В строку 100.00.009.V включаются кредитовые обороты по счету 1620Н «Расходы будущих периодов» с аналитикой, ссылающейся на справочник Расходы будущих периодов с кодом статьи затрат, ссылающимся на подстроки 100.00.009.III.

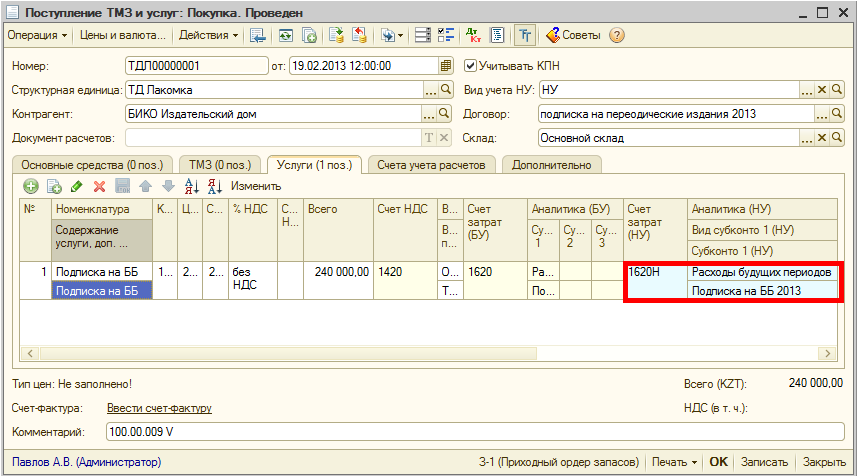

Пример: организация в предыдущем отчетном периоде оформила подписку на периодические издания. Расходы на подписку признаны расходами будущих периодов, которые будут относиться на вычеты в 2014 году. Сумма ежемесячного списания составляет 20 000 тг.

Операция приобретения подписки отражена при помощи документа Поступление ТМЗ и услуг с видом операции Покупка.

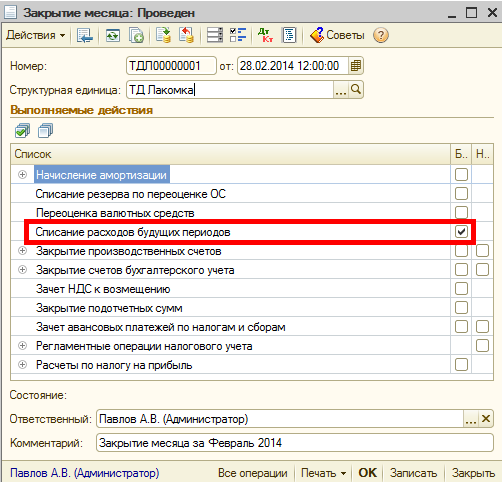

Списание РБП осуществляется документом Закрытие месяца. В документе необходимо установить признак «Списание расходов будущих периодов».

Сумма вычетов по РБП отразится в декларации по строке 100.00.009 V Стоимость работ, услуг, себестоимость ТМЗ, признанные расходами будущих периодов в предыдущих налоговых периодах и относимые на вычеты в отчетном налоговом периоде.

Остаток РБП, приобретенных в отчетном налоговом периоде, на конец года отражаются в строке 100.00.009IX Стоимость работ, услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов и подлежащие отнесению на вычеты в последующие налоговые периоды.

В строку 100.00.009.IX включаются корреспонденции счетов налогового учета с видом учета НУ по счету 1620Н «Расходы будущих периодов». При этом выбирается сальдо конечное по дебету с заполненной аналитикой, ссылающейся на справочник Расходы будущих периодов со статьей затрат, ссылающейся на подстроки 100.00.009.III.

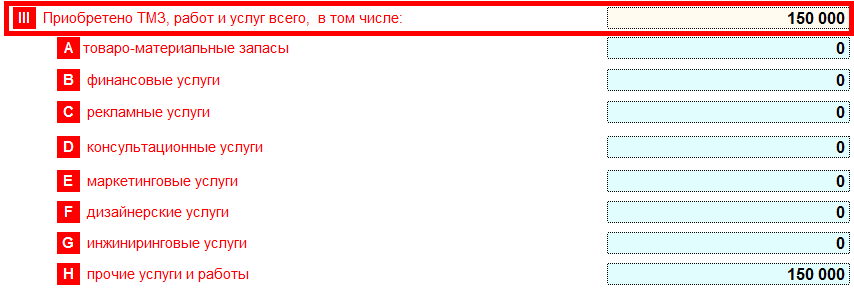

Пример: организация в текущем отчетном периоде оформила подписку на периодические издания. Стоимость подписки составляет 150 000 тг. Расходы на подписку признаны расходами будущих периодов, которые будут относиться на вычеты в последующие периоды.

Величина РБП, приобретенных в текущем периоде, отражается по строке 100.00.009III.

А сумма, относимая на вычеты в последующие периоды, отразится в строке 100.00.009IX.

Желаем успехов в работе!