Корректировка - увеличение или уменьшение размера дохода или вычета отчетного налогового периода в пределах суммы ранее признанного дохода или вычета в случаях, установленных статьей 132 настоящего Кодекса.

Доходы или вычеты в соответствии со статьей 131 и 132 Налогового Кодекса подлежат корректировке в случаях:

-

полного или частичного возврата товаров;

-

изменения условий сделки;

-

изменения цены, компенсации за реализованные товары (работы, услуги);

-

скидки с цены, скидки с продаж... и т.д.

Величина корректировок отражается по строке 100.00.022 Корректировка доходов и вычетов, которая рассчитывается на основании данных, отраженных в строках 100.00.022I и 100.00.022II.

В строке 100.00.022 I Корректировка доходов указывается сумма корректировки доходов, определяемая в соответствии со статьями 131, 132 Налогового кодекса. В строке 100.00.022 II Корректировка вычетов указывается сумма корректировки вычетов, определяемая в соответствии со статьями 131, 132 Налогового кодекса.

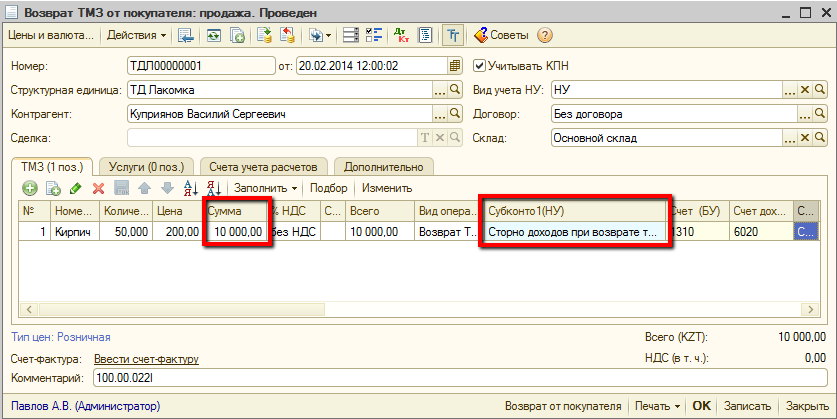

Пример: организации возвращают ранее реализованный товар на сумму 10 000тг. Возврат товара от покупателя отражен с помощью документа Возврат ТМЗ от покупателя. В указываемом виде дохода установлена строка 100.00.022I Корректировка доходов.

При заполнении декларации, данная сумма возврата отразиться по строке 100.00.022I с отрицательным значением.

Таким образом, при определении величины налогооблагаемого дохода, величина дохода будет скорректирована на сумму корректировок, указанную по строке 100.00.022.

Желаем успехов в работе!