Раздел «Совокупный годовой доход» включает в себя доходы, указанные в статье 85 Налогового кодекса РК:

- доход от реализации;

- доход от прироста стоимости;

- доход от списания обязательств;

- доход по сомнительным обязательствам;

- доход от выбытия фиксированных активов;

- доход в виде безвозмездно полученного имущества;

- дивиденды и другие.

В случае, если одни и те же доходы могут быть отражены в нескольких статьях доходов, указанные доходы включаются в совокупный годовой доход один раз.

К документам, в которых формируются суммы дохода, в конфигурации «Бухгалтерия для Казахстана» относятся:

- Реализация ТМЗ и услуг с видом операции «Реализация»

- Акт об оказании производственных услуг

- Реализация услуг по переработке

- Регистрация прочих операций по реализованным товарам (работам, услугам) в целях НДС с операцией «Регистрация оборота»

Раздел заполняется операциями по счетам раздела 60Н «Доходы» с видом учета НУ.

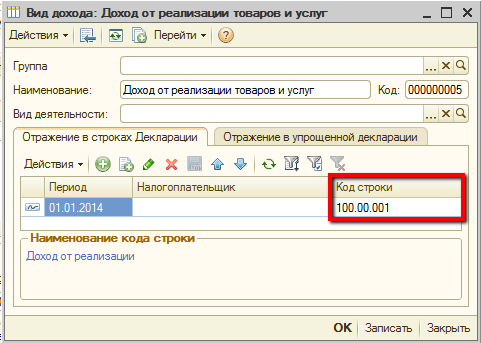

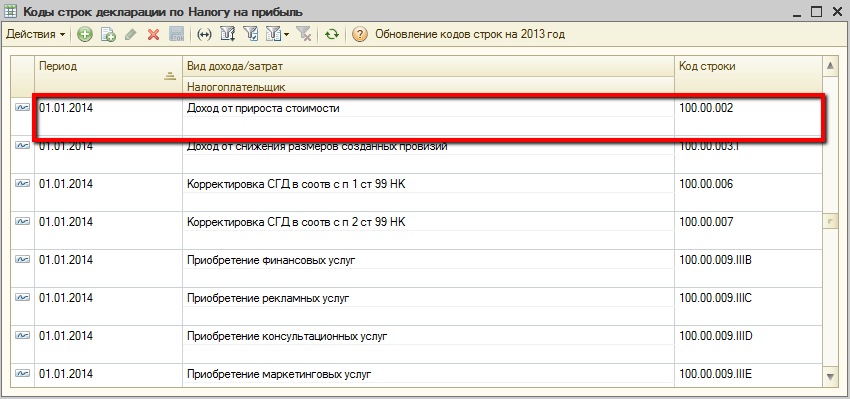

Для хранения видов доходов предназначен справочник Доходы. Для каждого вида дохода задается код строки, в соответствии с которым заполняется Декларация. Перед формированием формы 100.00 необходимо убедиться в актуальности указанных кодов строк для видов доходов.

Доход от реализации определяется в соответствии со статьей 86 Налогового кодекса. Доходом от реализации является стоимость реализованных товаров, работ услуг. В стоимость реализации не включаются суммы налога на добавленную стоимость и акцизы.

К доходу от оказания услуг относятся также:

- доход в виде вознаграждения по кредиту (займу, микрокредиту), по операциям репо;

- доход в виде вознаграждения по передаче имущества в финансовый лизинг;

- роялти;

- доход от сдачи в аренду имущества.

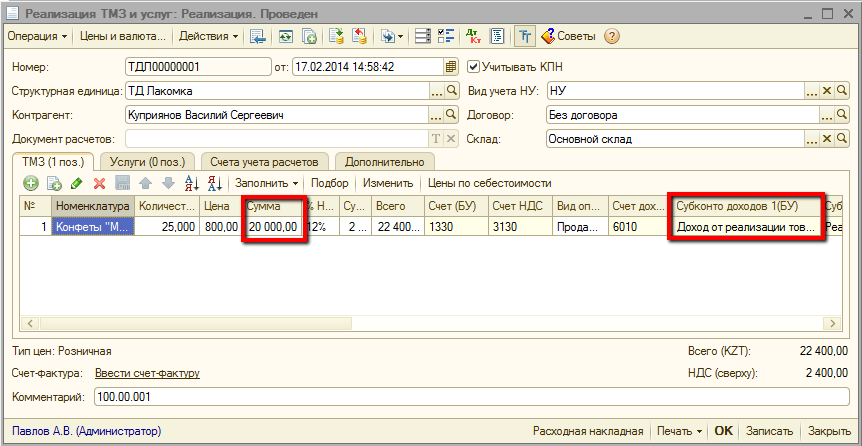

Строка 100.00.001 Доход от реализации заполняется данными, которые отражены на счетах раздела 60Н «Доходы» по статье, которая ссылается на код строки 100.00.001.

Пример: организация реализовала товар на сумму 20 000 тг., сумма НДС 12% — 2 400 тг. (НДС сверху). Реализация отражена документом Реализация ТМЗ и Услуг с видом документа Реализация.

В документе указана статья затрат, ссылающаяся на код строки 100.00.001 Доход от реализации.

При формировании формы 100.00, сумма дохода от реализации отражается в строке 100.00.001.

Доход от прироста стоимости образуется в случаях, установленных статьей 87 Налогового кодекса. К ним относятся операции с активами, не подлежащими амортизации: реализация, передача в качестве вклада в уставный капитал, выбытие в результате реорганизации путем слияния, присоединения, разделения или выделения.

К активам, не подлежащим амортизации, относятся:

-

земельные участки;

-

объекты незавершенного строительства;

-

неустановленное оборудование;

-

активы со сроком службы более одного года, не используемые в деятельности, направленной на получение дохода и т.д.

Прирост определяется по каждому активу отдельно как превышение стоимости реализации над первоначальной стоимостью.

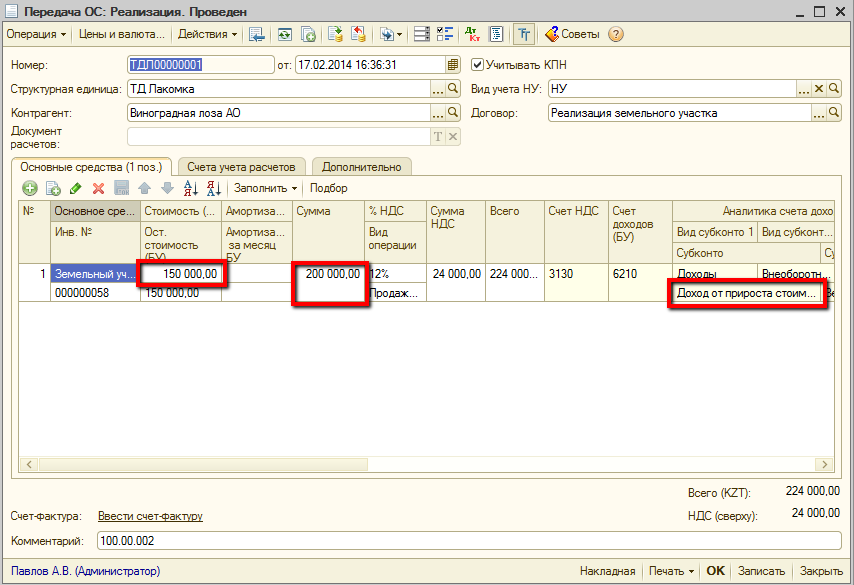

Строка 100.00.002 Доход от прироста стоимости заполняется данными, которые отражены на счетах раздела 60Н «Доходы» по статье, которая ссылается на код строки 100.00.002.

Пример: Организация реализует земельный участок. Первоначальная стоимость составляла 150 000 тг., стоимость реализации — 200 000 тг. (НДС сверху). Доход от прироста составляет 50 000 тг. (200 000 тг. — 150 000 тг.). Реализация земельного участка отражена документом Передача ОС с видом Реализация. В документе указана статья затрат, ссылающаяся на код строки 100.00.002 Доход от прироста стоимости.

При формировании декларации, строка 100.00.002 заполняется величиной дохода от прироста, который составляет 50 000 тг.

Доходы от снижения размеров созданных провизий (резервов) определяются в соответствии со статьей 90 Налогового Кодекса.

Строки 100.00.003 Доход от снижения размеров созданных провизий (резервов), 100.00.003I в соответствии с пунктом 1 статьи 90 Налогового Кодекса заполняются на основании данных, отраженных на счетах раздела 60Н «Доходы» по статье, которая ссылается на код строки 100.00.003, 100.00.003I.

К прочим доходам относятся все остальные виды доходов, включаемые в совокупный годовой доход, у которых отсутствует специализированная строка для отражения в форме 100.00.

Строка 100.00.004 Прочие доходы заполняется данными, которые отражены на счетах раздела 60Н «Доходы» по статье, которая ссылается на код строки 100.00.004.

Строка 100.00.005 Совокупный годовой доход отражает общую сумму совокупного годового дохода. Строка является расчетной, заполнение осуществляется по формуле: 100.00.001 + 100.00.002 + 100.00.003 + 100.00.004.

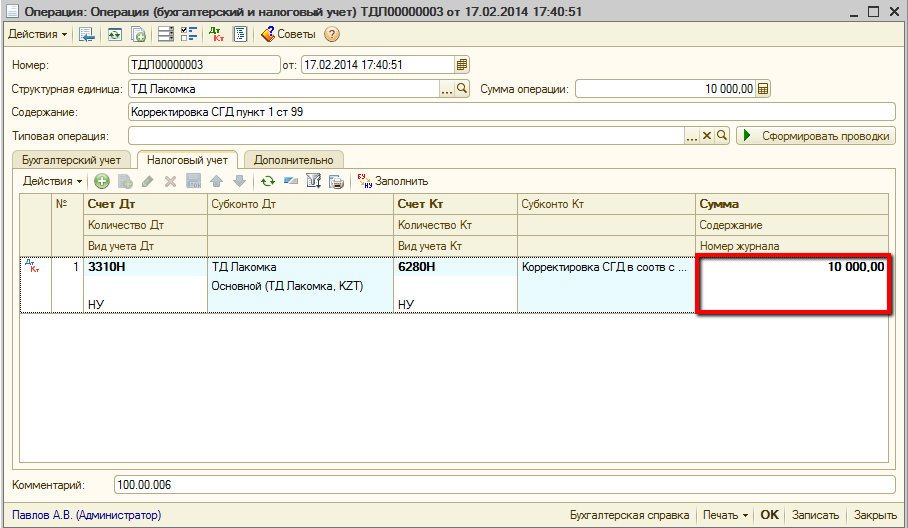

Совокупный годовой доход в соответствии со статьей 99 Налогового кодекса подлежит корректировке.

Строка 100.00.006 Корректировка совокупного годового дохода в соответствии с пунктом 1 статьи 99 Налогового Кодекса заполняется данными, которые отражены на счетах раздела 60Н «Доходы» по статье, которая ссылается на код строки 100.00.006.

Пример: компанией получены дивиденды на сумму 10 000 тг. В соответствии с НК РК, компания имеет право на корректировку СГД на данную величину. Для этого по счету доходов необходимо указать статью, ссылающуюся на код строки 100.00.006.

Сумма полученных дивидендов отражается по строке 100.00.006 и тем самым уменьшает величину СГД на 10 000 тг.

Также СГД корректируется при переходе на иной метод оценки ТМЗ. СГД увеличивается на сумму положительной разницы или уменьшается на сумму отрицательной разницы, которые образовались в результате нового метода оценки.

Такая корректировка отражается по строке 100.00.007 Корректировка совокупного годового дохода в соответствии с пунктом 2 статьи 99 Налогового Кодекса как величина, отраженная на счетах раздела 60Н «Доходы» по статье, которая ссылается на код строки 100.00.007.

В строке 100.00.008 Совокупный годовой доход с учетом корректировок указывается сумма совокупного годового дохода с учетом корректировок, определяемая как разница строк 100.00.005 и 100.00.006, увеличенная или уменьшенная на строку 100.00.007 (в зависимости от значения, указанного в строке).

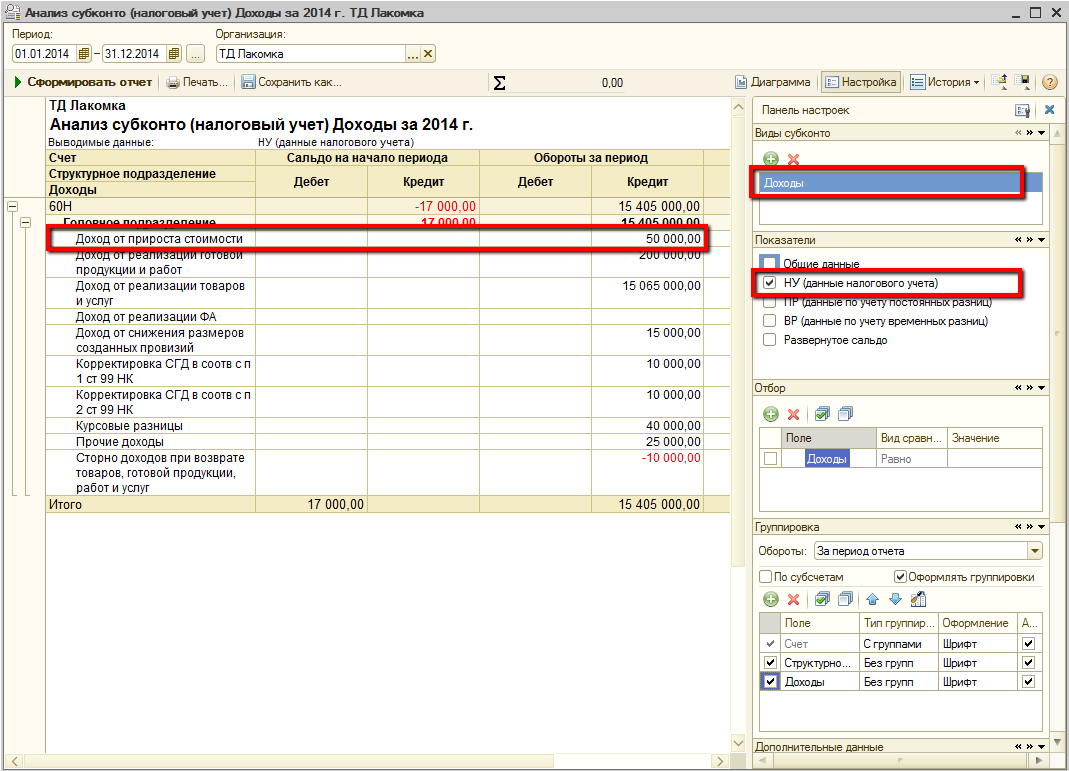

Проверка заполнения строк в разделе Совокупный годовой доход осуществляется при помощи отчета Анализ субконто (НУ).

Перед формированием отчета можно проверить, какие виды дохода ссылаются на необходимый код строки. Выполнить проверку можно при помощи регистра сведений Коды строк декларации по Налогу на прибыль.

Отчет Анализ субконто (НУ) формируется по субконто Доходы с отбором по виду учета «НУ», с детализацией по счетам и доходам (см. рис. 9, 10).

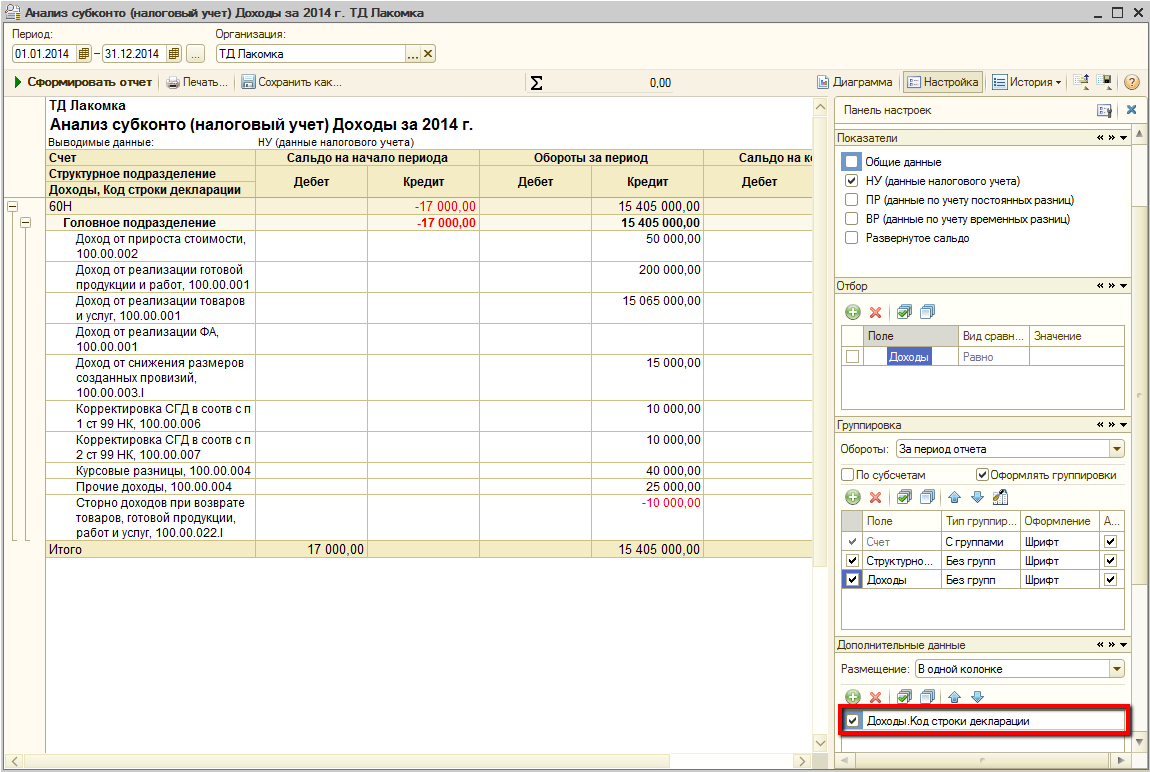

Для того, чтобы вывести в отчет коды строк, на которые ссылаются виды доходов, в поле «Дополнительные данные» необходимо указать «Коды строки декларации».

Данные отчета должны совпадать с суммами, отраженными по строкам декларации.

Желаем успехов в работе!