Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Казахстан в настоящее время активно участвует в многосторонних международных экономических проектах, которые в значительной степени способствуют интеграции в мировую экономику. В частности, происходит интенсивное развитие сотрудничества в сфере оказания услуг. В этой связи, одной из наиболее актуальных тем учета НДС считается правильная организация учета Налога на добавленную стоимость за нерезидента. Работы, услуги, предоставленные нерезидентом, не являющимся плательщиком НДС в Республике Казахстан, являются оборотом налогоплательщика РК, получающего работы, услуги и подлежат обложению НДС в соответствии со ст.241 Налогового Кодекса РК. Зачет НДС за нерезидента производится после уплаты налога в бюджет. Рассмотрим схему оформления операций по учету НДС за нерезидента в конфигурации «1C:Бухгалтерия для Казахстана».

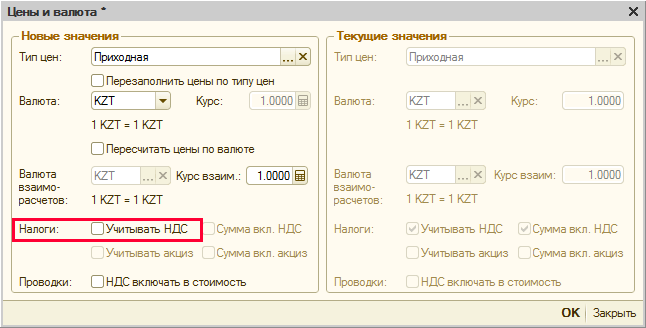

Учет НДС за нерезидента в конфигурации «Бухгалтерия для Казахстана» ведется с помощью регистра накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента». Поэтому при отражении операций поступления, по которым будет производиться начисление НДС за нерезидента, нужно будет в соответствующих документах (например, в документе «Поступление ТМЗ и услуг») с помощью кнопки «Цены и валюта» снять признак «Учитывать НДС».

Таким образом, при проведении документа поступления проводки по отражению НДС к возмещению не будут сформированы.

1. Начисление НДС за нерезидента

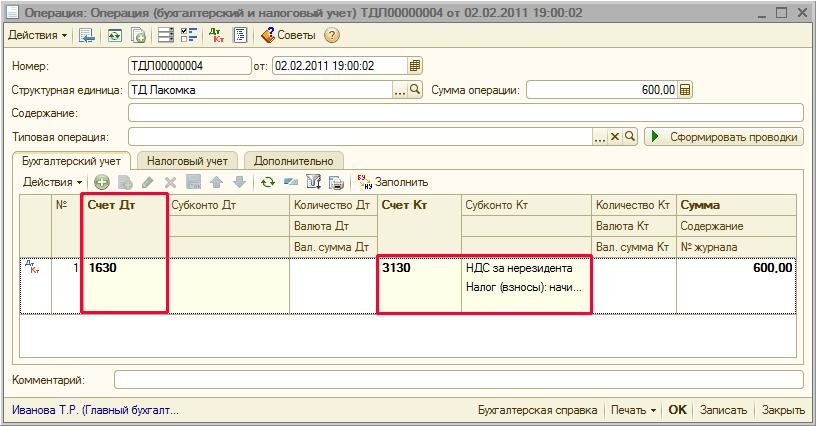

1.1. Для отражения начисления НДС за нерезидента на счетах бухгалтерского учета необходимо оформить документ «Операция (бухгалтерский и налоговый учет)». В аналитике к счету 3130 необходимо указать вид НДС – «НДС за нерезидента». В качестве корреспондирующего счета к счету 3130 рекомендуется использовать транзитный счет 1630, который не имеет аналитики.

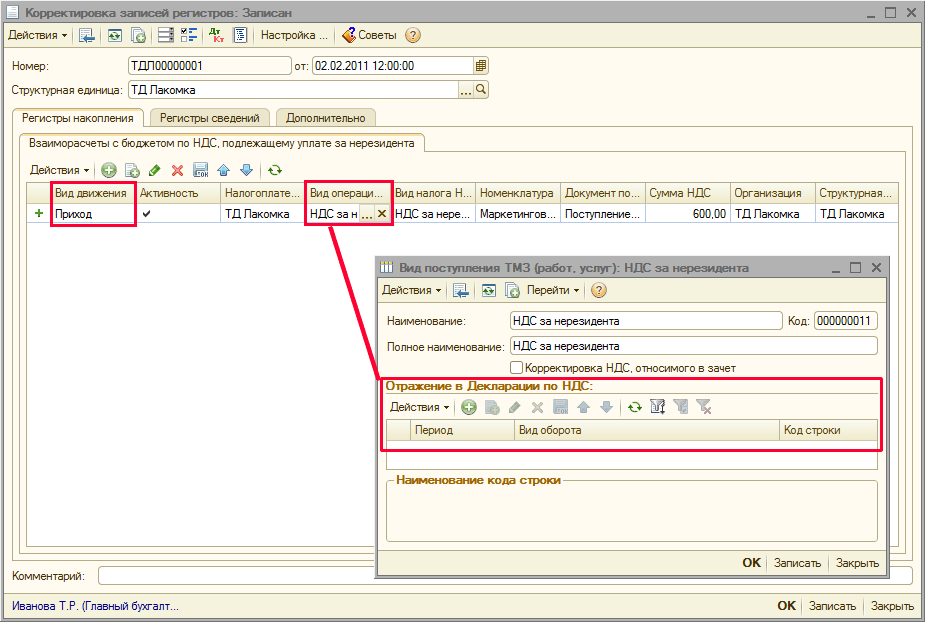

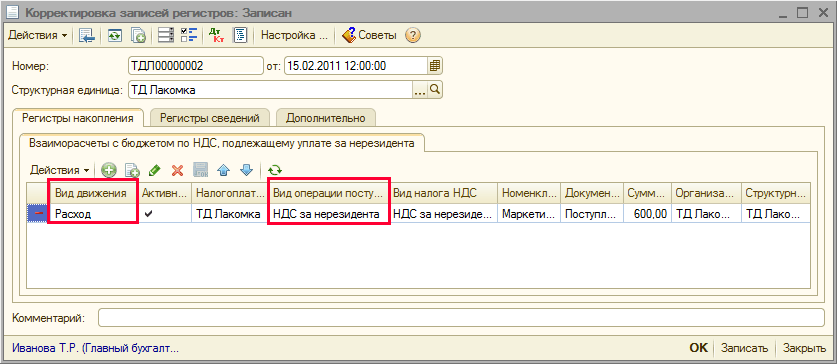

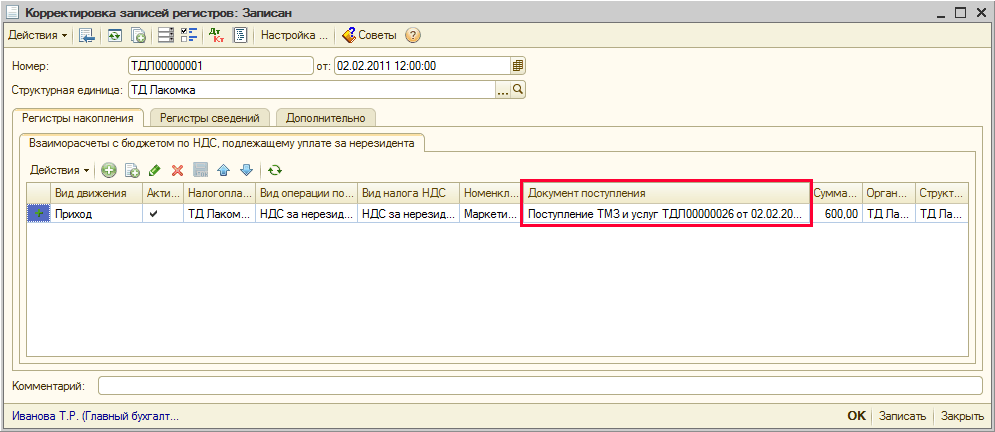

1.2. Одновременно выполняется движение в регистр накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» с видом движения «Приход».

Такое движение формируется с помощью документа «Корректировка записей регистров». При начислении данного вида НДС необходимо учитывать, что и на счетах бухгалтерского учета, связанных с НДС, и в регистре накопления необходимо указывать вид НДС – «НДС за нерезидента». Кроме этого, для вида поступления в регистре накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» в этом случае не нужно устанавливать код строки Декларации, ссылающийся на те или иные строки приложения 300.05.

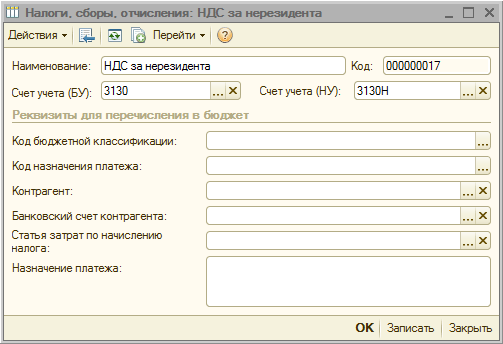

Если в справочнике «Налоги, сборы, отчисления» такой вид НДС отсутствует, то необходимо создать новый элемент «НДС за нерезидента».

2. Оплата НДС за нерезидента

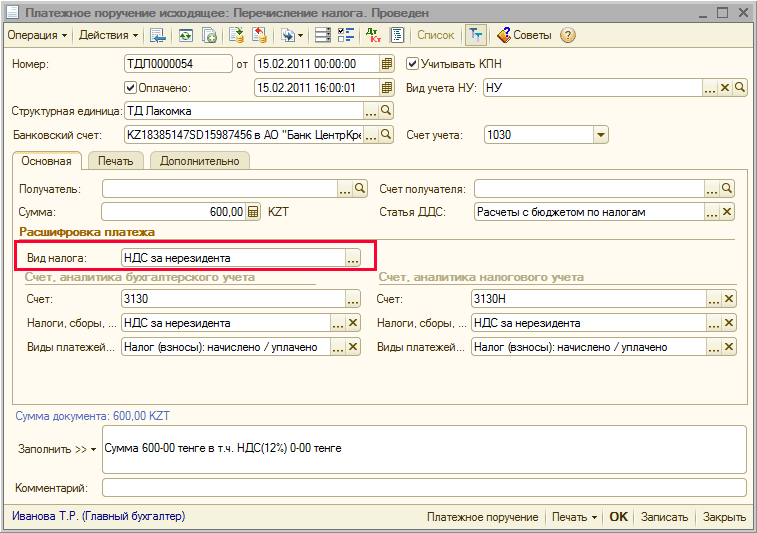

2.1. Оплата НДС за нерезидента может быть отражена с помощью документа «Платежное поручение исходящее» с видом операции «Перечисление налога». При оформлении данного документа следует учитывать, что вид НДС на счете учета НДС должен иметь значение «НДС за нерезидента».

2.2. В момент проведения оплаты также необходимо отразить движение в регистр накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» с видом движения «Расход» и видом НДС - «НДС за нерезидента».

3. Принятие НДС к зачету

После перечисления НДС за нерезидента в бюджет, сумма НДС за нерезидента может быть принята к зачету.

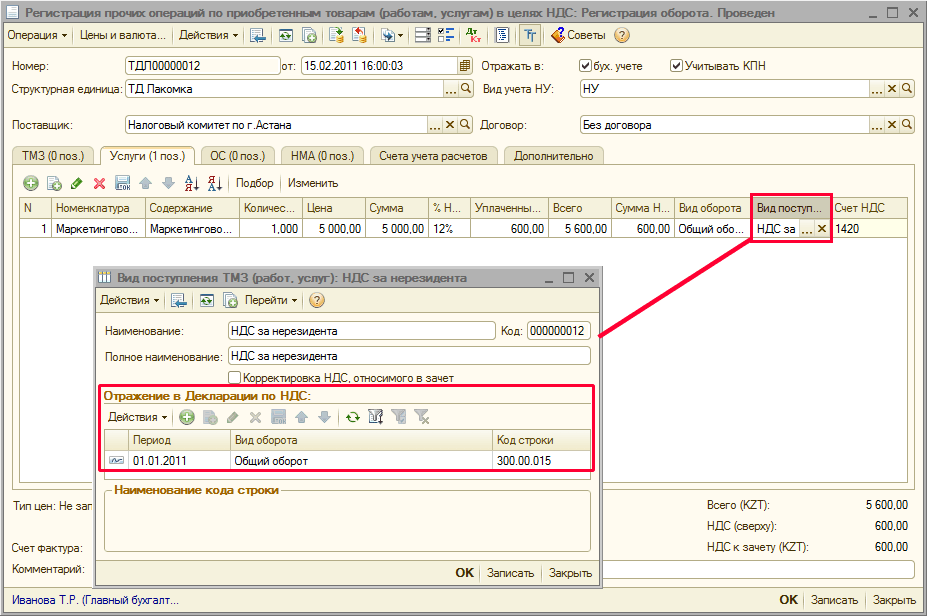

Проводки по бухгалтерскому учету по отнесению суммы НДС к зачету, а также движения в регистр накопления «НДС к возмещению» оформляются документом «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Регистрация оборота». На закладке «Услуги» в поле «Счет учета НДС» необходимо установить счет 1420, на закладке «Счета учета расчетов» в качестве корреспондирующего счета выбирается счет 1630. При заполнении табличной части документа «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» необходимо указать вид операции поступления, который ссылается на строку 300.00.015.

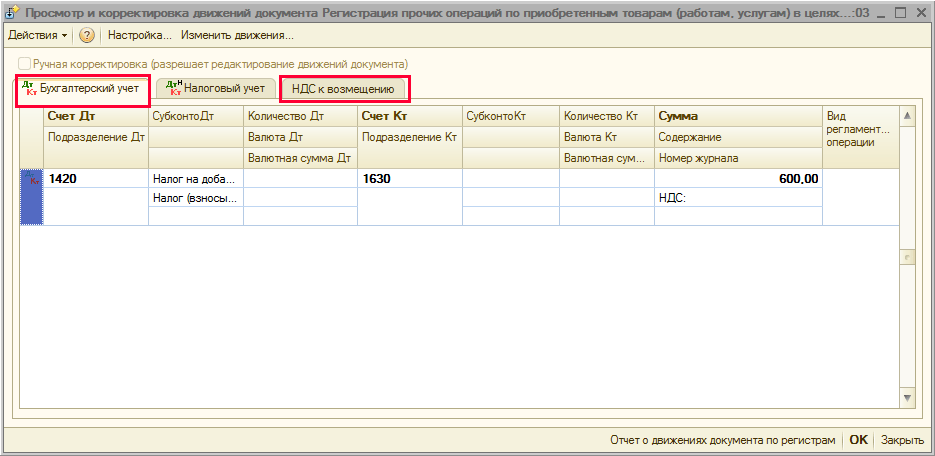

При проведении документа «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» одновременно сформируются проводки по счетам бухгалтерского учета и движения в регистр накопления «НДС к возмещению».

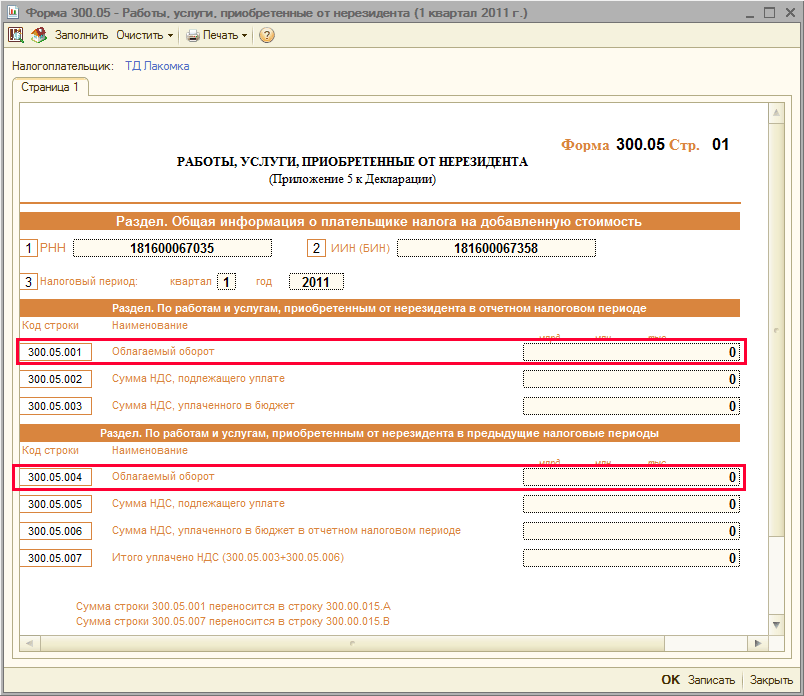

4. Декларация по НДС

При формировании Приложения 300.05 Декларации по НДС, следует обратить внимание, что строки 300.05.001 и 300.05.004 заполняются пользователями «вручную».

Строки с 300.05.002 по 300.05.006 заполняются на основании данных регистра накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента». Следует учитывать, что в строки 300.05.001, 300.05.002, 300.05.003 попадают данные только тех документов поступления, которые созданы датой, превышающей дату начала периода формирования отчета. Например, Декларацию по НДС формируем за 1 квартал 2011 года, то есть дата начала периода формирования отчета составляет 01.01.2011 года. Таким образом, в отчете отобразятся данные документов поступления, которые оформлены позже 01.01.2011 года и до 31.03.2011.

Строки 300.05.004, 300.05.005, 300.05.006 в части суммы НДС, подлежащего уплате, заполняются по документам поступления, дата создания которых меньше даты начала периода формирования Декларации по НДС. Сведения о датах создания документов поступления берутся из регистра накопления «Взаиморасчеты с бюджетом по НДС», подлежащему уплате за нерезидента, поэтому поле «Документ поступления» является обязательным для заполнения.

Желаем успехов в работе!