Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Налогообложение структурных подразделений является одним из актуальных вопросов в сфере налогового законодательства.

В соответствии со статьей 12 п.19 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее — Налоговый кодекс) структурное подразделение юридического лица — это филиал, представительство.

Налоговое законодательство Республики Казахстан юридическому лицу предоставляет право по определенным видам налогов признать свое структурное подразделение в качестве самостоятельного налогового агента, плательщика налогов. Рассмотрим основные виды налогов и соответствующие налоговые обязательства, возникающие у структурных подразделений.

Таблица 1 — Налоговые обязательства структурных подразделений

| Налог | Статья Налогового Кодекса РК | Налоговые обязательства структурных подразделений | Уплата налога |

|---|---|---|---|

| Корпоративный подоходный налог | Структурные подразделения юридических лиц-резидентов отсутствуют в качестве плательщиков корпоративного подоходного налога. | ||

| Налог на добавленную стоимость | ст.568 п.1;

ст.569 п.1 | Обязательной постановке на регистрационный учет по НДС не подлежат: структурные подразделения юридических лиц - резидентов. Не имеют права добровольной постановки на регистрационный учет по НДС: структурные подразделения юридических лиц-резидентов. | |

| Индивидуальный подоходный налог | ст. 161 п.3 | По решению юридического лица-резидента его структурные подразделения могут рассматриваться в качестве налоговых агентов.

Структурные подразделения, признанные по решению юридического лица-резидента налоговыми агентами для целей раздела 12 Налогового кодекса, признаются самостоятельными плательщиками социального налога. | По доходам работника структурных подразделений налогового агента уплата ИПН производится в соответствующие бюджеты по месту нахождения структурных подразделений. |

| Социальный налог | ст. 355 п.2;

ст. 362 | По решению юридического лица-резидента его структурные подразделения могут рассматриваться в качестве плательщиков социального налога.

Структурные подразделения, признанные по решению юридического лица-резидента самостоятельными плательщиками социального налога, для целей главы 19 Налогового кодекса признаются налоговыми агентами по ИПН. | Сумма социального налога, подлежащая уплате по структурным подразделениям, рассчитывается исходя из исчисленного соц. налога по доходам работников данного структурного подразделения. Плательщики осуществляют уплату социального налога за структурные подразделения в соответствующие бюджеты по месту нахождения структурного подразделения. |

| Налог на транспортные средства | ст. 365 п.1; п. 369 п. 1 | Юридическое лицо своим решением вправе признать самостоятельным плательщиком налога на транспортные средства свое структурное подразделение по транспортным средствам, зарегистрированным за таким структурным подразделением в соответствии с законодательством Республики Казахстан о транспорте. | Юридические лица производят уплату сумм текущих платежей по месту регистрации объектов обложения посредством внесения текущих платежей не позднее 5 июля налогового периода. |

| Земельный налог | ст. 373 п.2; ст. 388 п.4 | По решению юридического лица его структурные подразделения рассматриваются в качестве плательщиков земельного налога. | Уплата земельного налога производится в бюджет по месту нахождения земельного участка. |

| Налог на имущество | ст. 394 п.2; ст. 399 п.4 | По решению юридического лица, имеющего объекты налогообложения на праве собственности, хозяйственного ведения или оперативного управления на территории РК, его структурные подразделения рассматриваются самостоятельными плательщиками налога. | Уплата налога производится в бюджет по месту нахождения объектов налогообложения. |

Из вышеприведенной таблицы видно, что юридическое лицо-резидент не может признать свои структурные подразделения самостоятельным плательщиком корпоративного подоходного налога и не имеет права поставить их на регистрационный учет по налогу на добавленную стоимость. По другим налогам — по решению юридического лица его структурные подразделения могут рассматриваться в качестве самостоятельных плательщиков или налоговых агентов.

Для исполнения налоговых обязательств структурными подразделениями в конфигурации «Бухгалтерия для Казахстана» предусмотрен регистр сведений «Исчисление налогов структурных единиц» (меню Предприятие — Налоги — Исчисление налогов структурных единиц).

Обратите внимание, что регистр сведений «Исчисление налогов структурных единиц» используется в случаях, если:

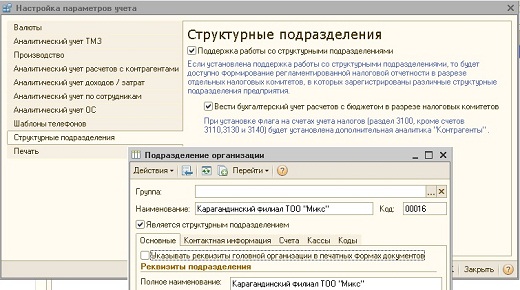

- установлена поддержка работы со структурными подразделениями в настройках параметров учета;

- для элемента справочника «Подразделения организаций» установлен признак «Является структурным подразделением».

Также, перед заполнением данного регистра, рекомендуется включить признак «Вести бухгалтерский учет расчетов с бюджетом в разрезе налоговых комитетов», позволяющий установить дополнительную аналитику «Контрагенты» (налоговые комитеты) на счетах налоговых обязательств (меню Предприятие — Настройка параметров учета — Структурные подразделения).

В регистре сведений «Исчисление налогов структурных единиц» хранятся сведения о налогоплательщиках и налоговых комитетах, в разрезе которых необходимо осуществлять формирование регламентированной налоговой отчетности по различным структурным подразделениям и указывается следующая информация:

- Структурная единица — организация или подразделение организации, являющиеся обособленной структурной единицей, налоговый учет по которой необходимо вести в раздельно от других структурных единиц.

- Раздел налогового учета — раздел налогового учета (Акциз, НДС, КПН, налоги с заработной платы, имущественный, земельный и транспортный налог) в разрезе которого необходимо вести обособленный учет.

- Налогоплательщик — организация или подразделение организации, являющееся налогоплательщиком для структурной единицы.

- Налоговый комитет — налоговый комитет, в который предоставляется налоговая отчетность структурной единицы по указанному виду налога.

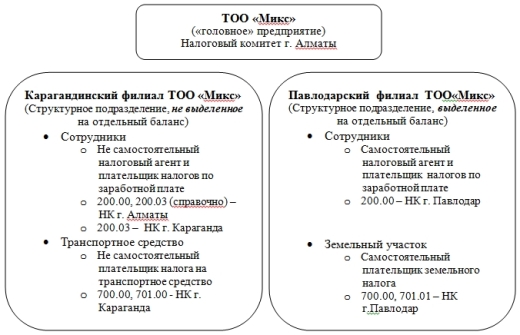

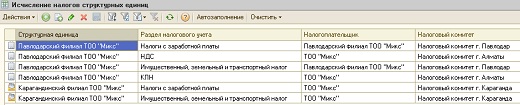

Например, юридическое лицо-резидент ТОО «Микс» («головное» предприятие) находится в г. Алматы. Ему принадлежат два структурные подразделения: Карагандинский филиал ТОО «Микс» и Павлодарский филиал ТОО «Микс». При этом руководством ТОО «Микс» принято решение, что Карагандинский филиал ТОО «Микс» не будет являться самостоятельным плательщиком налогов с заработной платы (индивидуальный подоходный налог, социальный налог, обязательные пенсионные взносы и социальные отчисления) и налога на транспортные средства. Павлодарский филиал — является самостоятельным плательщиком налогов с заработной платы и земельного налога.

Тогда в регистре «Исчисление налогов структурных единиц» информацию необходимо отразить следующим образом:

Обратите внимание, что если структурное подразделение является выделенным на отдельный баланс и отражено в справочнике «Организации», то необходимо в регистре сведений «Исчисление налогов структурных единиц» определить плательщика по корпоративному подоходному налогу и налогу на добавленную стоимость. Если структурное подразделение отражено в справочнике «Подразделения организаций», то налоги, по которым подразделение не может выступать самостоятельным плательщиком (КПН, НДС), можно не отражать в регистре сведений «Исчисление структурных единиц».

Таким образом, регистр «Исчисление налогов структурных единиц» помогает правильно сформировать регламентированную налоговую отчетность по обязательствам в различные налоговые комитеты и вести аналитический учет налоговых обязательств на счетах учета налогов.

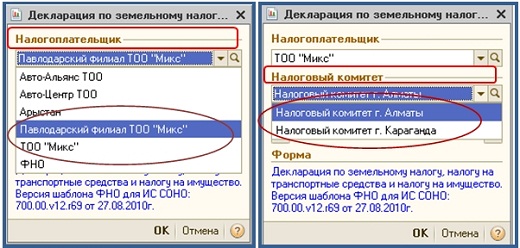

Во всех формах налоговой отчетности существует возможность выбора организаций и структурных подразделений, указанных в качестве «Налогоплательщика» в регистре «Исчисление налогов структурных единиц» по двум критериям:

- по налогоплательщику;

- по налоговому комитету.

Уплата юридическим лицом налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов и социальных отчислений за свои структурные подразделения

Постановлением Правления Национального Банка РК от 24.08.2009 г. №85 «О внесении изменений и дополнений в некоторые постановления Правления Национального банка РК” п. 28 постановления Правления Национального банка РК от 25.04.2000г. №179 «Об утверждении Правил исполнения платежных документов и осуществления безналичных платежей и переводов денег на территории РК» изложен в следующей редакции:

«28. При уплате юридическим лицом налогов и других обязательных платежей в бюджет, а также обязательных пенсионных взносов и социальных отчислений за свои структурные подразделения в графе «Назначение платежа» в начале указывается РНН структурного подразделения юридического лица, за которое осуществляется платеж, затем его наименование».

Например, головное предприятие ТОО «Микс» РНН 600300000159 при уплате индивидуального подоходного налога, за свое структурное подразделение — Карагандинский филиал с РНН 302036547800, в поле «Отправитель» платежного документа укажет: ТОО «Микс» РНН 600300000159, а в поле «Назначение платежа»: 302036547800 Карагандинский филиал ТОО «Микс» оплата индивидуального подоходного налога за март 2011г.

Разноска уплаченных сумм налоговых обязательств, пенсионных взносов и социальных отчислений на лицевые счета налогоплательщиков производится по РНН, указанному в начале графы «Назначение платежа» платежного поручения, в случае уплаты за свои структурные подразделения. Поэтому от правильного заполнения платежного поручения будет зависеть корректная разноска оплаты, осуществленной «головным» предприятием на лицевые счета филиалов.

Желаем успехов в работе!