Подсистема управления денежными средствами прикладного решения «1С-Рейтинг: Управление финансами и бюджетирование для Казахстана» позволяет решить большинство важных задач, стоящих перед сотрудниками финансово-экономических подразделений и руководителями предприятий в сфере управления потоками денежных средств. Данная статья будет посвящена механизму планирования поступления и расходования денежных средств.

Планирование поступления денежных средств в конфигурации представляет собой процесс вода планов по поступлению и последующего исполнения плана при помощи фактических бухгалтерских документов, либо отмены определенных пунктов плана с последующим контролем исполнения плана.

Одной из приоритетных задач процесса управления потоками денежных средств является предотвращение кассовых разрывов, то есть возникновения такой ситуации, когда наступает дата важного платежа, а денежных средств в наличии нет, т.к. они были израсходованы на менее важные цели. Для предотвращения возникновения таких ситуаций в конфигурации предусмотрен механизм планирования расхода денежных средств. Планирование расхода денежных средств представлено заявочной системой, согласно которой ответственное лицо сначала формирует заявку на расходование денег. Заявка подлежит одобрению и утверждению руководством, после чего становится разрешающим документом для оформления фактических операций по расходованию средств.

Рассмотрим механизмы планирования и расходования денежных средств более подробно.

Планирование поступления денежных средств

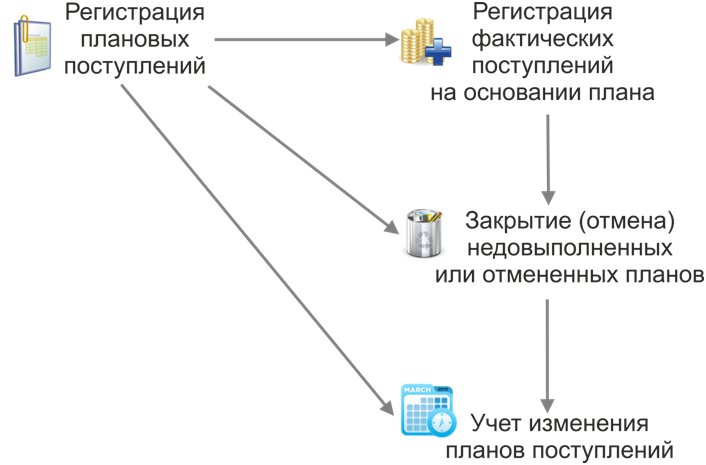

Общую концепцию планирования и контроля поступления денежных средств можно представить следующей схемой.

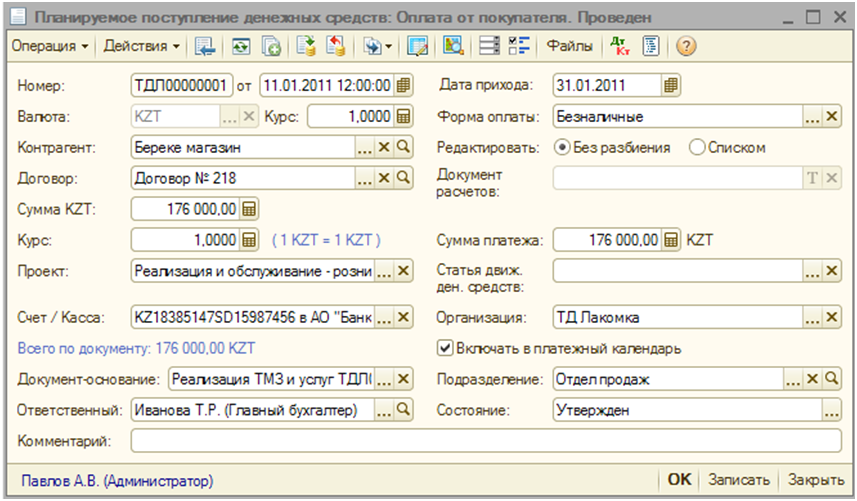

В конфигурации, регистрация плановых поступлений денежных средств производится на основании документа Планируемое поступление денежных средств. Данным документом фиксируется факт предполагаемого поступления денежных средств. Например, получение денежных средств при оплате покупателями выписанных им счетов, предполагаемое получение кредита из банка и т.д.

При регистрации планируемого поступления указываются: вид поступления, срок, сумма, валюта, источник поступления и ожидаемый к пополнению расчетный счет/касса, а также указываются дополнительные параметры поступления денежных средств (статья ДДС, подразделение, проект и т.д.). Если известен документ, служащий основанием для планируемого поступления (например, документ реализации является основанием планировать поступление оплаты от покупателя), то можно указать его в планируемом поступлении.

Для планируемого поступления указывается необходимость его включения в платежный календарь. Например, если ожидаемое поступление является весьма сомнительным, то разумно не включать его в платежный календарь, чтобы при планировании платежей рассчитывать на более реалистичные прогнозы.

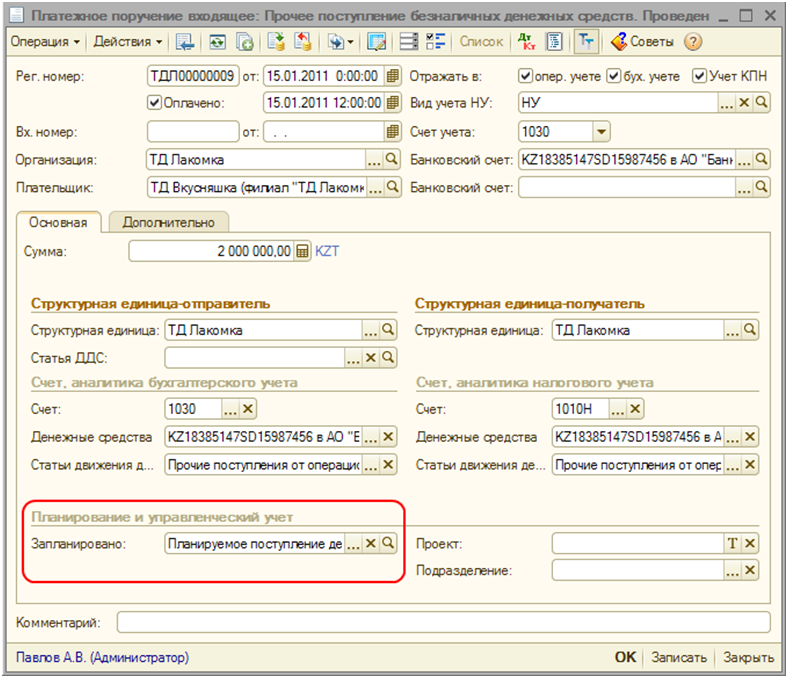

Регистрация фактических поступлений осуществляется при помощи таких документов подсистемы «Управления денежными средствами» как:

- Платежное поручение входящее;

- Платежный ордер (поступление денежных средств);

- Платежное поручение исходящее;

- Платежный ордер (списание денежных средств);

- Приходный кассовый ордер;

- Расходный кассовый ордер;

- Внутреннее перемещение денежных средств;

- Объявление на взнос наличными (используется только для оперативного учета движения денежных средств);

- Денежный чек (используется только для оперативного учета движения денежных средств).

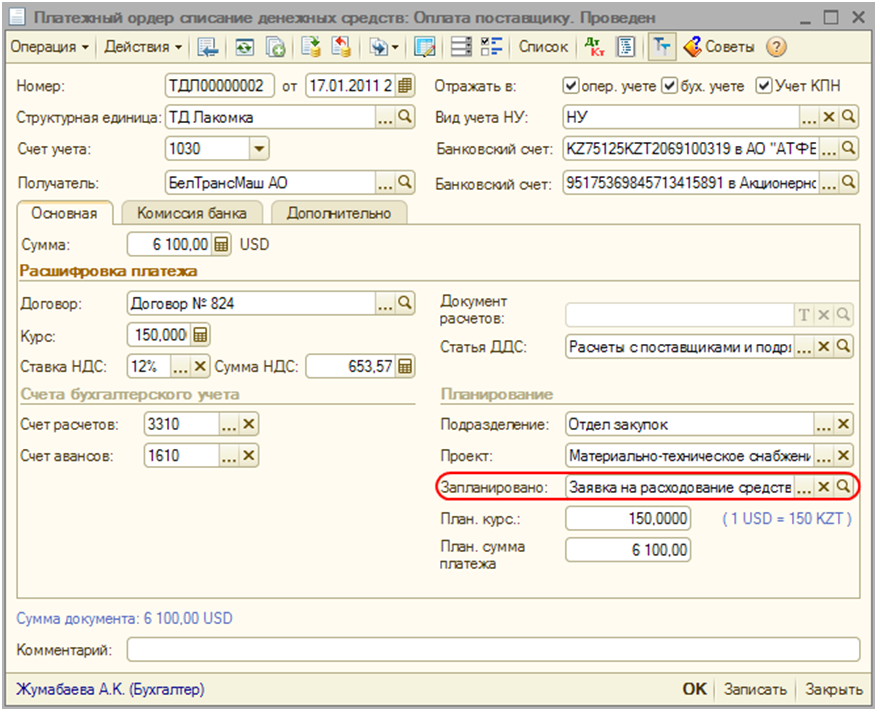

В поле «Запланировано» вышеперечисленных документов указывается документ планирования, по которому следует зарегистрировать исполнение плана.

По одному документу планирования может быть оформлено несколько фактических документов.

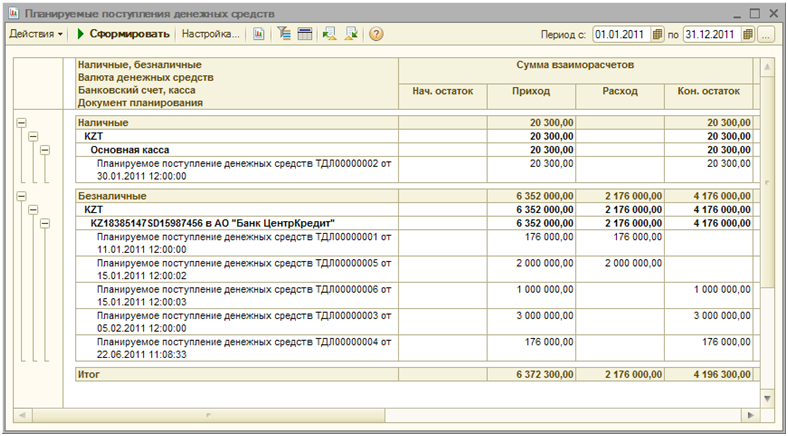

Контроль планов поступления денежных средств осуществляется при помощи специализированного отчета «Планируемые поступления денежных средств».

Структура отчета является полностью настраиваемой и позволяет получить планы в той форме, которая необходима предприятию, вплоть до планов по формам оплаты, отдельным кассам/расчетным счетам, подразделениям, документам планирования, статьям ДДС, контрагентам и ответственным.

В целом порядок работы с документами по учету денежных средств соответствует порядку работы с аналогичными документами в типовом решении «Бухгалтерия для Казахстана». В отличие от типового решения, где учет остатков и движения денежных средств организован только средствами регистра бухгалтерии с отражением на счетах бухгалтерского учета, в конфигурации «1С-Рейтинг: Управление финансами и Бюджетирование для Казахстана» для учета денежных средств дополнительно используются регистры оперативного учета.

Для управления порядком отражения движения денежных средств по видам учета предназначены флаги платежных документов:

- Отражать в опер. учете;

- Отражать в бух. учете;

- Отражать в налог. Учете.

При установленном флаге «Отражать в опер. Учете» документ в момент проведения формирует движения по регистрам оперативного учета. Для отражения операции по учету денежных средств в бухгалтерском учете необходимо установить флаг «Отражать в бух. Учете». Предназначение и порядок работы флага «Отражать в налог. учете» соответствует типовому механизму решения «Бухгалтерия для Казахстана» - служит для формирования движений по налоговому учету.

Такой подход позволяет отделить отражение движения средств в целях бухгалтерского учета от движений в целях оперативного учета, при этом, одна и та же операция по учету денежных средств может быть отражена в бухгалтерском и (или) оперативном учете.

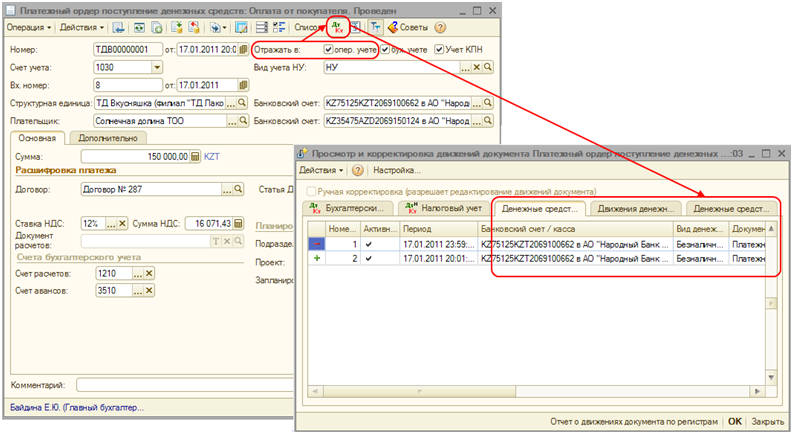

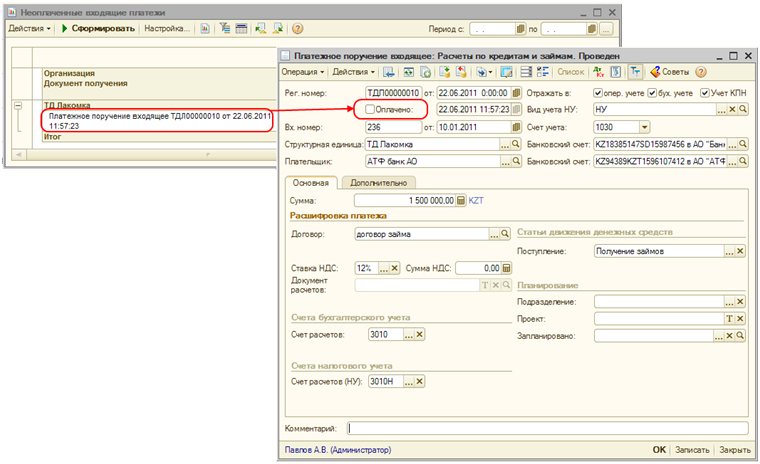

В платежных документах присутствует еще один флаг «Оплачено», который позволяет организовать проведение документов в два этапа:

- отражение в оперативном учете (информация о готовящемся поступлении или намерении платежа);

- отражение движения денежных средств (оплата документа банком, фактическое поступление или фактический платеж).

При проведении документа без установленного флага оплаты информация о поступлении (списании) денежных средств записывается, как незавершенный платеж. Далее, можно отразить фактическое поступление (списание) денежных средств на расчетный счет (в кассу), для этого в документе необходимо установить флаг «Оплачено», установить дату оплаты и перепровести его. На этом этапе изменяется состояние остатка денежных средств на расчетном счете (в кассе) организации, сумма платежа списывается из регистра «Денежные средства к получению» (при поступлении денежных средств) или из регистра «Денежные средства к списанию» (при расходовании денежных средств).

Запланированные поступления учитываются в системе до тех пор, пока не будут закрыты фактическим поступлением, либо не будут отменены. Поэтому при отражении фактического поступления следует обязательно указывать плановый документ.

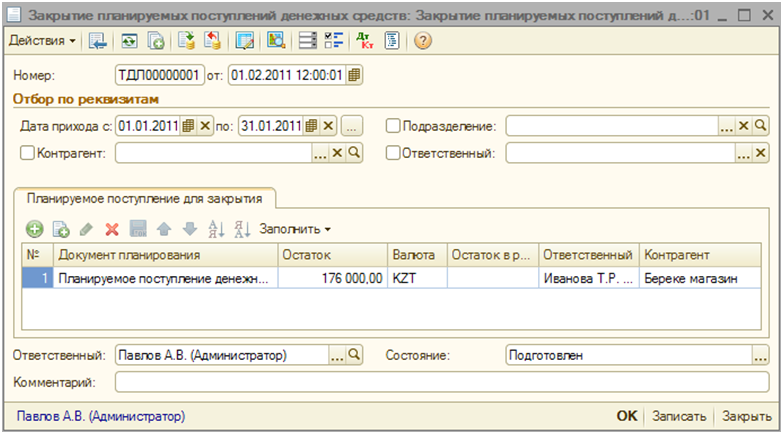

Отмена недовыполненных планов осуществляется специальным документом Закрытие планируемых поступлений денежных средств». Данный документ отражает в оперативном учете информацию о том, что запланированные ранее поступления осуществлены не будут.

Запланированные поступления следует отменить (закрыть) в тех случаях, когда:

- стало известно, что данное событие не наступит (возможно, введенный план был ошибочным, либо произошло событие, отменяющее его. Например, оформлен возврат товаров от покупателя на основании реализации, по которой ожидалась оплата покупателя);

- поступление средств оказалось меньше запланированного (закрывается остаток).

Если по планируемому поступлению были фактические оплаты, но не на полную сумму плана, то в данный документ попадет только сумма плана, оставшаяся неисполненной.

Для анализа неисполненных платежей в подсистеме предусмотрен отчет «Неоплаченные входящие платежи», в котором выводится информация по входящим платежам, которые зарегистрированным в системе, но по которым не выполнено одно из необходимых действий: отражение в оперативном учете или фактическое движение денежных средств (оплата).

Планирование расходов денежных средств

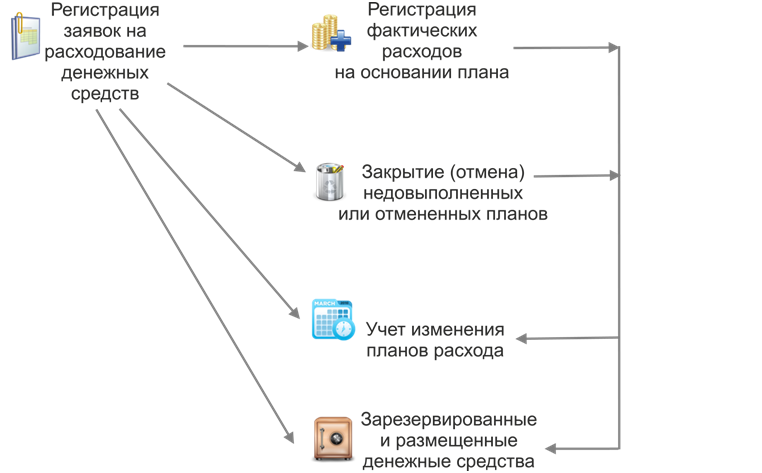

Концепция планирования расхода денежных средств представлена на следующей схеме:

Заявка на расходование денежных средств описывает вид расхода, сумму, цель и объект расходования.

В заявке указывается, стоит ли включать ее в платежный календарь, т.е. будет ли она участвовать в составлении прогноза движения денежных средств.

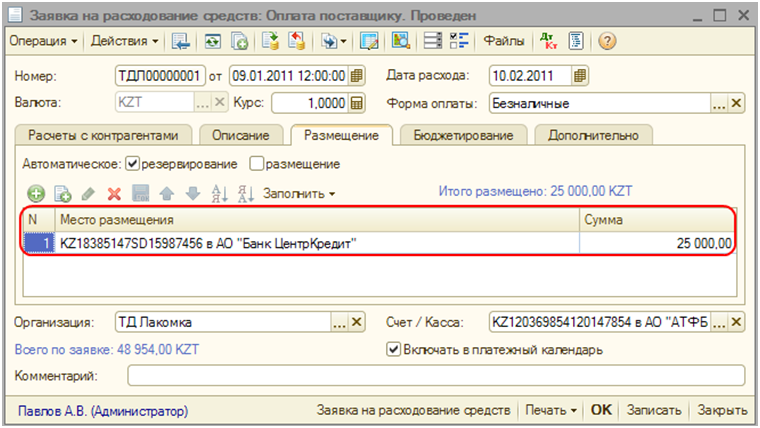

Для более точного планирования важных платежей, обеспечения уверенности в наличии средств на момент платежа и предотвращения кассовых разрывов, используется механизм резервирования и размещения заявок на расходование.

Резервирование денежных средств в кассе или на расчетном счете осуществляется при помощи выбора кассы/расчетного счета в заявке на расходование денежных средств и указания резервируемой суммы. Однако, для использования данной возможности требуется наличие доступных к использованию средств в выбранной кассе / на расчетном счете.

Резервирование денежных средств выполняется раздельно для наличных и безналичных денежных средств и отдельно для каждого вида платежа: оплата поставщику, выдача денежных средств подотчетным лицам и т.д. Вид платежа определяется тем видом операции, который выбран в заявке на расходование денежных средств.

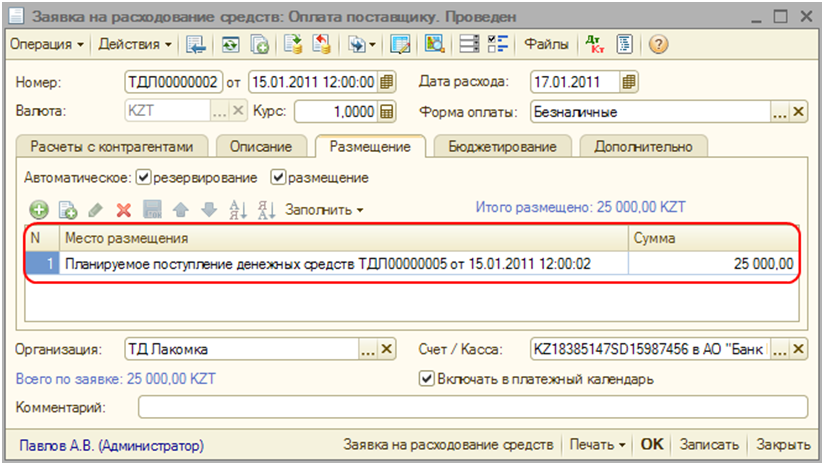

Резервируемые денежные средства могут быть размещены в кассах предприятия (в случае оформления заявки на расходование наличных денежных средств) или на расчетных счетах предприятия (в случае оформления заявки на расходование безналичных денежных средств). Резервирование денежных средств может быть также произведено за счет предполагаемых поступлений денежных средств. Для этого, при формировании заявки на расходование денежных средств можно указать планируемые поступления денежных средств как объекты размещения платежа.

В этом случае резерв не создается, а планируется. То есть при фактическом поступлении денежных средств на основании размещенных планов поступления денежных средств, эти средства будут зарезервированы под выбранный платеж и обеспечат его исполнение. Эта возможность может быть использована при отсутствии фактических остатков денежных средств, которые можно было бы зарезервировать, либо при наличии более приоритетных на текущий момент платежей.

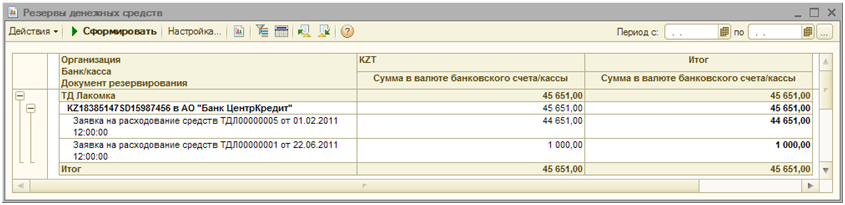

Получить информацию по зарезервированным денежным средствам можно при помощи отчета «Резервы денежных средств», в котором отражаются остатки по заявкам, денежные средства под которые зарезервированы (исключены из доступного к использованию остатка), но расходные платежные документы по которым еще не оформлены.

Следует отметить, что заявки могут оформляться не только по платежам контрагентам, но и по таким операциям, как выдача сумм подотчетным лицам, прочим операциям, выдачи денежных, перечисление налога, выдача заработной платы, перечисление пенсионных взносов, перечисление социальных отчислений и т.д.

Учет фактических расходов осуществляется аналогично учету фактических поступлений – путем непосредственного указания заявки на расходование денежных средств в расходных документах.

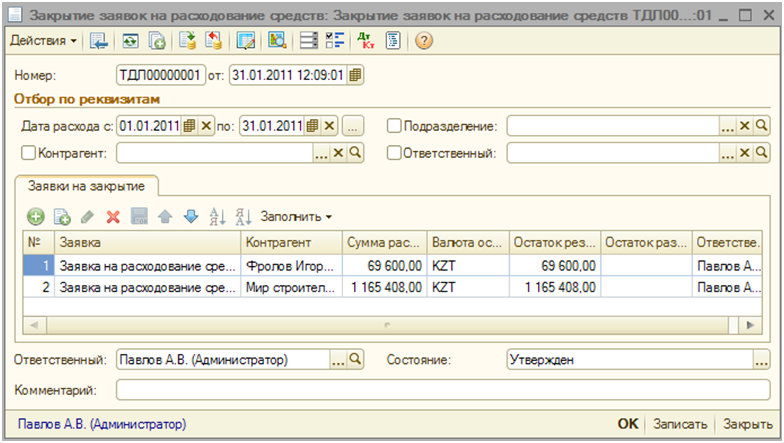

В том случае, если необходимо отменить планируемый расход и резервирование денежных средств оформляется специальный документ Закрытие заявок на расходование денежных средств.

Документ предназначен для снятия резервов денежных средств при принятии решения по отмене дальнейших платежей по проведенной заявке (или группе заявок) на расходование средств. Принцип работы данного документа аналогичен документу Закрытие планируемых поступлений денежных средств.

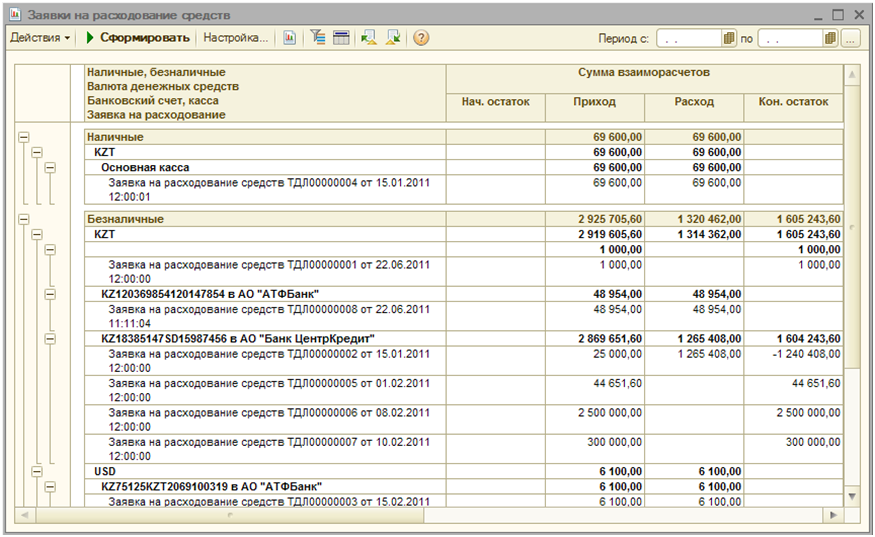

Контроль планов расходования денежных средств осуществляется при помощи специализированного отчета «Заявки на расходование денежных средств».

Механизм формирования отчета аналогичен отчету «Планируемые поступления денежных средств», отчет позволяет получить планы на расходование в разрезе форм оплаты, отдельных касс/расчетных счетов, подразделений, документов планирования, статей ДДС и контрагентов.

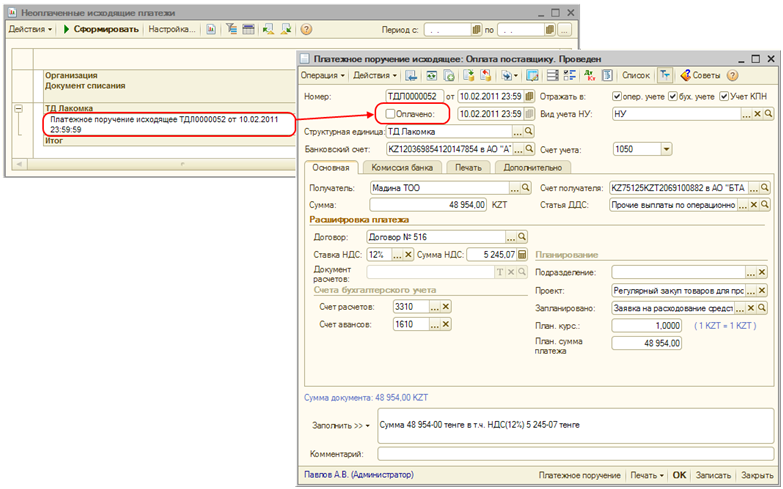

Для анализа фактического расходования денежных средств в подсистеме предусмотрен отчет «Неоплаченные исходящие платежи», в котором выводится информация по исходящим платежам, которые зарегистрированным в системе, но по которым не выполнено одно из необходимых действий: отражение в оперативном учете или фактическое движение денежных средств (оплата).

Платежный календарь

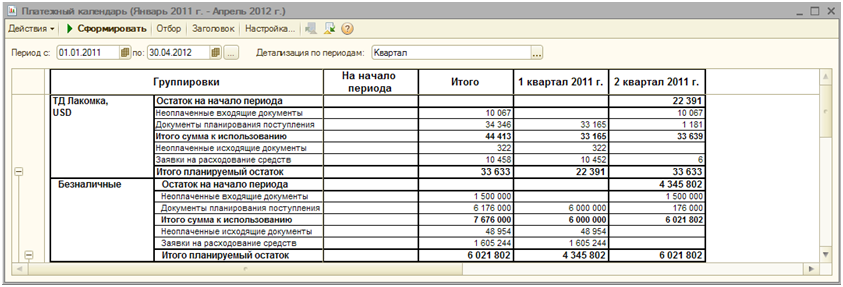

Проанализировать информацию о планируемых платежах и остатках за определенный период времени можно при помощи отчета «Платежный календарь». При формировании отчета используется документы Заявка на расходование денежных средств, Планируемое поступление денежных средств и платежные документы, в которых не установлен флаг «Оплачено».

С помощью отчета можно построить платежный календарь планируемых поступлений и расходов денежных средств за каждый день месяца или планируемые поступления и расходы за каждый месяц в течение квартала.

Отчет строится следующим образом: данные по остаткам денежных средств на начало периода отчета берутся фактические, остатки на начало и конец других периодов отчета вычисляются на основании остатка на конец предыдущего периода и планируемых поступлений и расходов за период.

В качестве даты планируемых расходов и поступлений берется дата расхода для документа Заявка на расходование денежных средств, дата прихода для документа Планируемое поступление денежных средств. Для платежных документов берется дата оформления платежного документа.

Кроме этого, в конфигурации предусмотрен ряд отчетов также предназначенных для анализа данных. К таким отчетам относятся следующие:

- Анализ доступности денежных средств - предназначен для оперативного планирования и контроля текущих расходов по приоритетам. Содержит информацию по:

- Остаткам денежных средств в кассах и на расчетных счетах;

- Выписанным но неоплаченным расходным платежным документам;

- Запланированным заявкам на расходование и планируемым поступлениям;

- Движения денежных средств - отчет предназначен для анализа движения денежных средств предприятия за определенный период времени;

- Анализ движения денежных средств - отчет аналогичен отчету «Движения денежных средств». Отличие состоит в том, что в отчете добавлен дополнительный показатель «Чистый денежный поток», который показывает разницу между поступлением и расходом денежных средств;

- Ведомость по денежным средствам - в данном отчете можно получить информацию о движении наличных и безналичных денежных средств за определенный период времени.

Таким образом, подсистема управления денежными средствами конфигурации «1С Рейтинг: Управление финансами и бюджетирование для Казахстана» предоставляет гибкие возможности для реализации сложных задач управления денежными средствами, предотвращения кассовых разрывов, а также широкий спектр механизмов для повышения прозрачности использования денежных средств.

Желаем Вам успехов в работе!