На предприятиях общественного питания часто возникают ситуации, когда продукция реализуется не только сторонним контрагентам, но и лицам, работающим на данном предприятии. При этом, продукция может быть реализована сотрудникам как за наличный расчет, так и по безналичному расчету путем удержания общей стоимости реализованной сотруднику продукции из его заработной платы.

В данной статье мы рассмотрим каким образом осуществить удержание стоимости реализованной сотруднику продукции и отразить данную операцию в бухгалтерском учете при помощи прикладного решения «1С-Рейтинг: Общепит для Казахстана».

В качестве примера рассмотрим некую организацию – торговый дом «Лакомка». Данная организация предоставляет своим сотрудникам возможность приобретения комплексных обедов в счет заработной платы. В течении месяца производится реализация обедов сотрудникам предприятия, а в конце месяца общая сумма по каждому сотруднику удерживается из их заработной платы. Для отражения этой ситуации в информационной базе необходимо произвести ряд настроек.

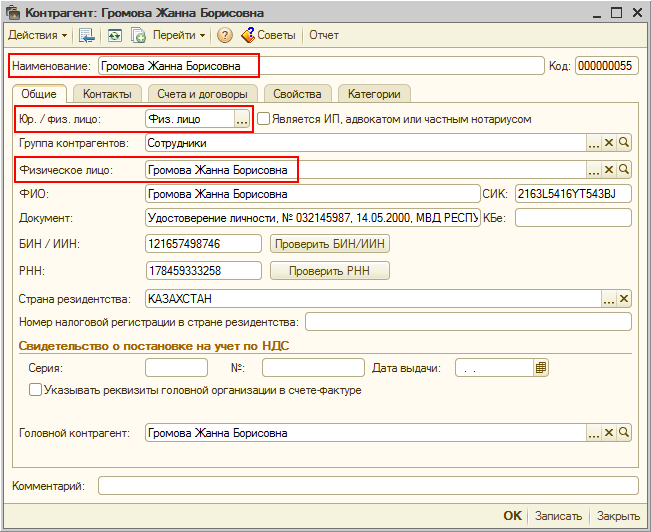

Сначала, для каждого сотрудника предприятия, у которого необходимо удержать накопленную стоимость обедов, необходимо создать соответствующий элемент справочника «Контрагенты». Для элемента справочника обязательно нужно заполнить следующие реквизиты:

- Наименование — ФИО сотрудника.

- Юр./физ. лицо — при помощи этого реквизита необходимо отметить, что контрагент является физическим лицом.

- Физическое лицо — из справочника «Физические лица» выберем соответствующее физическое лицо.

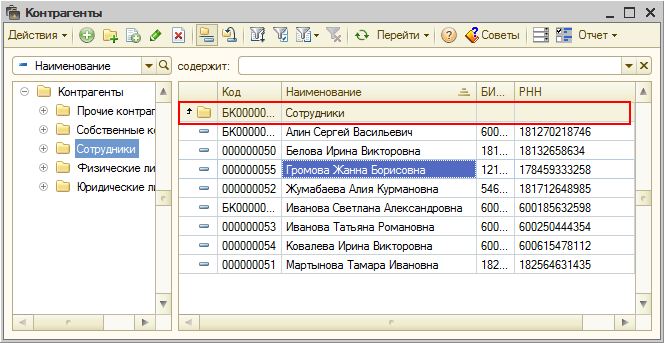

- Для удобства объединим все созданные элементы справочника «Контрагенты» в одну группу «Сотрудники».

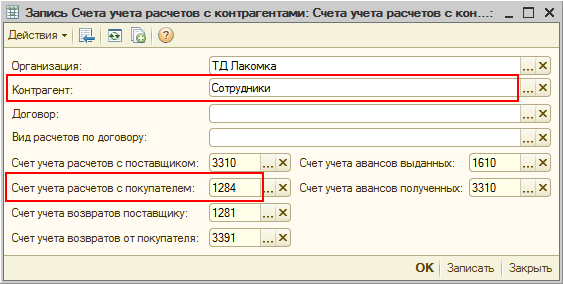

В регистре сведений «Счета учета расчетов с контрагентами» (меню «Предприятие») создадим новую запись, где для группы контрагентов «Сотрудники» в качестве счета учета расчетов с покупателем укажем счет, на котором будет учитываться задолженность по питанию. В нашем случае это счет 1284 «Прочая краткосрочная дебиторская задолженность».

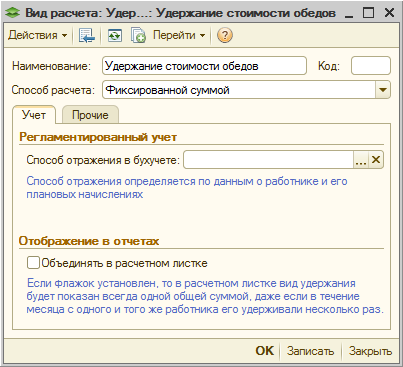

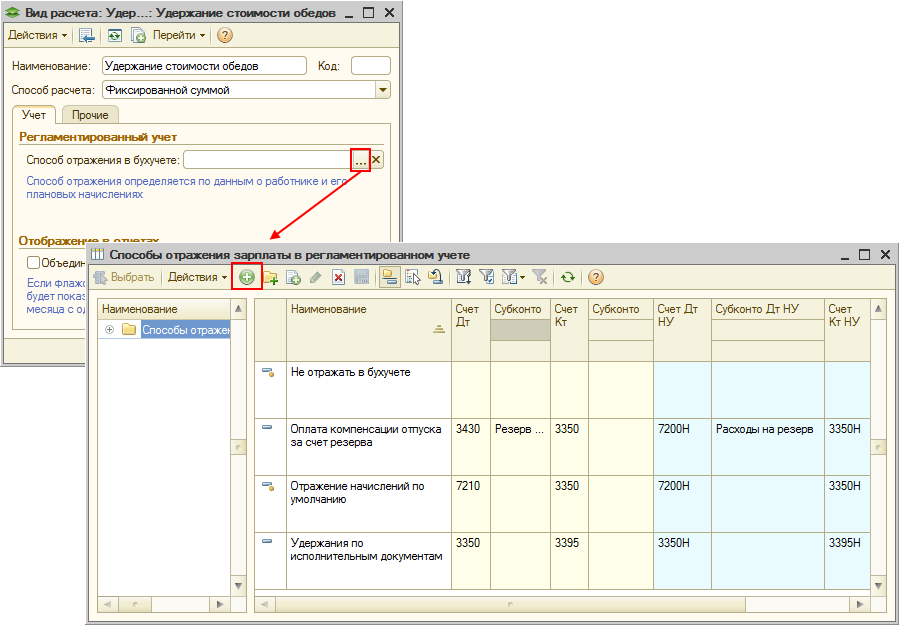

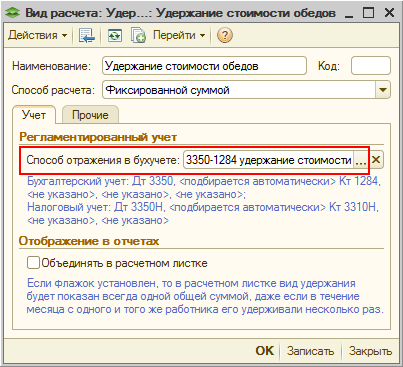

Далее, создадим новый вид удержания «Удержание стоимости обедов» (меню «Зарплата» → «Настройка удержаний» → «Виды удержаний») и заполним следующие реквизиты:

- Наименование — укажем вид удержания «Удержание стоимости обедов».

- Способ расчета — выберем из перечня способ расчета «Фиксированной суммой».

- Отображение в отчетах — флаг «Объединять в расчетном листке» можно не устанавливать, так как удержание производится один раз в конце месяца.

- Способ отображения в бухучете — для заполнения данного реквизита необходимо создать дополнительный способ отражения.

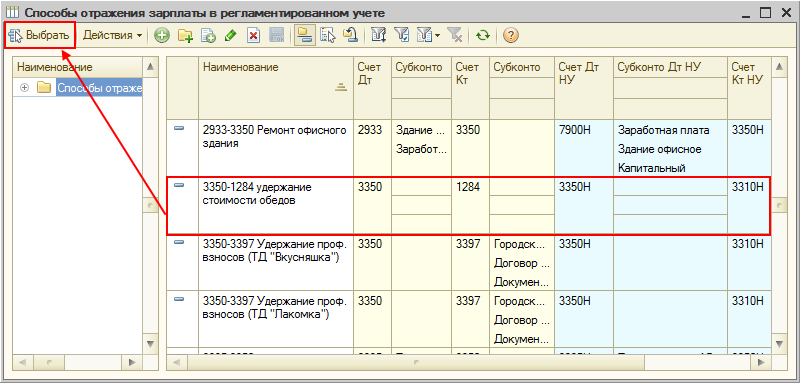

Для этого по нажатию кнопки выбора перейдем к справочнику «Способы отражения зарплаты в регламентированном учете», где создадим новый элемент справочника.

В созданном способе отражения заполним следующие реквизиты:

- Наименование — укажем наименование «3350 – 1284 Удержание стоимости обедов».

- Счет Дт — 3350 «Краткосрочная задолженность по оплате труда».

- Счет Кт — 1284 «Прочая краткосрочная дебиторская задолженность».

- Субконто — аналитику по счетам не заполняем, так как при отражении удержания в регламентированном учете субконто для счета 3350 заполняется автоматически (справочник «Физические лица»). Субконто для счета 1284 (справочник «Контрагенты») в документе отражения будет заполняться вручную для каждого сотрудника.

- Счета и Субконто по налоговому учету заполнятся автоматически.

При помощи кнопки «Выбрать» заполним реквизит «Способ отражения в бухучете» в виде удержания.

Сведения об удержании стоимости питания можно зарегистрировать двумя способами:

- При помощи документа «Разовые удержания сотрудников».

- При помощи документа «Ввод сведений о плановых удержаниях сотрудников».

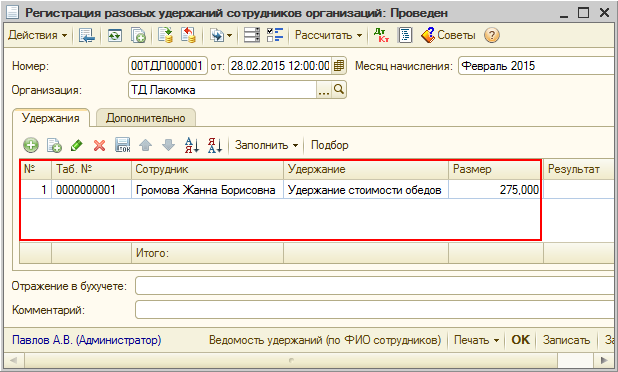

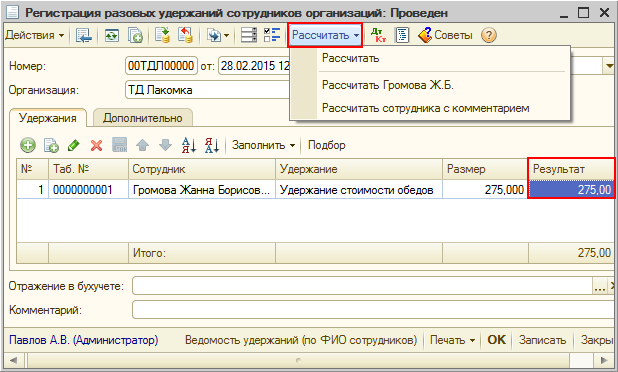

В том случае, если удержания стоимости питания сотрудников производятся не ежемесячно, можно воспользоваться документом «Разовые удержания сотрудников организации» (меню – «Зарплата»). В шапке документа необходимо указать месяц, в котором производится удержание. В табличной части «Удержания» необходимо заполнить следующие реквизиты:

- Таб. № — табельный номер заполнится автоматически при выборе сотрудника.

- Сотрудник — укажем сотрудника предприятия из справочника «Сотрудники», у которого необходимо произвести удержания.

- Удержание — выберем необходимый вид удержания из перечня удержаний организации.

- Размер — сумму стоимости обедов заполняем вручную.

- Результат — данный реквизит заполняется с помощью кнопки «Рассчитать».

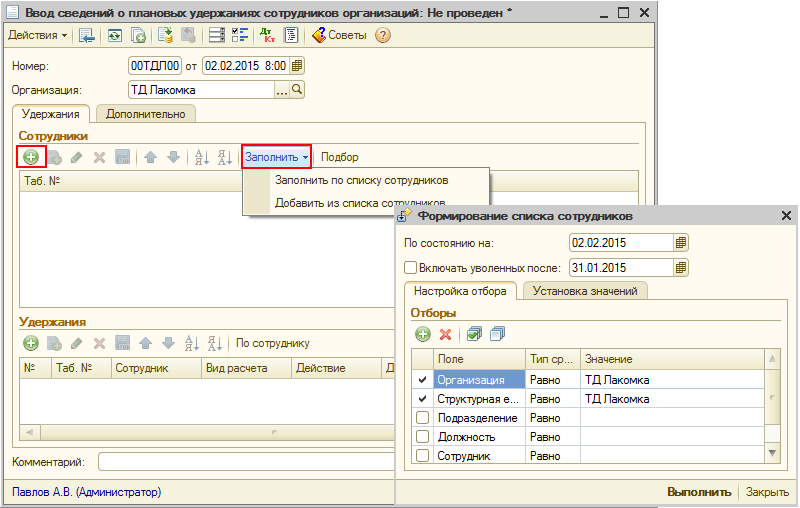

В случае, когда удержание стоимости питания производится ежемесячно, более удобным вариантом будет регистрация удержания как планового.

Плановые удержания назначаются с помощью документа «Ввод сведений о плановых удержаниях сотрудников организаций» (меню «Зарплата» → «Настройка удержаний»). Данным документом для сотрудника назначаются удержания носящие постоянный характер. Документ позволяет, назначить, изменить или прекратить удержание.

Для заполнения табличной части «Сотрудники» документа по вводу плановых удержаний можно воспользоваться механизмом автозаполнения. В открывшейся форме необходимо указать настройки отбора для заполнения, это может быть отбор по организации в целом, по отдельному подразделению или группе сотрудников.

При автозаполнении перечень сотрудников также будет заполнен и в табличной части «Удержания».

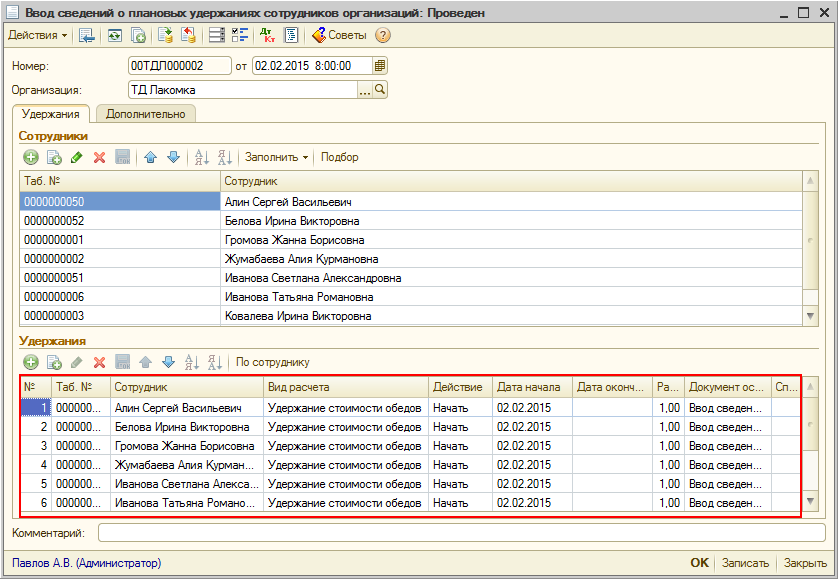

При этом, для каждой строки табличной части необходимо дозаполнить следующие данные:

- Вид расчета — выберем из перечня удержаний организаций вид «Удержание стоимости обедов».

- Действие — из перечня действий выберем «Начать».

- Дата начала — указываем дату начала удержания.

- Дата окончания — дата прекращения удержаний. Если дата окончания не заполнена, то удержание будет действовать до ввода нового документа о прекращении удержания.

- Размер — сумма удержания. В нашем случае сумма удержания каждый месяц будет разной, поэтому в качестве размера удержания укажем «1». Фактическую сумму будем указывать при расчете удержаний вручную.

- Документ основание — данный реквизит заполняется автоматически при записи документа.

- Способ отражения в бухучете — реквизит заполняется из справочника «Способы отражения зарплаты в регламентированном учете». Для нашего примера данный реквизит заполнять не будем, так как этот способ отражения уже задан для вида расчета «Удержание стоимости обедов».

После произведенных настоек перейдем к рассмотрению общей схемы документооборота, начиная с реализации продукции сотрудникам, заканчивая удержанием суммы питания из начисленной зарплаты:

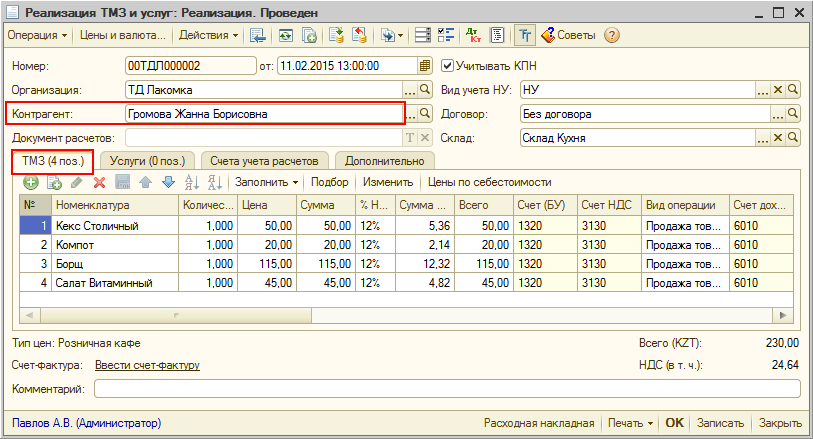

Продажу готовой продукции сотрудникам отражаем документом «Реализация ТМЗ и услуг». Перечень готовой продукции заполняем на закладке «ТМЗ», а в качестве контрагента выбираем сотрудника, например, Громова Жанна Борисовна.

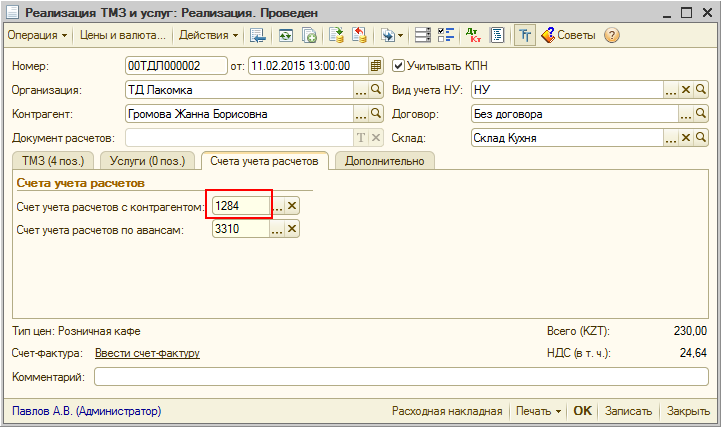

На закладке «Счета учетов расчетов» автоматически заполнится счет 1284, согласно настройке регистра сведений «Счета учета расчетов с контрагентами».

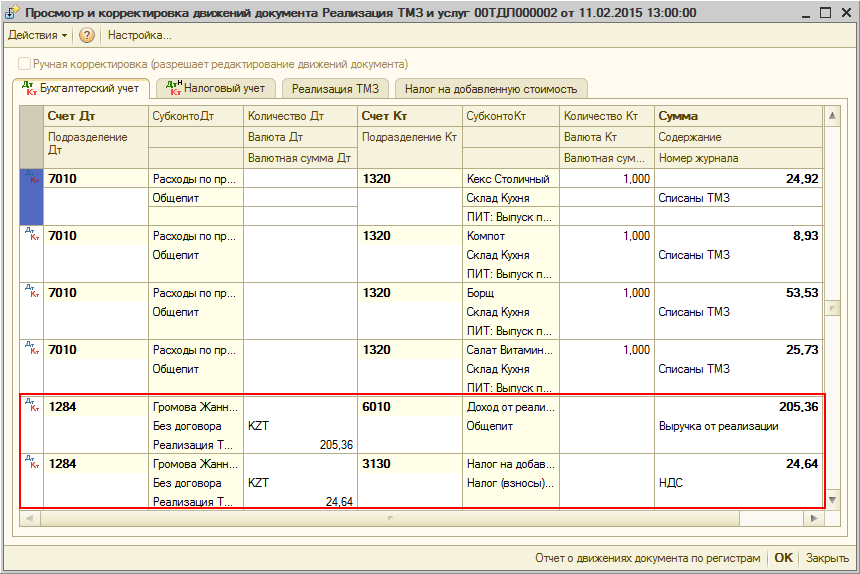

При проведении документа «Реализация ТМЗ и услуг» формируются следующие проводки:

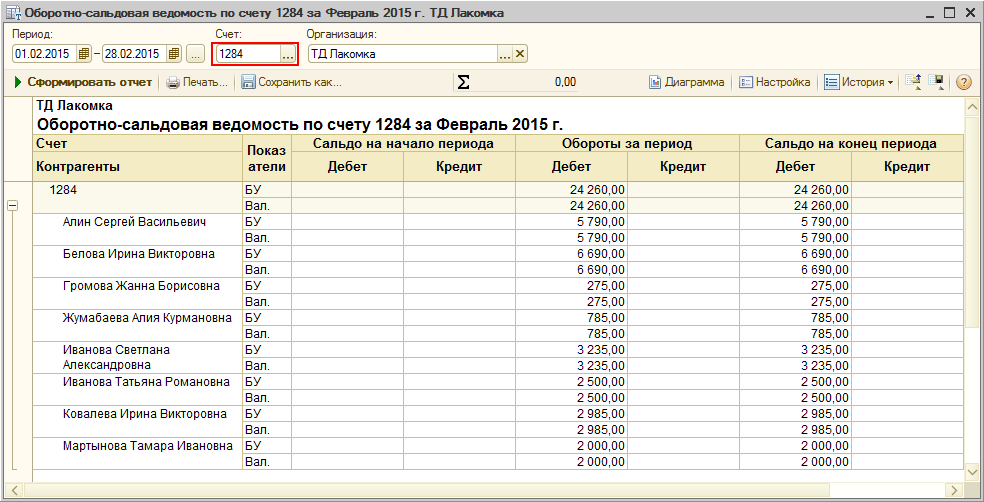

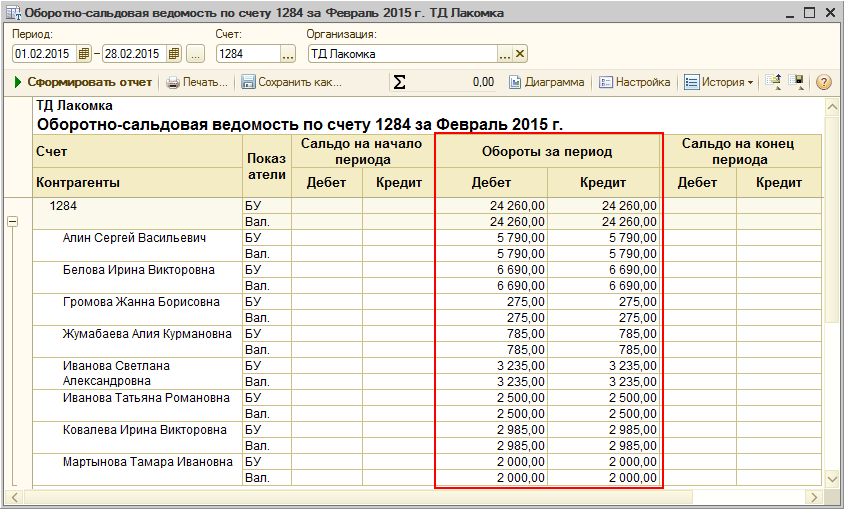

Для получения сводной информации по реализации продукции каждому из сотрудников в конце отчетного периода по счету 1284 необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету».

В отчете будет представлен перечень сотрудников - контрагентов и суммы, которые необходимо удержать из заработной платы.

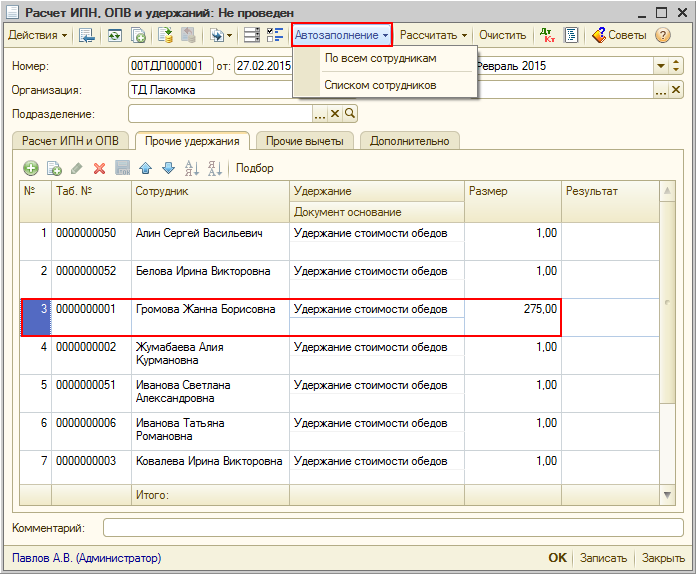

Приведенные суммы необходимо указать на закладке «Прочие удержания» документа «Расчет ИПН, ОПВ и удержаний». Данный документ необходимо создавать для расчета налогов, взносов и удержаний после того, как сотрудникам была начислена заработная плата.

При автозаполнении табличной части «Прочие удержания» документа «Расчет ИПН, ОПВ и удержаний» автоматически будет добавлен перечень сотрудников, вид удержания и условный размер удержания «1».

Согласно данным ранее сформированного отчета для каждого сотрудника указываем сумму удержания.

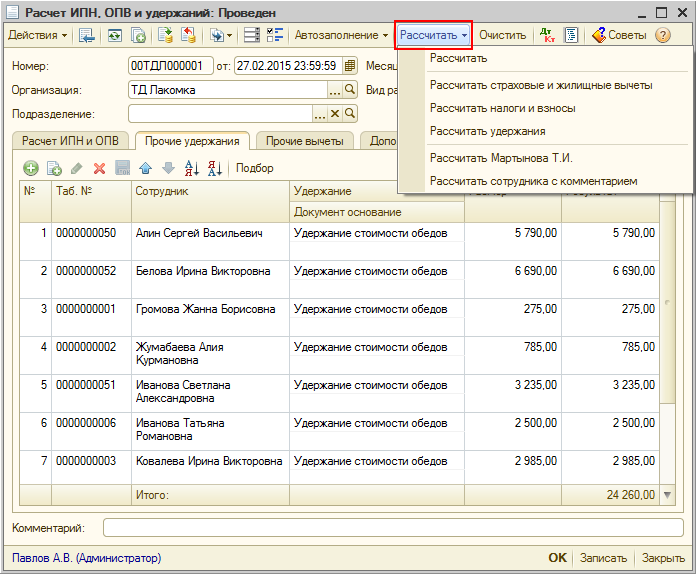

Расчет всех удержаний производится по нажатию кнопки «Рассчитать».

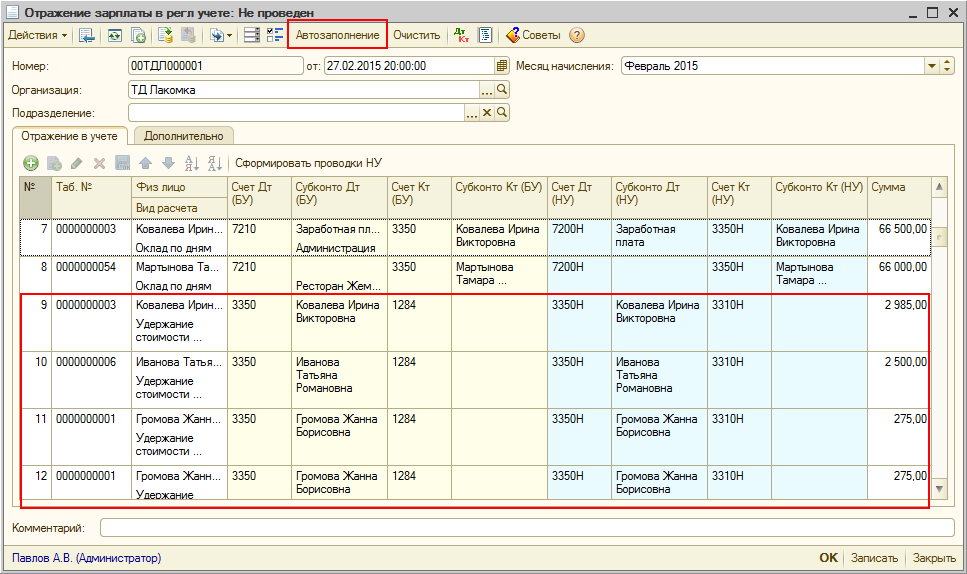

Следует обратить внимание, что документ «Расчет ИПН, ОПВ и удержаний» не делает бухгалтерских проводок, поэтому необходимо создать документ «Отражение зарплаты в регламентированном учете» (меню «Зарплата» → «Бухгалтерский учет зарплаты») для формирования бухгалтерских проводок по отражению начислений и удержаний сотрудников.

При автозаполнении документа в табличной части будут сформированы проводки по начислениям и удержаниям всех сотрудников организации.

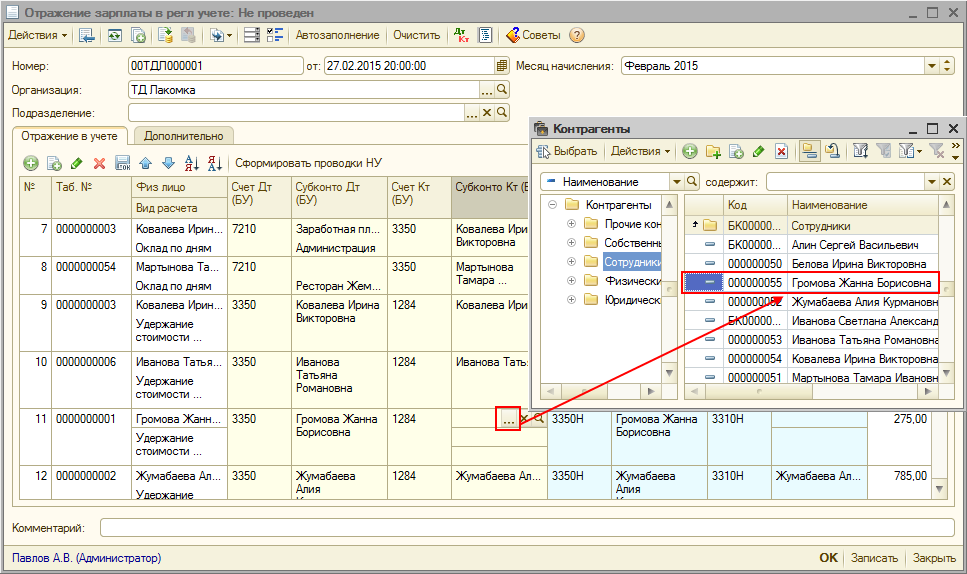

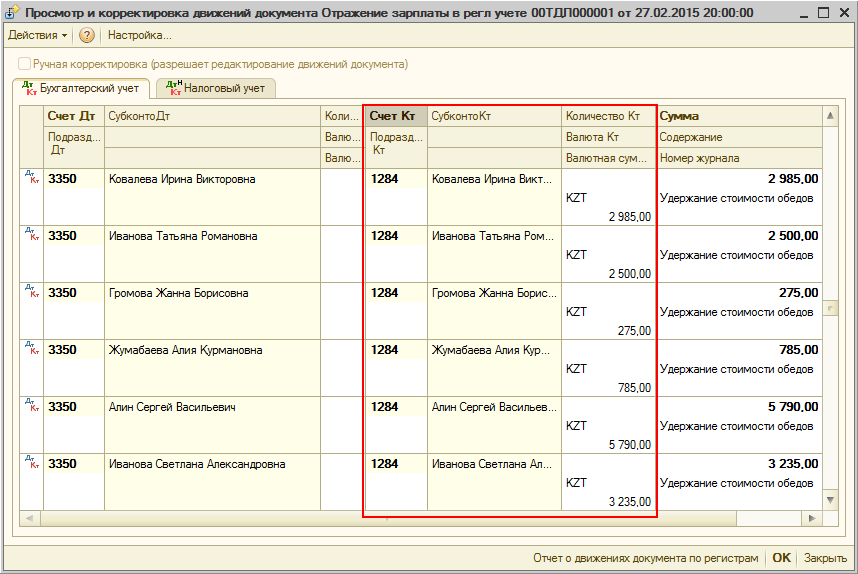

Аналитика счета 3350 заполнилась автоматически, а субконто счета 1284 необходимо заполнить вручную, указав соответствующего сотруднику контрагента.

После проведения документа по кредиту счета 1284 отражаются суммы удержаний.

Для проверки сформируем отчет «Оборотно-сальдовая ведомость по счету» указав в шапке счет 1284. Если все действия по настройке и отражению удержания были проведены правильно, то сальдо на конец периода будет нулевым.

Желаем успехов в работе!