Одним из механизмов, связующих «1С:Бухгалтерия для Казахстана» и «1С:Зарплата и управление персоналом для Казахстана», является механизм отражения затрат и взаиморасчетов по заработной плате в бухгалтерском учете в разрезе структурных подразделений.

Выполним краткий обзор терминов, используемых далее в этой статье, для однозначного понимания ее содержимого:

Головная организация – организация, имеющая выделенные на отдельный баланс структурные подразделения, или филиалы, указанные в справочнике «Организации», и у которых в поле «Головная организация» указана именно эта организация.

Организация-филиал – структурное подразделение, выделенное на отдельный баланс, внесенное в справочник «Организации» с указанием головной организации в одноименном реквизите.

Структурное подразделение – структурное подразделение, не выделенное на отдельный баланс, внесенное в справочник «Подразделения организаций».

Сотрудник организации – физическое лицо, имеющее одно и более мест работы в организации (головной или филиале).

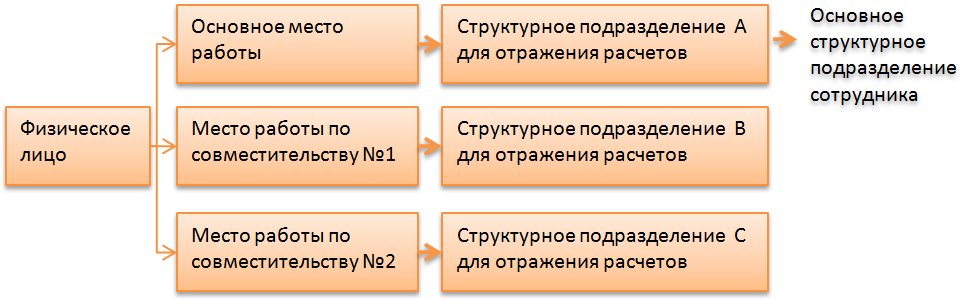

Место работы (рабочее место) сотрудника – занимаемая им должность в каком-либо подразделении. У одного сотрудника может быть одно (основное) или несколько (с учетом дополнительных) мест работы (совместительств).

Организация сотрудника – головная организация или организация-филиал, в которой находится рабочее место сотрудника.

Структурная единица – отдельное структурное подразделение головной организации или организации-филиала, или сама организация.

Головная структурная единица организации – сама организация (головная или филиал), верхняя ступень ее иерархической структуры, находящаяся выше всех структурных подразделений.

Структурное подразделение для отражения расчетов – структурное подразделение, не выделенное на отдельный баланс, назначенное для рабочего места сотрудника организации в качестве подразделения, несущего затраты по заработной плате в бухгалтерском учете.

Прежде всего следует отметить, что подход к учету расчетов и затрат по заработной плате в разрезе структурных подразделений, не выделенных на отдельный баланс (зарегистрированных в справочнике «Подразделения организаций») в прикладном решении «1С-Рейтинг: Комплексное управление финансами и Бюджетирование для Казахстана» существенно отличается от типовых решений «Бухгалтерия для Казахстана» и «Зарплата и Управление персоналом для Казахстана». В решении «Бухгалтерия для Казахстана» поддерживается не только отражение расчетов по заработной плате в бухгалтерском учете в разрезе структурных подразделений, но и кадровый учет и расчет зарплаты в их разрезе. В то же время в решении «Зарплата и Управление персоналом для Казахстана» имеется поддержка работы с организациями-филиалами, но отсутствует поддержка работы со структурными подразделениями, в том виде, в каком это сделано в «Бухгалтерии для Казахстана». В прикладном решении «1С-Рейтинг: Комплексное управление финансами и Бюджетирование для Казахстана», объединяющем два вышеперечисленных типовых решения, принят компромиссный подход, объединяющий отсутствие поддержки структурных подразделений, не выделенных на отдельный баланс, в кадровом учете и расчете заработной платы и ее наличие в бухгалтерском учете расчетов и затрат по заработной плате.

Принятый в прикладном решении подход заключается в наличии переходного механизма, позволяющего настроить соответствие рабочих мест сотрудников организации и структурных подразделений, по которым следует отражать расчеты по заработной плате по этому рабочему месту сотрудника. При этом, если сотрудник работает в той же организации по совместительству, т.е. занимает несколько рабочих мест, для каждого места работы может быть задано собственное структурное подразделение для отражения расчетов и затрат по заработной плате. Таким образом, все рабочие места сотрудника могут быть сопоставлены как одному и тому же, так и различным структурным подразделениям. При этом, структурное подразделение, поставленное в соответствие основному месту работы (не по внутреннему совместительству), считается основным структурным подразделением сотрудника.

Для включения описанного механизма необходимо выполнить следующие шаги:

- В параметрах учета в разделе «Общее» - «Структурные подразделения» установить параметр учета «Поддержка работы со структурными подразделениями во взаиморасчетах с сотрудниками»;

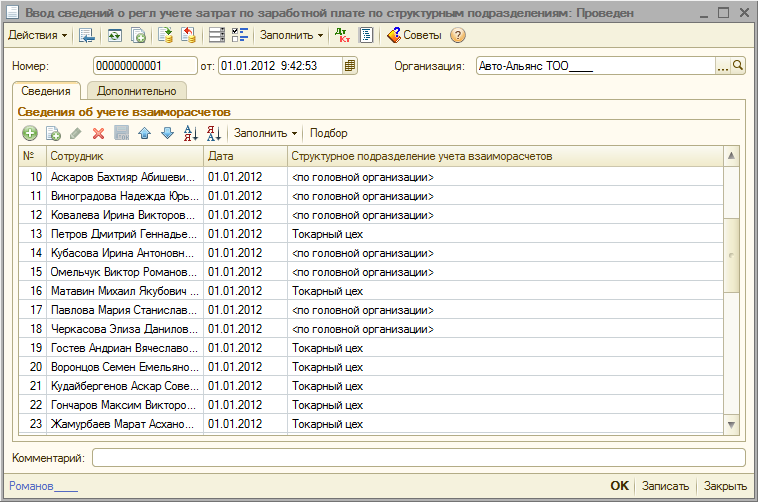

- Настроить соответствия рабочих мест сотрудника и структурных подразделений для отражения расчетов по этому рабочему месту. Если для сотрудника не введены соответствия структурному подразделению, тогда отражение расчетов по нему ведется без учета структурных подразделений, (то есть по головной структурной единице). Назначение соответствий производится в документе «Ввод сведений о регл учете затрат по заработной плате по структурным подразделениям». В этом документе указываются структурные подразделения для каждого места работы физического лица.

При вызове команды верхней командной панели «Заполнить» - «Списком сотрудников» в документ попадет список всех сотрудников выбранной организации. Затем можно установить дату начала действия соответствия и само соответствие структурному подразделению вручную, либо воспользоваться кнопкой командной панели табличной части «Заполнить» - «Структурное подразделение». В этом случае система автоматически установит структурные подразделения для каждого элемента справочника «Сотрудники организации» (места работы) по следующему правилу: будет определено подразделение организации, в котором находится рабочее место указанного сотрудника, затем будет определено, в какое структурное подразделение оно входит по иерархии, и это структурное подразделение будет установлено сотруднику.

После того, как для выбранных рабочих мест сотрудника указаны структурные подразделения, механизм отражения расчетов и затрат по заработной плате работает следующим образом:

- Кадровый учет и расчет зарплаты, налогов и отчислений продолжают работать в обычном режиме, по организации в целом. Т.е. в шапке документа указывается головная структурная единица организации, и в нем рассчитываются данные по всем структурным подразделениям данной организации. На данные блоки учета отражение по структурным подразделениям не влияет, выбрать в шапке документа отдельное структурное подразделение невозможно.

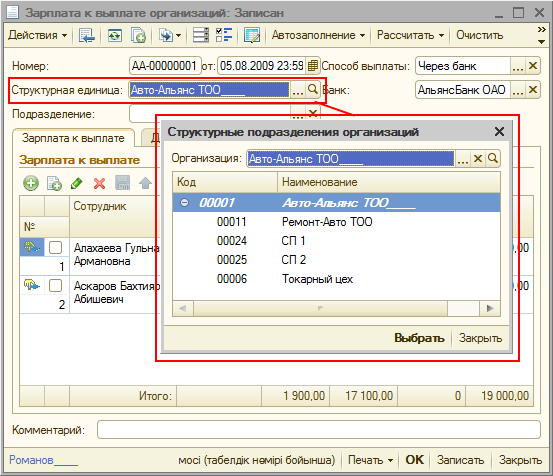

- Ведомости на выплату заработной платы формируются раздельно на каждое структурное подразделение организации, и на головную структурную единицу раздельно. В каждую ведомость попадут данные только по тем сотрудникам, для которых структурное подразделение, указанное в ведомости является основным (суммы к выплате сформируются с учетом начислений по дополнительным местам работы, независимо от того, какие структурные подразделения установлены в соответствие дополнительным местам работы сотрудника). Таким образом, сумма заработной платы к выплате отражается целиком по основному структурному подразделению сотрудника.

В дальнейшем на основании ведомости можно сформировать платежные ведомости с аналогичным структурным подразделением, для отражения выплат по нему. Либо, если за это структурное подразделение выплату производит другое структурное подразделение (например, головная структурная единица), то позднее закрыть задолженность по расчетам с персоналом между этими структурными подразделениями можно будет при помощи документа «Авизо по прочим операциям».

- Ведомости на перечисление ОПВ и СО работают аналогично ведомости на выплату заработной платы, т.е. формируются раздельно на каждое структурное подразделение организации, и на головную структурную единицу отдельно. В каждую ведомость попадут данные только по тем сотрудникам, для которых структурное подразделение, указанное в ведомости является основным (суммы к перечислению попадут по сотруднику целиком, вне зависимости о того, имеются ли у него дополнительные рабочие места в других подразделениях).

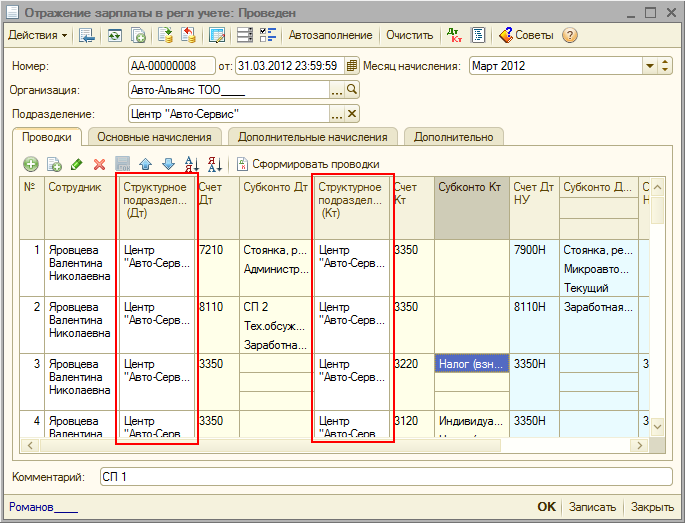

- Отражение заработной платы в регл. учете заполняется по всей организации, без разделения документов отражения по структурным подразделениям. Данные же по структурным подразделениям сотрудников, назначенным для отражения затрат в бухгалтерском учете, отразятся в табличной части «Проводки», в строках.

По дебету проводки будет указано структурное подразделение, установленное для конкретного рабочего места сотрудника (по которому учитываются затраты по заработной плате), а по кредиту – основное структурное подразделение сотрудника (по которому учитываются расчеты по заработной плате). Структурное подразделение по дебету и кредиту будут совпадать в случаях:

-

если строка отражает затраты на оплату труда по основному месту работы сотрудника;

-

если строка отражает затраты на оплату труда по дополнительному месту работы сотрудника, но для этого дополнительного места работы в качестве структурного подразделения для отражения выбрано аналогичное тому, которое установлено для основного места работы;

-

если строка отражает затраты на оплату труда по любому месту работы, для которого не задано структурное подразделения для отражения, в случае если и для основного места работы оно не задано (например, по сотруднику вообще отсутствуют какие-либо настройки отражения по структурным подразделениям).

Порядок работы при наличии внутреннего совместительства в организациях филиальной структуры

Более сложными являются случаи, когда сотрудник работает по совместительству в нескольких организациях из филиальной структуры. Рассмотренный далее порядок формирования документов действует, если основное место работы находится в головной организации, и если в организации-филиале. Для полноты ситуации имеется ввиду, что в каждой организации-филиале сотрудник имеет больше одного рабочего места. Поведение системы в случае наличия только одного рабочего места в пределах каждой организации будет аналогичным.

- Расчет зарплаты, налогов и отчислений – документы формируются по каждой организации отдельно. Без разделения по структурным подразделениям;

- Формирование ведомостей на перечисление ОПВ и СО – происходит в едином документе по всем организациям сотрудника. Его данные попадут в тот документ, в шапке которого указана структурная единица, соответствующая основному структурному подразделению сотрудника.

- Формирование ведомостей на выплату заработной платы – документы формируются по каждой организации сотрудника раздельно. В ведомости по организации, в которой находится основное место работы, должна быть указана структурная единица, соответствующая основному структурному подразделению сотрудника. В ведомости по организации, в которой находятся только дополнительные места сотрудника, должна быть указана головная структурная единица и не должно быть установлено отбора по подразделению организации.

- Отражение зарплаты в регл. учете – документы формируются по каждой организации сотрудника раздельно. В документ по организации попадут затраты по тем местам работы сотрудника, который находятся в данной организации.

Перечисление налогов и выплата заработной платы

Банковские операции, выполняемые платежным поручением (перечисление налогов или заработной платы на карт-счета), не контролируются на предмет соответствия структурной единицы, указанной в ведомости, той структурной единице, которая указана в поручении. Это позволяет одним структурным подразделениям выплачивать заработную плату или перечислять налоги за другие подразделения. Например, если головная структурная единица выплачивает за подчиненное структурное подразделение. Позднее возникшая в результате такой операции задолженность может быть передана с помощью документа «Авизо по прочим операциям» тому подразделению, за которое произошла выплата.

Кассовые операции по заработной плате подлежат контролю на предмет соответствия структурной единицы, указанной в ведомости, той структурной единице, которая указана в расходном ордере. Таким образом, кассовые операции по выплате заработной платы каждое структурное подразделение должно выполнять самостоятельно.

Формирование отчетности по кадрам или расчетам с сотрудниками ведется в целом по организации.