Пожалуй, одним из важных разделов учета производственного предприятия является раздел учета затрат. Прикладное решение «1С:Управление Производственным Предприятием 8 для Казахстана» охватывает все основные этапы производства, и позволяет отразить все операции, связанные с затратами.

В данной статье мы рассмотрим, какие настройки нужно установить, какие особенности учесть для оптимальной работы в прикладном решении.

Настройки параметров учет

Перед тем как приступить к работе в конфигурации необходимо выполнить ряд настроек исходя из потребностей и особенностей учета предприятии.

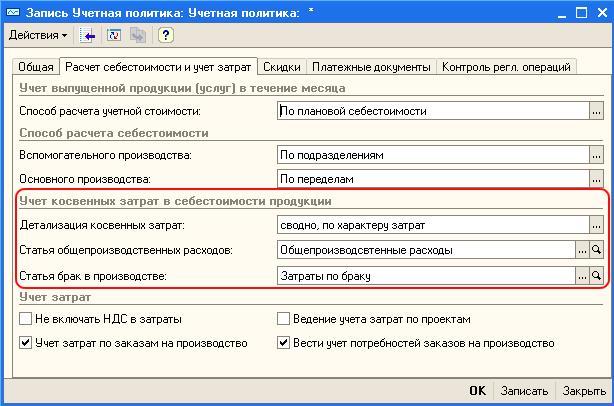

Затраты в «Управление Производственным Предприятием для Казахстана» ведутся в разрезах подразделений, заказов, номенклатурных групп, статей затрат, номенклатур, характеристик и серий, в стоимостном и натуральном выражении. В целях управленческого учета можно добавить дополнительный разрез «Проекты». Для этого в учетной политике по управленческому учету (Сервис → Настройка учета → Учетная политика) на закладке «Расчет себестоимости и учет затрат» необходимо установить признак «Ведение учета затрат по проектам», после чего в документах отражения затрат будет возможным выбор проекта, на который необходимо отнести затраты.

Использование разреза по заказам так же имеет свои особенности. В качестве разреза могут выступать заказы покупателей или заказы на производство. Заказы покупателей могут использоваться безусловно. Для использования заказов на производство необходимо:

- включить возможность использования заказов на производство в целом при помощи признака «Использовать заказы на производство» настройки параметров учета (Сервис → Настройка учета → Настройка параметров учета, закладка «Заказы на производство»)

- установить настройку «Учет затрат по заказам на производство» учетной политики управленческого и бухгалтерского учета (Сервис → Настройка учета → Учетная политика (бухгалтерский учет)) для использования заказов на производство в качестве разреза затрат

Особой частью расходов, требующей к себе внимательного отношения, являются общепроизводственные накладные расходы. Общепроизводственные накладные расходы – это производственные затраты, которые нельзя сопоставить с изготовлением конкретной продукции. При включении таких расходов в себестоимость продукции есть возможность сворачивать их в одну статью или же учитывать детально по каждой статье. Правило настраивается в учетных политиках управленческого и регламентированного учета. Если выбирается метод учета косвенных затрат в себестоимости продукции «сводно, по характеру затрат», то необходимо указывать статьи, в которые будут сворачиваться общепроизводственные расходы и затраты по браку.

Методика отражения затрат

В конфигурации «Управление Производственным Предприятием для Казахстана» затраты разделяют на:

- Производственные затраты

- Общепроизводственные затраты (косвенные расходы)

- Брак в производстве

- Затраты на строительство объектов основных средств

- Прочие затраты

В момент отражения расходов в управленческом учете, их отнесение на те или иные затраты определяется исходя из характера статьи. Соответственно, характер статьи затрат может принимать значения:

- Производственные расходы

- Брак в производстве

- Общепроизводственные расходы

- Вложения во внеоборотные активы

- Прочие

- Не учитываемые в управленческом учете

Статью с характером «Не учитываемые в управленческом учете» следует применять в тех случаях, когда документ в целом должен отражаться в управленческом учете (например, в части взаиморасчетов или учета денежных средств), но в части затрат должен отражаться только в регламентированном.

В регламентированном учете, отнесение на те или иные затраты определяется исходя из счета затрат. Таким образом, при оформлении документов необходимо следить за соответствием счета и характера. Например, если отражаются производственные расходы, то счет указываем 8110 «Основное производство», и выбираем статью затрат с характером «Производственные расходы».

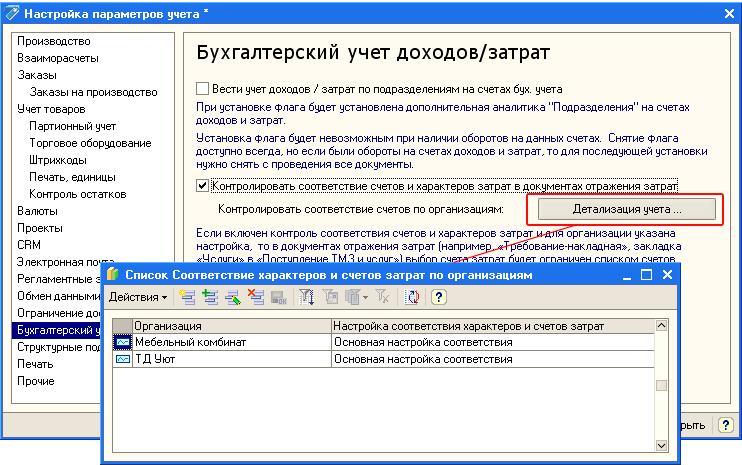

Во избежание несоответствий счетов и характеров затрат при оформлении документов, в настройках параметров учета предусмотрен признак «Контролировать соответствие счетов и характеров затрат в документах отражения затрат». Рассмотрим подробнее использование данного признака.

Во-первых, в справочник «Настройки соответствия характеров и счетов затрат» (Справочники → Управление производством) нужно добавить новый элемент. При добавлении элемента, загружаются настройки по умолчанию, которых при необходимости можно отредактировать. В данном справочнике для каждого характера и видов затрат (для производственных затрат дополнительно в разрезе статусов) указывается список соответствующих им счетов. Один из счетов можно установить основным.

Затем, в регистре сведений «Соответствие характеров и счетов затрат по организациям» для каждой организации указывается своя настройка.

После выполнения указанных настроек и включении признака контроля соответствий, выбор счетов затрат в документах будет ограничиваться списком из соответствия. По умолчанию счет затрат будет заполняться основным счетом из настройки.

В прикладном решении каждый вид затрат учитывается в специальных регистрах накопления. В регистры информация о затратах попадает при проведении документов. Некоторые документы отражаются в затратах безусловно, некоторые требуют указания того, должен документ сформировать движения по регистрам накопления затрат или нет. К таким документам относятся «Списание ТМЗ», «Списание ОС», «Списание НМА», «Поступление доп. расходов», «Корректировка долга», «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС». Признак отражения документа в затратах определяется при помощи вида операции.

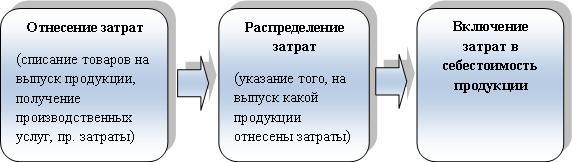

Общую схему учета затрат в конфигурации можно представить следующим образом:

В данной схеме не рассматривается этап выпуска продукции, хотя он является неотъемлемой частью производственного цикла.

- Этап «Отнесение затрат» включает в себя формирование документов отражения затрат с указанием необходимой аналитики («Требование-накладная», «Прочие затраты», «Поступление ТМЗ и услуг» и др.).

- Этап «Распределение затрат» подразумевает сопоставление затрат с конкретной продукцией. Распределение может быть выполнено «вручную» при помощи специальных документов, либо автоматически при проведении документа «Расчет себестоимости выпуска». К документам «ручного» распределения относятся «Распределение материалов на выпуск», «Распределение прочих затрат», «Отчет производства за смену», «Акт об оказании производственных услуг» и пр. Если же затраты не были распределены вручную, то при проведении расчета себестоимости выпуска будет предпринята попытка автоматического распределения. Автоматически могут быть распределены только затраты по тем статьям, для которых указаны методы распределения в регистре сведений «Способы распределения статей затрат» для управленческого учета, и в регистре сведений «Способы распределения статей затрат организаций» для регламентированного учета.

Этап

Анализ затрат

Для максимально детального анализа затрат организации разработан необходимый комплект отчетности. Все отчеты сгруппированы в меню «Отчеты → Затраты».

Отчеты «Ведомость по производственным затратам», «Ведомость по затратам», «Ведомость по браку в производстве» позволяют анализировать остатки и обороты соответствующих затрат.

Отчет «Анализ распределения производственных затрат» призван для выявления несоответствий между аналитикой отнесенных и распределенных затрат. Данный отчет целесообразно формировать до проведения документа «Расчет себестоимости выпуска».

Отчет «Анализ распределения затрат» используется для того, чтобы увидеть аналитику и суммы затрат на выпуск продукции, а также суммы выпуска продукции. Отчет следует формировать после проведения документа «Расчет себестоимости выпуска» для поиска ошибок, если расчет себестоимости при своем проведении выдал сообщения об ошибках.

Каждый отчет может быть сформирован по данным управленческого или бухгалтерского учета.

Статья опубликована в журнале «Файл бухгалтера»