Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Важнейшая задача оптовой торговли — планомерно регулировать товарное предложение в соответствии со спросом. В связи с этим, для того, что не снизить рост, «выжить» среди конкурентов, предприятия должны быстро реагировать на потребности населения и регулярно обновлять и пополнять товарный запас. Часто бывает, что места хранения товаров (склады) находятся удаленно друг от друга, и с этим связаны определенные неудобства при отгрузке товаров покупателям. Теория, что если оформлены документы на реализацию товаров, то товар немедленно отгружается со склада не всегда подтверждается на практике, так как торгующие компании очень часто сталкиваются со случаями, когда факт продажи уже оформлен (финансовые документы выписаны), но товар еще не отгружен, а лежит на складе, как «зарезервированный».

Для оформления таких «отложенных» продаж в типовом решении «1С:Управление торговым предприятием» используется ордерная схема, которая позволяет в разные моменты времени фиксировать в автоматизированной системе движения товаров в количественном измерении и отражение этих движений в суммовом выражении.

Реализация товаров, с использованием ордерной схемы

Оформление расходных ордеров на товары должно производится после оформления финансовых документов, в отличие от ордерной схемы поступления товаров, в которой приходные ордера оформляются до финансовых документов.

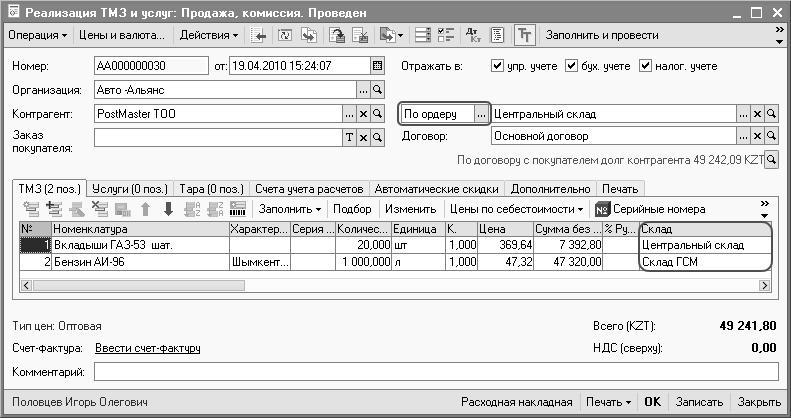

Факт продажи в системе отражается документом «Реализация товаров и услуг» , который заполняется обычным способом, только в отличие от «обычной» продажи, вид передачи необходимо установить «по ордеру» и указать склад, с которого будет непосредственна, осуществляться отгрузка товара. В случае если отгрузка товаров осуществляется с разных складов, то склады заполняются в табличной части «Товары» документа, в шапке документа можно указать, либо один из складов из табличной части, либо вообще не указывать склад, данный момент остается на усмотрение пользователя. Для того чтобы была возможность редактировать склады в табличной части документе необходимо установить константу «Указание складов в табличной части» форме настройки параметров учета («Предприятие → Настройка параметров учета»).

В случае применения ордерной схемы существуют особенности списания себестоимости в управленческом и бухгалтерском учетах. Момент списания партий по управленческому учету в случае отгрузки товаров с использованием ордерной схемы зависит от установленного флага «Списывать партии расходным ордером». Этот флаг устанавливается в настройках параметров учета торгового предприятия («Предприятие → Настройка параметров учета»). Если данный флаг установлен, то списание партии происходит в момент проведения расходного ордера. То есть получить информацию о себестоимости товаров, можно будет только тогда, когда товар будет реально отгружен со склада. Если флаг «Списывать партии расходным ордером» сброшен — движения по регистрам управленческого партионного учета формируются в момент проведения документа реализации. Одновременно с этим в управленческом учете приходуются партии со статусом «Купленный отложенная отгрузка». Окончательное списание происходит в момент проведения соответствующего расходного ордера.

В бухгалтерском учете списание себестоимости товаров происходит в документе реализации всегда независимо от того, установлен или сброшен признак «Списывать партии расходным ордером», и формируются движения оприходования реализованных товаров на специальный забалансовый счет 9042 «Товары по расходным ордерам».

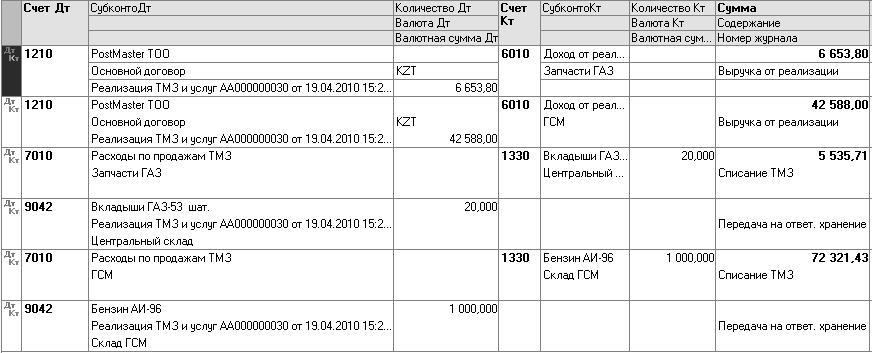

Рассмотрим результат проведения документа «Реализация товаров и услуг» подробнее:

Как видно из представленного выше рисунка, результат проведения документа реализации, оформленного по «ордеру» отличается от «простой» реализации товаров только тем, что появляется еще одна дополнительная проводка, в которой количество проданного товара фиксируется еще и на забалансовом счете «9042» (своего рода, данную проводку можно понимать как «Товары, числящиеся в пути», т.е. которые проданы, но еще не дошли до «рук» покупателя). Данный счет программа подставляется автоматически при проведении, пользователю ничего дополнительно указывать не нужно.

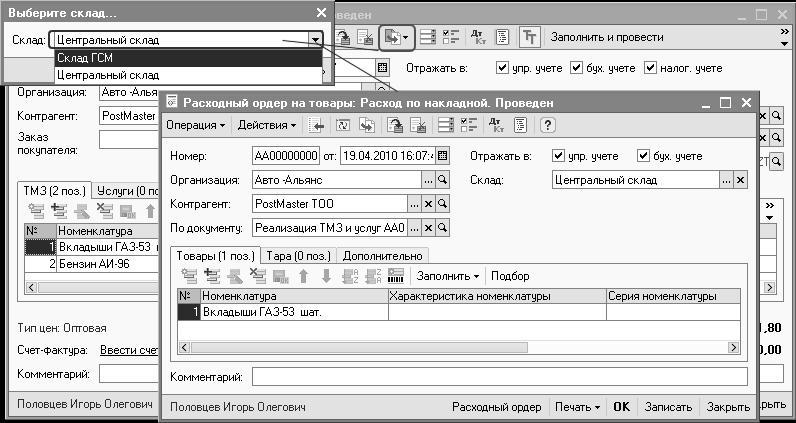

После того как финансовые документы готовы и находятся на «руках» у покупателя, то при предъявлении их на соответствующих складах, кладовщик должен оформить документ «Расходный ордер на товары».

Если в настройках параметров учета определена возможность указывать склады в табличной части документов реализации, то по одному документу реализации необходимо оформить несколько расходных ордеров, так как расходный ордер оформляется только с одного склада.

Документ «Расходный ордер на товары», с видом операции «Расход по накладной» может выписываться как на основании документа «Реализация товаров и услуг» (если при отгрузке используется различные склады, то система «попросит» Вас выбрать склад, для оформления ордера), так и вводится самостоятельно, при этом обязательно в документе указывается связь с документом реализации.

При проведении документа количество товара, указанного в документе «Расходный ордер на товары» списывается со счета 9042.

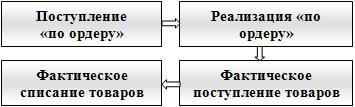

Также нельзя не упомянуть об особенностях оформления операций, когда «ордерный» товар отгружается покупателю также «по ордеру». В общем представлении последовательность оформления операций в «1С:Управление торговым предприятием 8 для Казахстана» можно представить в виде следующей схемы.

При поступлении товара по ордеру (оформляется документ «Приходный ордер на товары»), в бухгалтерском учете образуется проводка Счет Дт 9041, которая на «промежуточный» счет учета товаров записывает количество предполагаемого поступления товаров.

Для «отложенной» отгрузки такого «ордерного товара» вводится документ «Реализация товаров и услуг». В отличие от выше рассматриваемого случая, проводки по списанию себестоимости не будет в силу того, что ее нет, а сформируется просто проводка, которая уменьшит количественный запас на счете 9041 «Товары, по приходным ордерам» и «зачислит» их на счет 9042 «Товары, по расходным ордерам». При этом параллельно будут сформированы движения в регистр накопления «Товары, реализованные по ордерам БУ», в котором хранится вся необходимая информация для отражения факта списания себестоимости (непосредственно списание себестоимости произойдет при оформлении финансовых документов поступления товаров).

Фактическое поступление товаров оформляется документом «Поступление товаров и услуг». Результат проведение такого документа представлен на рисунке. То есть данный документ, помимо проводок оприходования товаров, также «создает» проводки по списанию себестоимости уже ранее реализованных ордерных товаров.

И только после того, как на ордерные товары, заведены финансовые документы в системе, можно выполнить «замыкающий» сегмент в данной цепочке: ввести документ «Расходный ордер на товары» с видом операции «Расход по накладной».

В конфигурации помимо «отложенных» операций по поступлению и реализации товаров, существует также возможность перемещения товаров с использованием ордерной схемы. Перемещение ТМЗ в рамках ордерного склада производится в два этапа: отгрузка товаров со склада-отправителя и поступление товаров на склад-получатель. Применение ордерной схемы перемещения позволяет контролировать момент отгрузки товара с одного склада (оформление документа «Расходный ордер на товары» со склада-отправителя) и поступление товаров на другой склад (оформление документа «Приходный ордер на товары» на склад-получатель). Хочется отметить, что данная схема полезна когда ведется управленческий партионный учет, потому что в бухгалтерском контуре факт перемещения всегда, независимо от типа передачи (по ордеру или нет) образуется непосредственно при оформлении документа «Перемещение товаров».

Статья опубликована в журнале «Бюллетень бухгалтера»