Новые статьи размещены на информационном ресурсе PRO1C.KZ

Многие организации используют в своей деятельности различные виды посреднических договоров. Самым популярным среди них является договор комиссии.

Прикладное решение «Управление торговлей для Казахстана» позволят вести раздельный учет:

- купленных товаров и товаров, принятых на комиссию;

- реализованных товаров и товаров, отданных на комиссию.

В данной статье мы рассмотрим особенности оформления операций по поступлению товаров на комиссию в «Управлении торговлей 8 для Казахстана».

Поступление комиссионных товаров

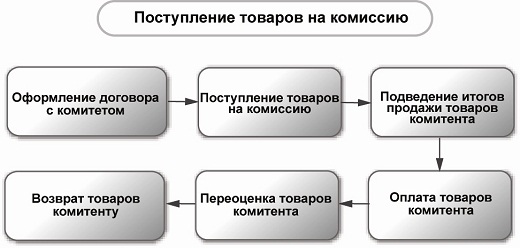

Работу с комитентами по договорам комиссии можно представить в виде следующей схемы.

Основополагающим понятием, с которого и начинается схема взаимодействия с комитентами, является договор комиссии.

Договор комиссии — это договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Рассмотрим пример: «Необходимо оформить товар на реализацию по цене 112 000, включая НДС 12%. Вознаграждение 10% от суммы продажи, включая НДС 12%».

Информация о новом комитенте в «1С:Управление торговлей 8 для Казахстана» вводится в справочнике «Контрагенты».

Для комитента, в справочнике «Контрагенты» устанавливается флаг «Поставщик». Для того чтобы указать, что договор заключается с комитентом, у договора обязательно должен быть выбран вид «С комитентом» (справочник «Договоры контрагентов»). Только те товары, которые будут поступать по договору с видом «С комитентом» будут учитываться в программе, как комиссионные товары (товары, принятые на реализацию).

Поступление товаров на комиссию оформляется с помощью документа «Поступление ТМЗ и услуг» (меню «Документы → Закупки → Поступление ТМЗ и услуг»). Поступление комиссионных товаров оформляется точно также, как поступление купленных товаров. Признаком того, что товары поступают на комиссию, является использование в документе договора вида «С комитентом».

Документ оформляется обычным образом. При этом возможно применение тех схем поступления, которые применяются при оформлении поступления купленных товаров.

Отгрузка товаров комитентом комиссионеру в соответствии со статьей 231 Налогового кодекса РК является оборотом по реализации. Соответственно в момент передачи товаров комитентом начисляется НДС, который может быть принят комиссионером в зачет. Поэтому при оформлении документа «Поступление ТМЗ и услуг» есть возможность зарегистрировать счет-фактуру о передаче товаров на реализацию. Ввести счет-фактуру можно непосредственно из документа «Поступление ТМЗ и услуг».

При приеме товара на реализацию долг поставщику образуется только после оформления документа «Отчет комитенту о продажах товаров». Поэтому поступление комиссионных товаров не отражается в регистрах по взаиморасчетам. В этом основное отличие данной операции от операции покупки товара. При покупке товара долг перед поставщиком образуется сразу, независимо от того, проданы купленные у поставщика товары или нет.

Реализация комиссионных товаров

Для отражения продаж комиссионных товаров в «1С:Управление торговлей 8 для Казахстана» предназначены документы:

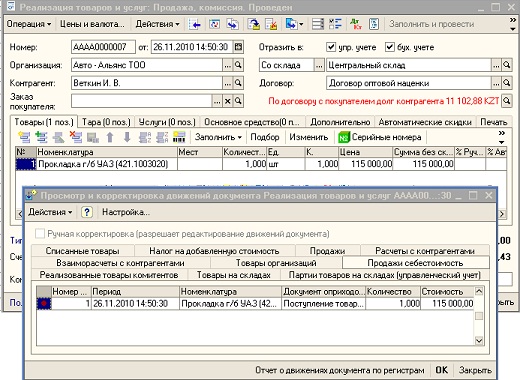

- при оптовой продаже — документ «Реализация товаров и услуг» (меню «Документы → Продажи → Реализация ТМЗ и услуг»);

- при продаже в розницу — документ «Отчет о розничных продажах» (меню «Розница → Отчет о розничных продажах»).

В настройках учетной политики можно выбрать одну из двух стратегий списания партий товаров по статусам партии: «Сначала собственные потом принятые» или «Сначала принятые потом собственные». Выбор той или иной стратегии будет определять очередность списания товаров на складах в случае, когда один и тот же товар присутствует на складе и как собственный, и как принятый на реализацию.

Допустим, что товар, принятый на комиссию продаем не по цене поступления (112 000), а по цене 115 000, включая НДС. Продажу оформляем документом «Реализация товаров и услуг»

Документы продажи оформляется обычным образом, т.е. заполняется покупатель, договор и перечень товаров для продажи.

Остановимся на результатах проведения документа подробнее:

- При списании комиссионного товара необходимо обратить внимание на то, что в регистр «Продажи (себестоимость)» в качестве себестоимости товаров, записывается цена реализации, а не себестоимость единицы товара по которой он принимался на комиссию. Часто возникает вопрос «Почему так происходит, как же оценить прибыль от продажи комиссионных товаров, если себестоимость товаров, равна сумме продажи?». Ответ прост: так как товары, поступившие к комиссионеру от комитента, являются собственностью последнего, в связи этим прибыль от продажи товаров «отражается на его стороне», а для комиссионера прибыль от продажи комиссионного товара - это комиссионное вознаграждение.

- Так как документ «Реализация ТМЗ и услуг» фиксирует факт свершившейся операции продажи, то возникает задолженность покупателя перед компанией на сумму приобретенных товаров, включая сумму НДС.

Важно! Продажа комиссионного товара комитента не влияет на взаиморасчеты с ним. Долг перед комитентом образуется только в том случае, когда будет оформлен и проведен документ «Отчет комитенту о продажах товаров».

Подведение итогов продажи товаров комитента

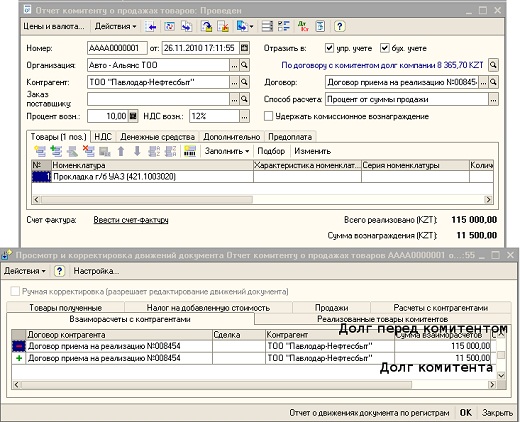

Регистрация факта продажи комиссионного товара и получение комиссионного вознаграждения в прикладном решении «Управление торговлей 8 для Казахстана» фиксируется документом «Отчет комитенту о продажах товаров». Документ «Отчет комитенту о продажах» может быть введен как самостоятельно так на основании документа «Поступление ТМЗ и услуг».

После заполнения информации в документе о комитенте и его договоре, табличную часть документа можно автоматически заполнить всеми проданными на момент заполнения документа товарами комитента. Эта операция выполняется с помощью кнопки «Заполнить — Заполнить реализованными по заказу (договору)». При этом учитываются все ранее оформленные документы «Отчет комитенту о продажах товаров».

Для расчета комиссионного вознаграждения в документе необходимо указать способ расчета вознаграждения и процент; если все эти данные были указаны в договоре с комитентом, в документе они также заполнятся автоматически.

По рассматриваемому примеру, комиссионное вознаграждение составляет 10% от суммы продажи. Под суммой продажи в данном случае понимается та сумма, за которую был продан товар комитента (по документу продажи), а именно сумма вознаграждения = Сумма продажи *10% = 115 000 *10% = 11 500, включая НДС.

При проведении документа «Отчет комитента о продажах» в системе отражается не только задолженность комитента перед комиссионером на сумму вознаграждения, а также долг комиссионера на сумму проданных товаров (на сумму товаров, за которые комиссионер отчитался перед комитентом).

Для анализа продаж в разрезе номенклатуры, принятой на комиссию, предназначен отчет «Взаиморасчеты с комитентами». В данном отчете представлена информация о количестве и сумме принятых на реализацию товаров, а также информация о сумме комиссионного вознаграждения. Для того чтобы получить информацию еще и в разрезе документов реализации комиссионного товара, необходимо в настройках отчета установить группировку по документам отгрузки.

Оплата комитенту в «1С:Управление торговлей для Казахстана» оформляется как обычные операции по расчетам с поставщиками:

- Для оплаты наличными используется документ «Расходный кассовый ордер», с видом операции «Оплата поставщику».

- Для осуществления безналичной оплаты используется либо документ «Платежный ордер: списание денежных средств», либо документ «Платежное поручение исходящее», с видом операции «Оплата поставщику».

Возврат товаров комитенту оформляется документом «Возврат ТМЗ поставщику». При этом возможно несколько вариантов возврата товаров комитенту:

-

возврат комитенту непроданного товара. На основании документа «Поступления ТМЗ и услуг» вводится документ «Возврат ТМЗ поставщику», заполнение аналогично документу «Поступление ТМЗ и услуг»;

-

возврат комитенту товара, возвращенного покупателем. В этом случае необходимо оформить сначала документ «Возврат товара от покупателя», а затем оформить документ «Возврат ТМЗ поставщику» по договору с комитентом.