В соответствии со статьей 241 Налогового Кодекса РК, работы и услуги, предоставленные нерезидентом (не являющимся плательщиком НДС в РК), являются оборотами налогоплательщика, который приобретает такие работы, услуги в РК, и подлежат обложению НДС.

Рассмотрим схему оформления операций по учету НДС за нерезидента в конфигурации «1С:Бухгалтерия 8 для Казахстана».

1. Приобретение работ, услуг от НЕРЕЗИДЕНТА

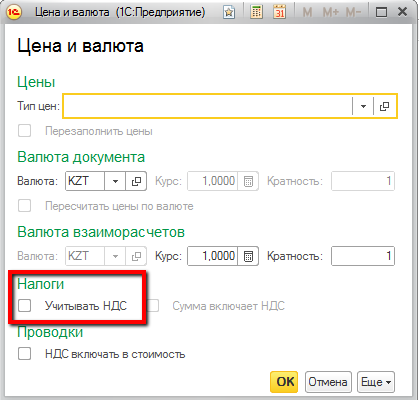

При отражении операций поступления, по которым необходимо произвести начисление НДС за нерезидента необходимо отключить стандартные механизмы по принятию НДС в зачет в момент поступления, так как НДС по данным операциям относится в зачет только после оплаты. Для этого в документах поступления (например, в документе Поступление ТМЗ и услуг) необходимо снять признак «Учитывать НДС» с помощью гиперссылки «Цена и валюта».

Таким образом, при снятии признака «Учитывать НДС», в документе поступления проводки по отражению НДС к возмещению и движения в регистр накопления «НДС к возмещению» формироваться не будут.

2. Начисление НДС за НЕРЕЗИДЕНТА

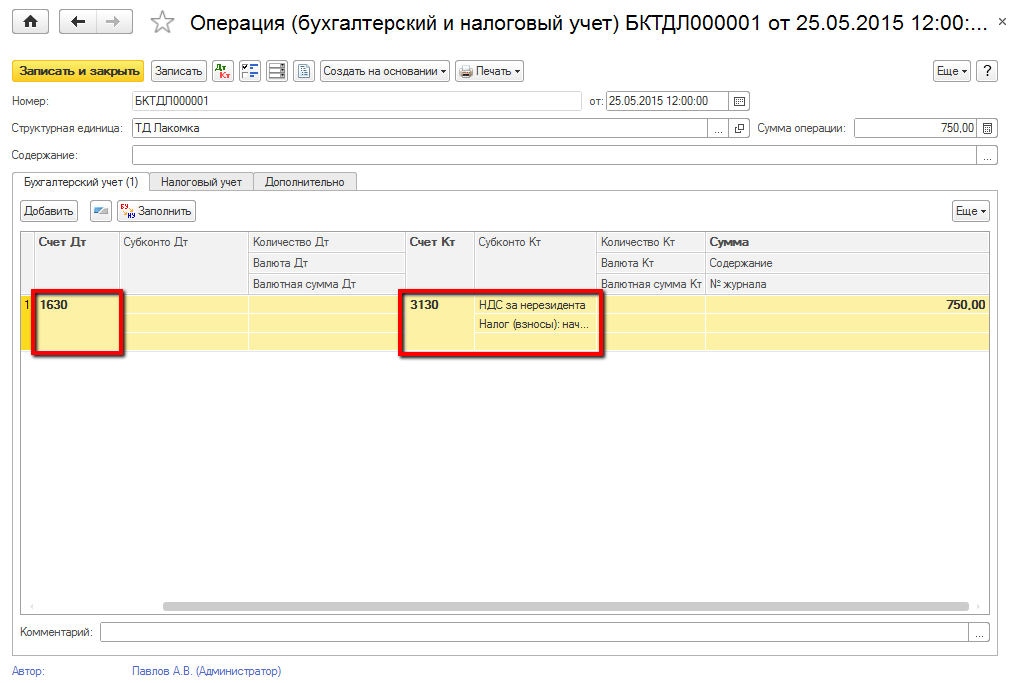

Для отражения начисления НДС за нерезидента на счетах бухгалтерского учета необходимо оформить документ Операция (бухгалтерский и налоговый учет). В аналитике к счету 3130 необходимо указать вид НДС — «НДС за нерезидента». В качестве корреспондирующего счета можно использовать транзитный счет 1630, который не имеет аналитики. Счет 1630 является транзитным, так как при оплате НДС за нерезидента сумму с данного счет необходимо отнести на счет 1420.

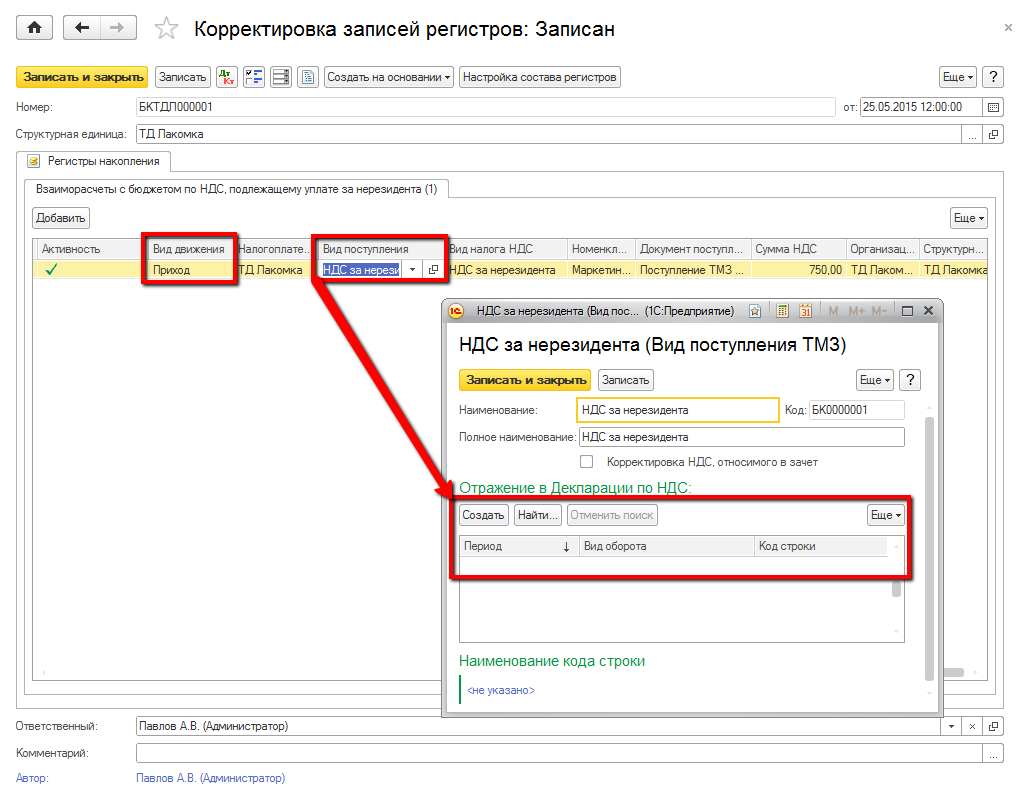

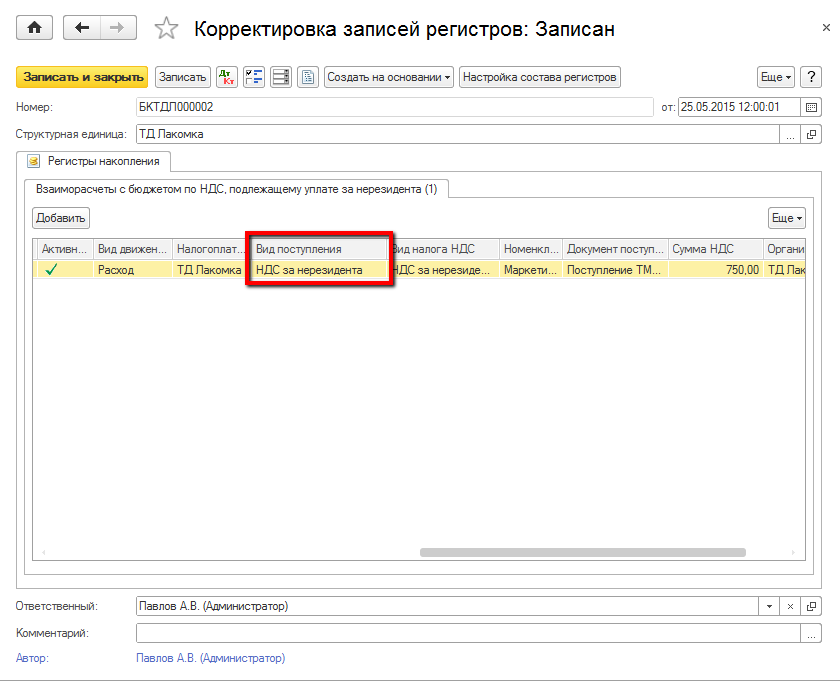

Учет НДС за нерезидента в конфигурации «1С:Бухгалтерия для Казахстана» ведется с помощью регистра накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента».

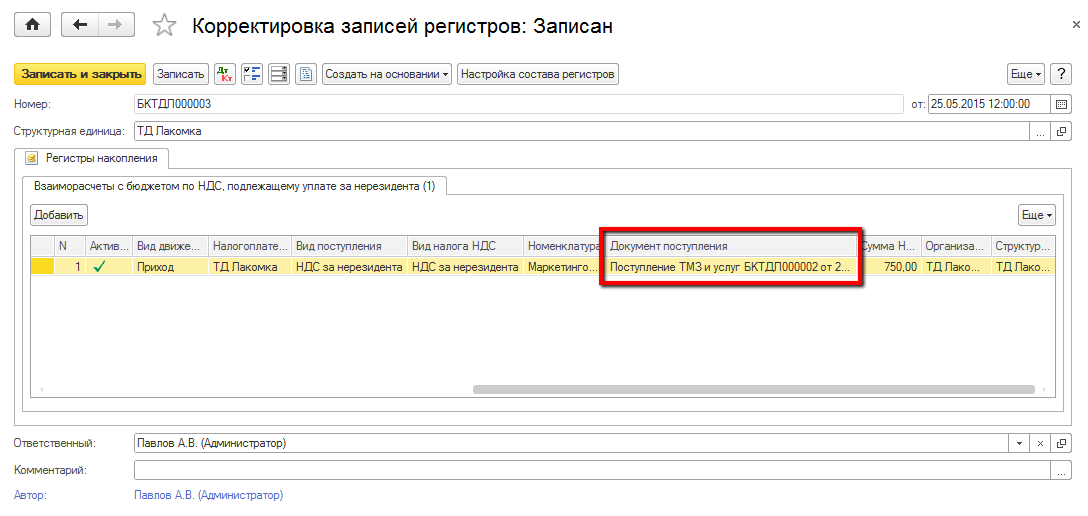

При отражении НДС за нерезидента необходимо сформировать движение в регистр накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» с видом движения «Приход». Такое движение формируется с помощью документа Корректировка записей регистров.

При этом необходимо учитывать, что и на счетах бухгалтерского учета, связанных с НДС, и в регистре накопления необходимо указывать вид НДС — «НДС за нерезидента».

Для вида поступления в регистре накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» в этом случае не нужно устанавливать код строки Декларации, ссылающийся на строки приложения 300.05.

Данные для заполнения строк приложения 300.05 формируются на основе движений, отраженных в регистре накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» (по виду движения и по дате документа поступления).

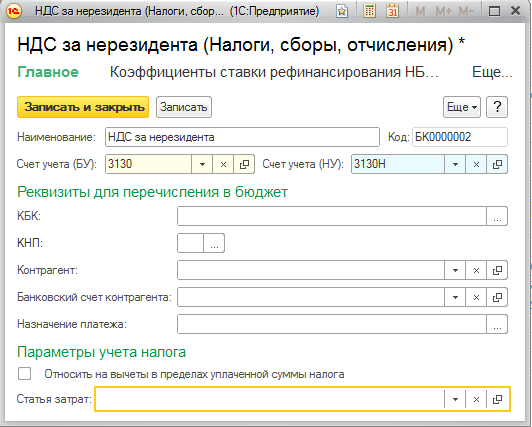

Если в справочнике «Налоги, сборы, отчисления» отсутствует вид по НДС за нерезидента, то необходимо создать новый элемент «НДС за нерезидента».

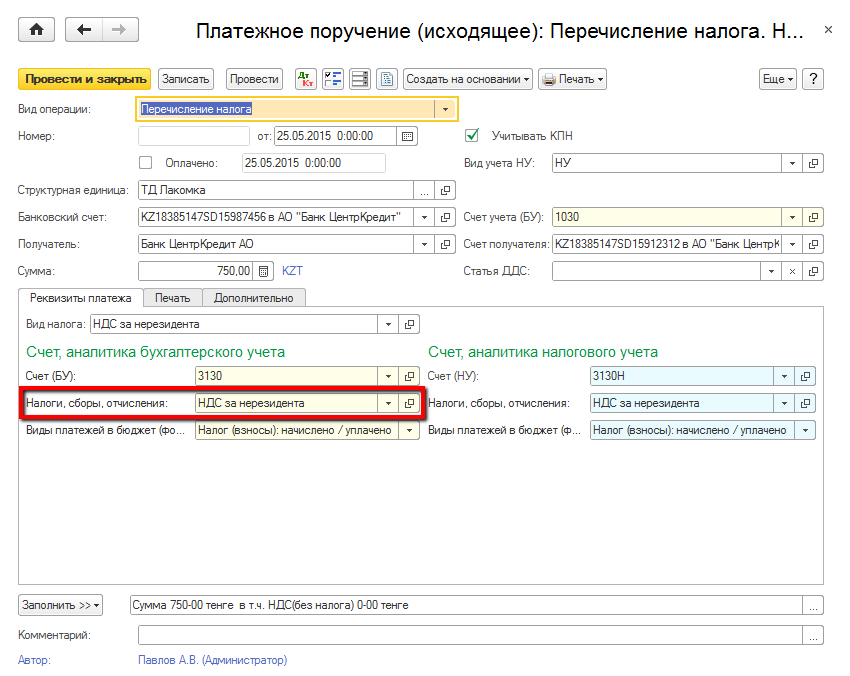

3. Оплата НДС за НЕРЕЗИДЕНТА

Оплата НДС за нерезидента может быть отражена с помощью документа Платежное поручение исходящее с видом операции «Перечисление налога». При оформлении данного документа следует учитывать, что вид НДС на счете учета НДС должен также иметь значение «НДС за нерезидента».

При оплате НДС за нерезидента, задолженность перед бюджетом является погашенной, поэтому необходимо отразить движение в регистр накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента» с видом движения «Расход» и видом НДС — «НДС за нерезидента».

4. Принятие НДС к зачету

В соответствии со статьей 256 Налогового кодекса РК, после перечисления НДС за нерезидента в бюджет, уплаченная сумма НДС может быть принята к зачету.

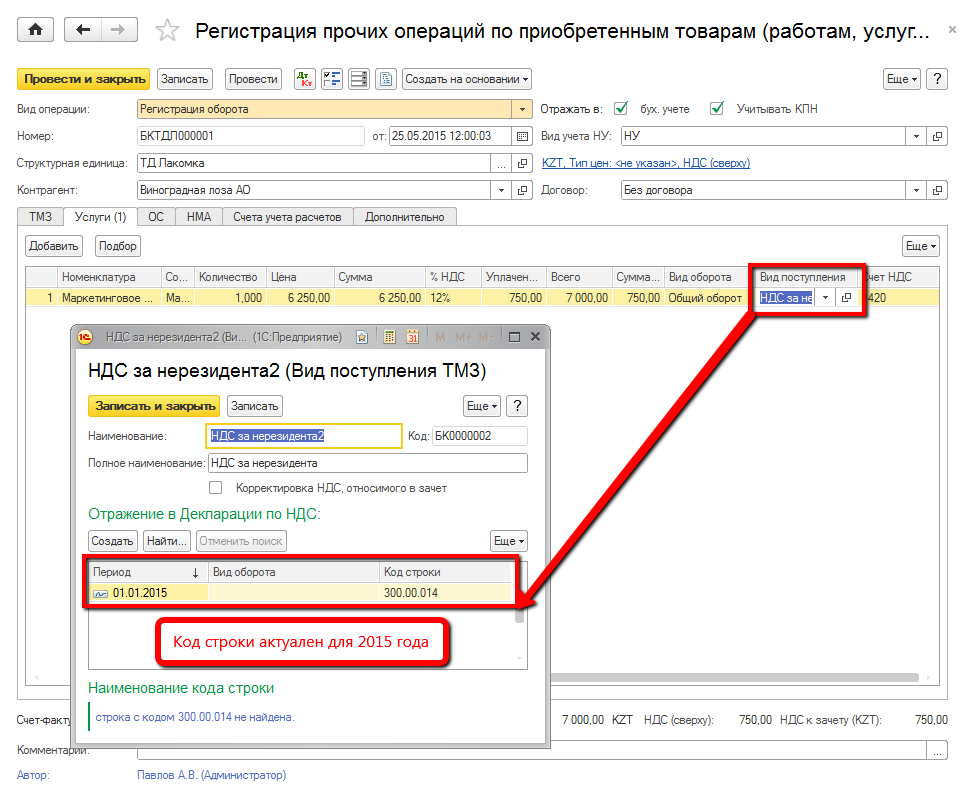

Проводки по бухгалтерскому учету по отнесению суммы НДС к зачету, а также движения в регистр накопления «НДС к возмещению» оформляются документом Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС с видом операции «Регистрация оборота».

На закладке «Услуги» в поле «Счет учета НДС» необходимо установить счет 1420, на закладке «Счета учета расчетов» в качестве корреспондирующего счета выбирается транзитный счет 1630, на который ранее была отнесена сумма НДС за нерезидента.

При заполнении табличной части документа Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС необходимо указать вид операции поступления, ссылающийся на строку Декларации для отражения приобретения от нерезидента.

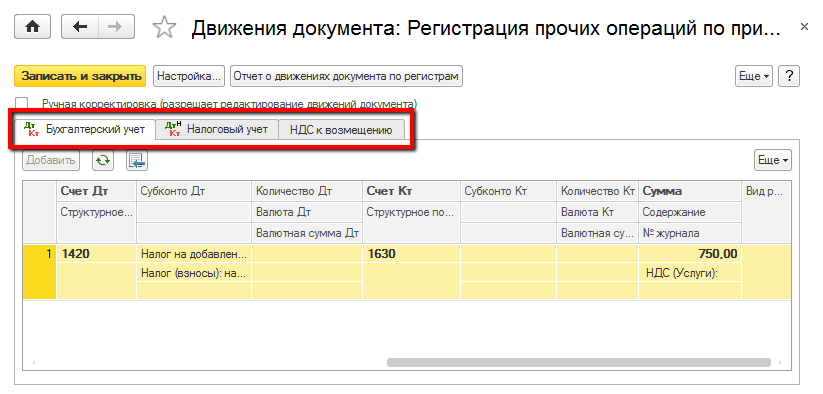

При проведении документа Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС формируются проводки по счетам учета и движения в регистр накопления «НДС к возмещению».

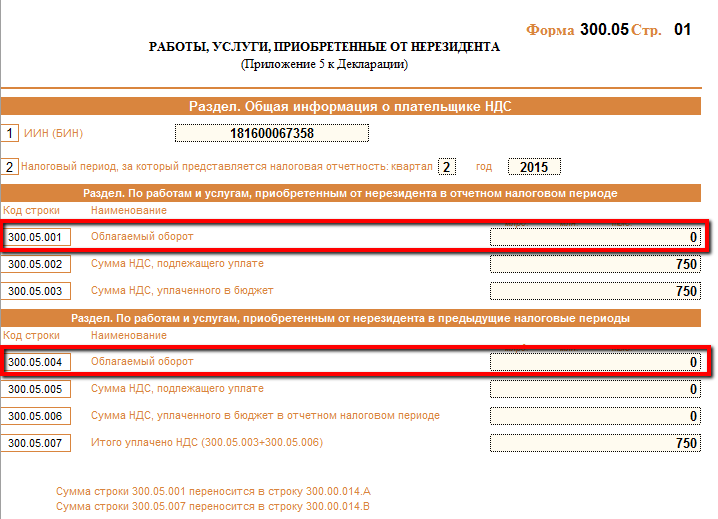

5. Декларация по НДС

При формировании Приложения 300.05 «Работы, услуги, приобретенные от нерезидента» Декларации по НДС, следует обратить внимание, что строки 300.05.001 и 300.05.004 заполняются пользователями самостоятельно.

Строки 300.05.002 - 300.05.003 и 300.05.005 - 300.05.006 заполняются на основании данных регистра накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента».

В строки 300.05.002 и 300.05.003 выводятся данные документов поступления, дата которых относится к периоду формирования Декларации.

Строки 300.05.005 и 300.05.006 заполняются данными по документам поступления, дата создания которых меньше периода формирования Декларации по НДС.

Сведения о датах создания документов поступления берутся из регистра накопления «Взаиморасчеты с бюджетом по НДС, подлежащему уплате за нерезидента», поэтому поле «Документ поступления» является обязательным для заполнения.

Желаем успехов в работе!