Декларация по индивидуальному подоходному налогу и социальному налогу по гражданам Республики Казахстан (форма 200.00) за 2015 год утверждена приказом Министра финансов Республики Казахстан «Об утверждении форм налоговой отчетности и правил их составления» от «25» декабря 2014 года.

С утвержденной формой, приложениями и правилами по заполнению можно ознакомиться на сайте комитета государственных доходов Министерства финансов Республики Казахстан в разделе: «Законодательство РК» - «Формы налоговой отчетности» - .

Основные изменения в форме налоговой отчетности 200.00

В форме 200.00 за 2015 год по сравнению с формой за 2014 год существенных изменений не произошло.

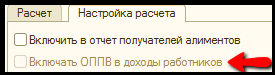

Однако, Законом РК от 28.11.2014 были внесены изменения в НК РК. В соответствии с данными изменениями, обязательные профессиональные пенсионные взносы с 01.01.14 исключены из состава доходов физического лица.

Так как, ранее, ОППВ были включены в состав доходов, не подлежащих налогообложению, у пользователя была возможность отражать их в форме 200.00 в составе доходов. Теперь, поскольку ОППВ не являются доходами, то включать их в перечень доходов в форме 200.00 не нужно.

Таким образом, признак «Включать ОППВ в доходы работников» на закладке Настройка расчета в форме 2015 года снят и не доступен для установки пользователем.

Заполнение ФНО 200.00 в конфигурации

В типовой конфигурации «1С:Бухгалтерия для Казахстана» помимо самой формы автоматизированы два ее приложения:

- 200.01 «Исчисление индивидуального подоходного налога и социального налога, обязательных пенсионных взносов, социальных отчислений» - предназначено для отражения данных, необходимых для исчисления налогов, взносов и отчислений из оплаты труда.

- 200.02 «Исчисление суммы индивидуального подоходного налога и социального налога по структурному подразделению» - заполняют налогоплательщики, имеющие структурные подразделения, которые не признаны налоговыми агентами по индивидуальному подоходному налогу и самостоятельными плательщиками по социальному налогу.

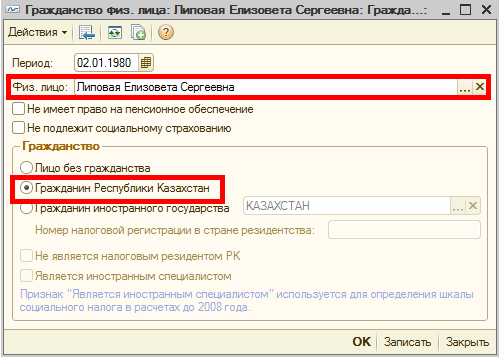

Декларация 200.00 формируется только по физическим лицам, которые являлись гражданами Республики Казахстан в период ее формирования.

Для них в карточке физического лица должен быть установлен признак «Гражданин Республики Казахстан». Физические лица с незаполненными данными о гражданстве также автоматически считаются гражданами и отображаются в форме 200.00.

Рассмотрим наиболее актуальные вопросы пользователей, касающиеся заполнения формы 200.00.

1) Вопрос: «Почему не заполняется строка 200.00.001, если зарплата и налоги начислены?»

Ответ: В соответствии с НК РК: исчисление ИПН производится при начислении дохода, подлежащего налогообложению. Удержание ИПН производится не позднее дня выплаты дохода и перечисление ИПН осуществляется по выплаченным доходам. Например:

-

Организацией был исчислен ИПН в размере 10 000 тг., работникам выплачен доход в полном размере, в этом случае, сумма удержанного ИПН будет равна сумме исчисленного.

-

Если организацией был исчислен ИПН в размере 10 000 тг., а доход был выплачен не полностью, а только его половина, то в этом случае, сумма удержанного ИПН будет определяться пропорционально выплаченному доходу.

Таким образом, исчисление и удержание ИПН – это два разных процесса. Так как в форме декларации отражается сумма удержанного ИПН, подлежащего уплате в бюджет, в связи с этим, она может отличаться от суммы исчисленного ИПН.

Налогоплательщик может перечислять индивидуальный подоходный налог двумя способами: по фактически начисленной сумме или пропорционально выплаченному доходу.

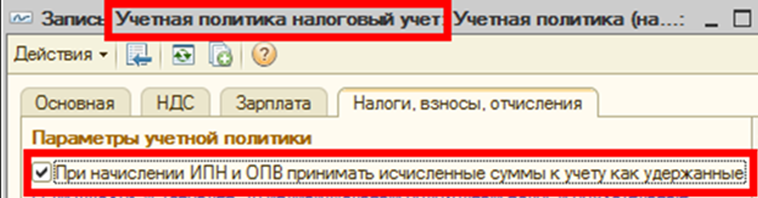

Если в регистре сведений «Учетная политика (налоговый учет)» на закладке «Налоги, взносы, отчисления», установить признак «При начислении ИПН и ОПВ принимать исчисленные суммы к учету как удержанные», то сумма исчисленного налога будет равна сумме удержанного, и ИПН будет перечисляться по фактически начисленной сумме.

Если признак снят, то сумма исчисленного налога, не будет равняться сумме удержанного. В этом случае, сумма удержанного ИПН будет рассчитываться документом «Удержание ИПН и ОПВ по налоговому учету» и налог будет перечисляться в зависимости от выплаченного дохода.

Важно!

При расчете суммы ИПН, подлежащего к перечислению пропорционально выплаченному доходу, ОБЯЗАТЕЛЬНО ежемесячное формирование документа «Удержание ИПН и ОПВ по налоговому учету» (меню Зарплата – Налогообложение – Удержание ИПН и ОПВ по налоговому учету).

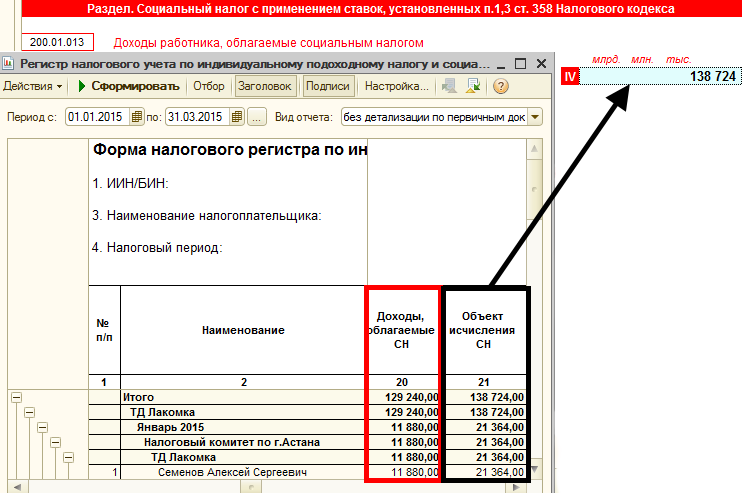

2) Вопрос: «Почему сумма в строке 200.01.013 не соответствует сумме в столбце 20 «Доходы, облагаемые СН» расшифровки отчета?»

Ответ: В строке 200.01.013 отражается величина объекта обложения социальным налогом с учетом нижнего предела.

В соответствии с Правилами заполнения формы, в данной строке отражаются доходы, являющиеся объектом обложения социальным налогом.

А также, Согласно статье 357 НК РК, объектом обложения социального налога, являются доходы работника, выплачиваемые работодателем, при этом, объект обложения социальным налогом не может быть меньше одного минимального размера заработной платы.

Таким образом, в соответствии с Правилами заполнения формы и НК РК, в данной строке заполняется величина объекта обложения с учетом нижнего предела.

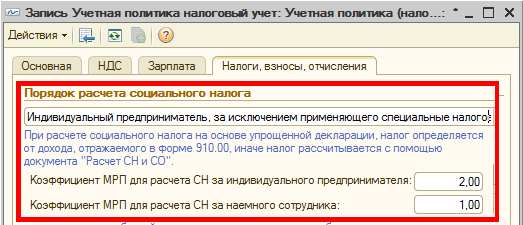

3) Вопрос: «В каком случае организацией заполняется строка декларации 200.00.007 «Сумма социального налога, подлежащего уплате в бюджет с применением ставок, установленных п.2 ст. 358 НК РК»?

Ответ: Данная строка заполняется только в том случае, если организация относится к категории «Индивидуальный предприниматель, за исключением применяющих специальные налоговые режимы».

Важно!

Остальные категории налогоплательщиков данную строку не заполняют.

Если организация относится к категории, для которой предусмотрено заполнение строки 200.00.007, то в конфигурации необходимо выполнить ряд настроек:

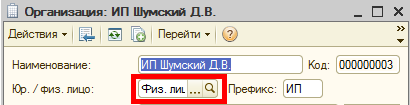

- в форме справочника «Организации» обязательно должен быть установлен вид организации «физическое лицо»;

-

в регистре сведений «Учетная политика по налоговому учету» на закладке «Налоги, взносы, отчисления» должен быть определен порядок расчета социального налога в значении «Индивидуальный предприниматель, за исключением применяющего специальные налоговые режимы», а также, установить для индивидуального предпринимателя и сотрудника коэффициенты минимального расчетного показателя для расчета социального налога;

-

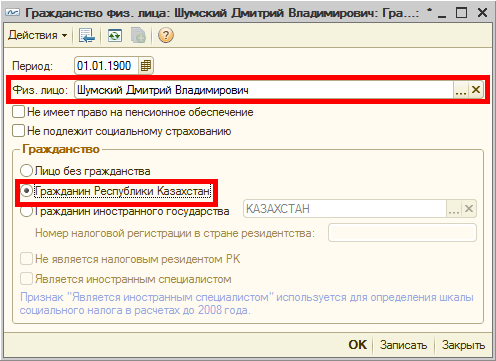

у физического лица – индивидуального предпринимателя в регистре сведений «Гражданство физического лица» должна быть установлена страна резидентства равная предопределенному элементу – «Республика Казахстан».

Формирование регламентированной отчетности происходит на основании данных специальных регистров, используемых для расчета налогов.

Например, документ «Начисление зарплаты работникам организаций» делает записи в соответствующие регистры «ИПН сведения о доходах», «СН сведения о доходах», «Взаиморасчеты с работниками организаций», «СО сведения о доходах», «ОПВ сведения о доходах».

Это очень важный момент для заполнения налоговой отчетности. Поэтому начисление заработной платы, расчет налогов и удержаний рекомендуется производить с помощью специализированных документов, предусмотренных конфигурацией.

Важно!

При внесении любых изменений в настройки, влияющие на расчет налогов и отчислений, необходимо выполнить перепроведение всех документов по начислению зарплаты, налогов, отчислений и удержаний за отчетный период.

Основные моменты заполнения приложения 200.02 «Исчисление суммы индивидуального подоходного налога и социального налога по структурному подразделению»

Важно!

Данное приложение заполняется только в том случае, если предприятие имеет структурные подразделения!

В форме декларации 200.00 на первой странице указывается количество приложений к декларации.

Для каждого структурного подразделения заполняется отдельное приложение.

Таким образом, если у головной организации два структурных подразделения, в этом случае сформируются два отдельных приложения 200.02 по каждому подразделению.

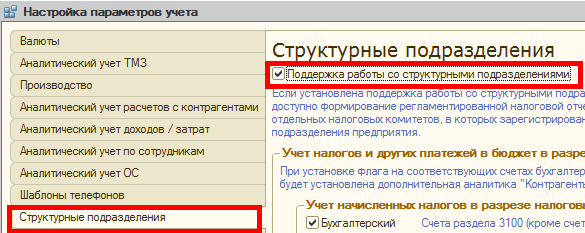

Если у вашей организации есть структурные подразделения, то необходимо проверить настройки в конфигурации.

При работе со структурными подразделениями должна быть включена настройка «Поддержка работы со структурными подразделениями», которая находится в меню Предприятие - Настройка параметров учета,закладка «Структурные подразделения».

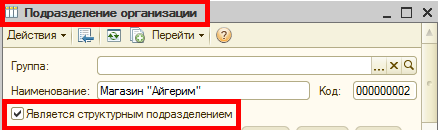

У структурных подразделений в справочнике «Подразделение организации» должен быть установлен признак «Является структурным подразделением».

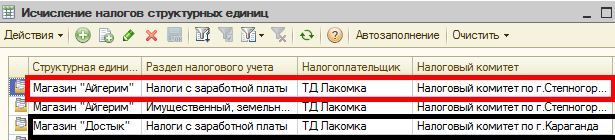

Также необходимо заполнить регистр сведений «Исчисление налогов структурных единиц», в котором для каждого структурного подразделения необходимо заполнить раздел налогового учета, выбрать налогоплательщика и указать налоговый комитет.

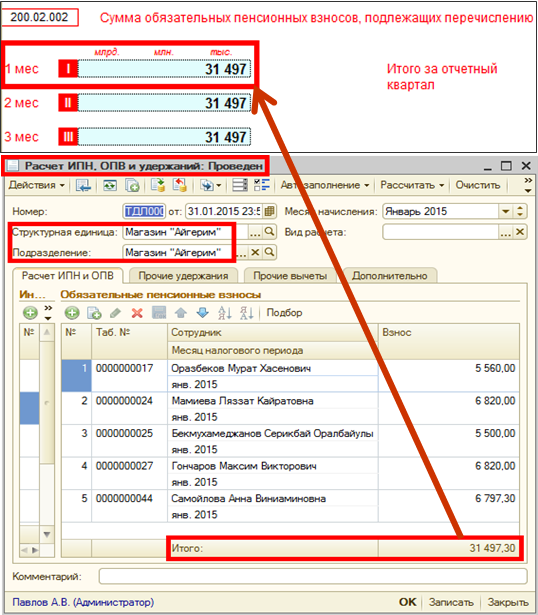

Помимо вышеперечисленного, для того чтобы сумма налогов, взносов, отразилась во втором приложении, в верхней части формы документа расчета в строке «Структурная единица» необходимо указать название самого структурного подразделения, а не название головной организации.

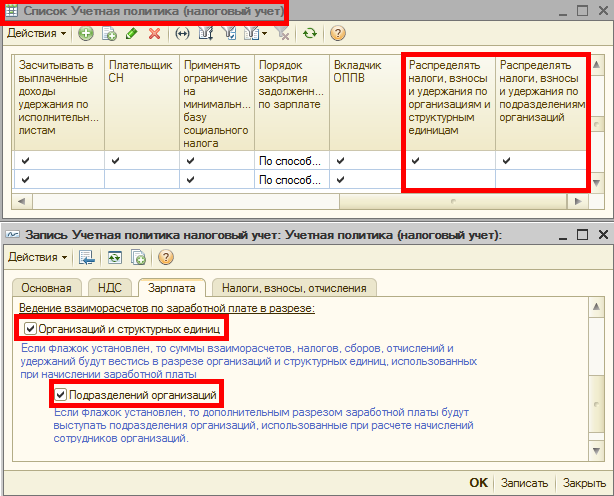

Если в регистре сведений «Учетная политика (налоговый учет)» установлены признаки «Распределять налоги, взносы и удержания по организациям и структурным единицам», «Распределять налоги, взносы и удержания по подразделениям организаций», то суммы взаиморасчетов будут вестись в разрезе организаций и структурных подразделений. То есть, если сотрудник в течение месяца был перемещен из головной организации в структурное подразделение, то суммы налогов, удержаний, будут отражены и в головной организации, и структурном подразделении пропорционально доходам, начисленным в структурной единице.

Если признак снят, то суммы будут отражаться только в разрезе организации.

Проверка ФНО 200.00 в конфигурации

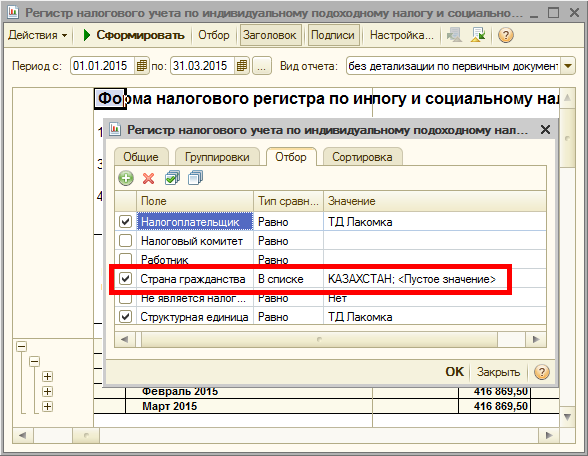

Все расчетные строки основной формы можно проверить с помощью ОДНОГО отчета «Регистр налогового учета по индивидуальному подоходному налогу и социальному налогу». Открыть отчет можно из меню Отчеты – Регистр налогового учета по ИПН и СН. Переход в данный регистр возможен непосредственно из декларации. Для этого установите курсор на выделенную голубым цветом ячейку и нажмите кнопку «Расшифровка».

При формировании отчета вручную, в настройках необходимо сделать отбор по стране гражданства равной Республике Казахстан, в связи с тем, что данная декларация предназначена для отражения сведений только по физическим лицам, которые являлись гражданами РК.

Желаем успехов в работе!