Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Согласно статье 122 Налогового кодекса, последующими расходами признаются фактические расходы, понесенные при эксплуатации, ремонте, реконструкции, модернизации, содержании и ликвидации активов и т.д.

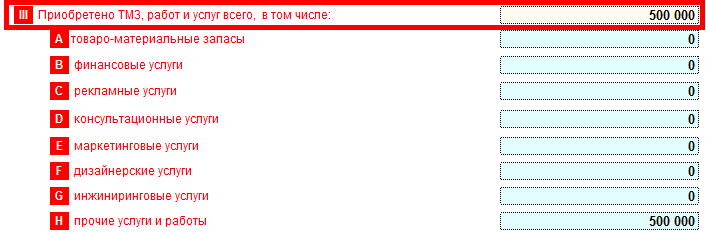

В декларации последующие расходы отражаются в строке 100.00.009 и приложении 100.02.

Строка 100.00.009 VI Стоимость работ и услуг, себестоимость ТМЗ, признаваемые последующими расходами предназначена для отражения расходов на ремонт основных средств в соответствии со статьей 122 налогового Кодекса.

В строке отражаются расходы, учтенные на счете 7900Н «Расходы на ремонт ВА» с видом «текущий» и «капитальный», как с видом НУ, так и с видом ПР.

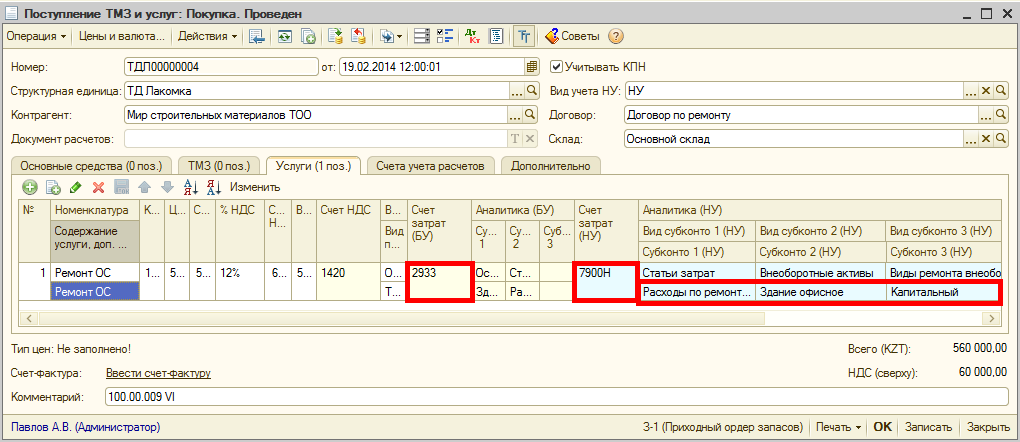

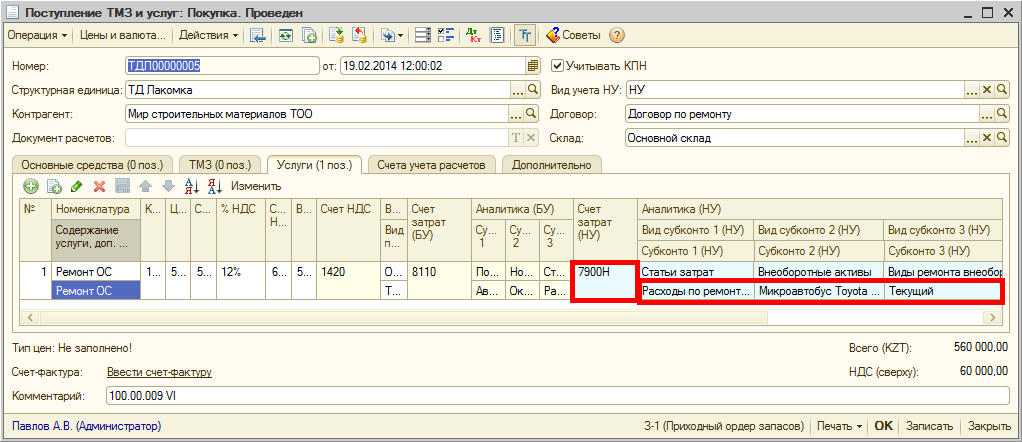

Пример отражения расходов по капитальному ремонту: организацией произведен капитальный ремонт Здания офисного на сумму 500 000 тг. приобретение услуг по ремонту оформлено документом Поступление ТМЗ и услуг. Затраты на ремонт в бухгалтерском учете отражаются по счету 2933, в налоговом учете указывается счет — 7900Н, вид ремонта — «капитальный». Статья затрат, указанная в документе, ссылается на код строки 100.00.009 IIIH.

В декларации стоимость приобретенной услуги по ремонту отразится в строках 100.00.009 IIIH и 100.00.009 VI.

Строка 100.00.009.VI является вычитываемой и приводит к уменьшению вычета, образовавшегося по строке 100.00.009.III. Таким образом, итоговый вычет по строке 100.00.009 равен 0.

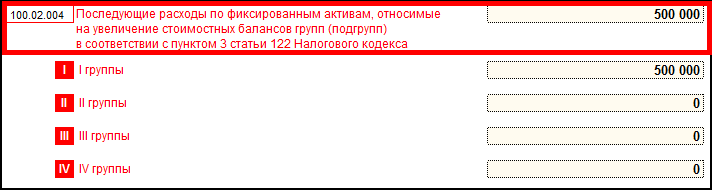

Расходы по капитальному ремонту отражаются в приложении 100.02 «Вычеты по фиксированным активам» и увеличивают стоимостной баланс групп на конец налогового периода.

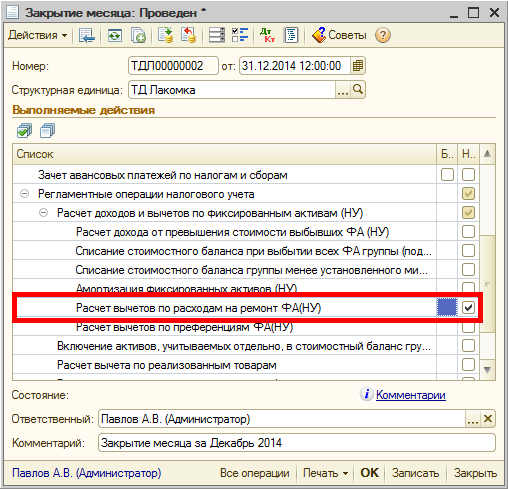

Для того чтобы стоимость ремонта отразилась в приложении 100.02, необходимо выполнить регламентную операцию «Расчет вычетов по расходам на ремонт ФА (НУ)» в документе Закрытие месяца.

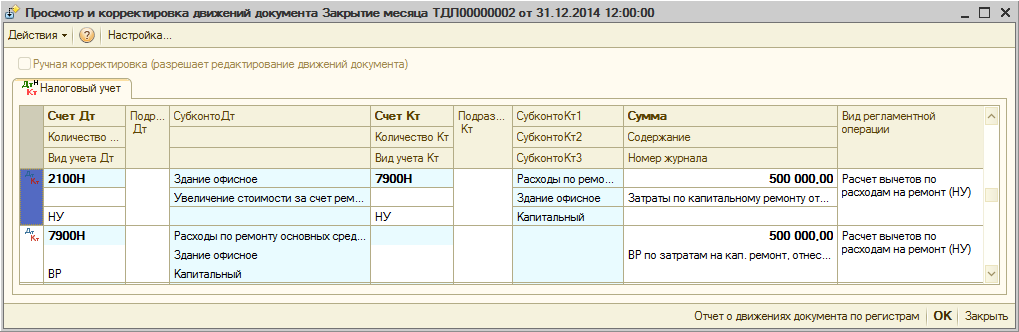

Документ Закрытие месяца формирует, следующие проводки:

Таким образом, сумма понесенных расходов на капитальный ремонт Здания офисного отразится в приложении 100.02 «Вычеты по фиксированным активам» по строке 100.02.004 Последующие расходы по фиксированным активам, относимые на увеличение стоимостных балансов групп (подгрупп) в соответствии с пунктом 3 статьи 122 Налогового кодекса».

Впоследствии, суммы понесенных расходов по капитальному ремонту, будут постепенно относиться на вычеты, путем начисления амортизационных отчислений.

Расходы по текущему ремонту, также как и по капитальному отражаются в НУ на счете 7900Н, но не идут на увеличение балансовой стоимости в бухгалтерском учете и на увеличение стоимостного баланса групп (подгрупп) в налоговом учете.

Пример отражения расходов по текущему ремонту: организацией произведен текущий ремонт Здания офисного на сумму 500 000 тг. Приобретение услуг по ремонту оформлено документом Поступление ТМЗ и услуг. Затраты на ремонт в бухгалтерском учете отражаются по счету 8110, в налоговом учете указывается счет — 7900Н, вид ремонта — «текущий». Статья затрат, указанная в документе, ссылается на код строки 100.00.009.IIIH.

Сумма текущего ремонта отражается в строках 100.00.009.IIIH и 100.00.009.VI (по аналогии с капитальным ремонтом) и не приводит к образованию вычета в строке 100.00.009.

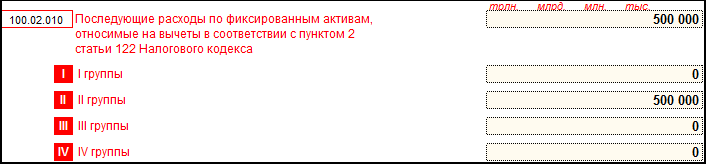

При выполнении регламентной операции «Расчет вычетов по расходам на ремонт ФА (НУ)» в документе Закрытие месяца, сумма расходов по текущему ремонту отражается в приложении 100.02, в строке 100.02.010 Последующие расходы по фиксированным активам, относимые на вычеты в соответствии с пунктом 2 статьи 122 Налогового кодекса. Значения, указанные в данной строке образуют вычет, который отражается в строке Декларации 100.00.017 Вычеты по фиксированным активам.

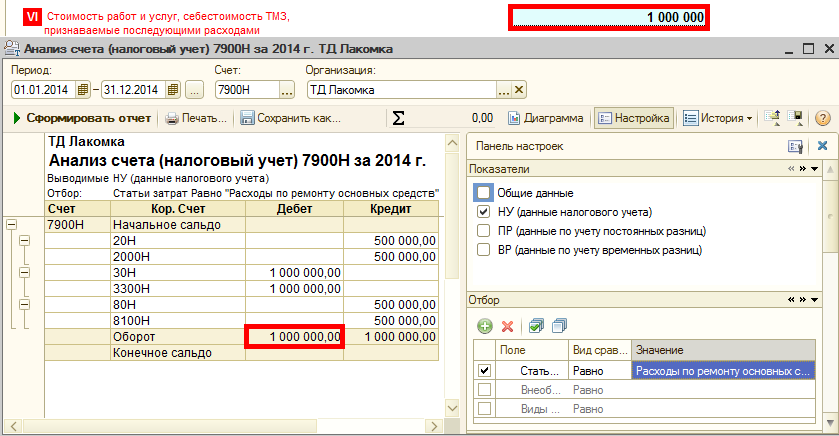

Проверить корректность формирования строки 100.00.009.VI можно при помощи отчета Анализ счета (налоговый учет), сформированного по счету 7900Н с отбором по статьям затрат, которые удовлетворяют условия формирования данной подстроки. Проверить какие статьи затрат ссылаются на подстроку 100.00.009.VI можно через регистр сведений Коды строк Декларации по налогу на прибыль.

Отражение затрат на строительство.

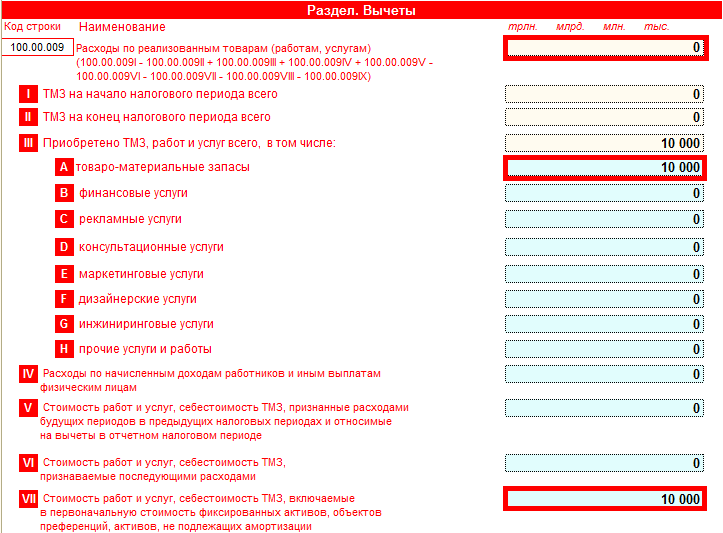

Пример: в отчетном периоде организацией приобретены ТМЗ на сумму 10 000 тг. Данные ТМЗ использованы в строительстве собственного здания. Стоимость приобретенных ТМЗ отразится по строке 100.00.009IIIA, отнесение стоимости ТМЗ на строительство отразится по строке 100.00.009VII. Таким образом, в строке 100.00.009 вычет по ТМЗ, использованным в строительстве не образуется.

Затраты на строительство будут учтены в первоначальной стоимости фиксированного актива при его вводе в эксплуатацию. Если ввод в эксплуатацию произведен в текущем периоде, первоначальная стоимость поступившего ФА (с учетом затрат на строительство), отразится в приложении 100.02 по строке 100.02.002. Данная величина будет постепенно относиться на вычеты путем начисления амортизационных отчислений. Вычеты по ФА отражаются в строке 100.00.017.

Желаем успехов в работе!