Все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский и налоговый учет. Однако на практике часто встречаются ситуации, когда запасы фактически поступили на склад, а финансовые документы запаздывают. При этом в промежутке времени между поступлением запасов на склад организации и получением запоздавших документов отгрузки поставщика может возникнуть необходимость реализации данных запасов для исполнения договорных обязательств с покупателями.

Вот несколько «типичных» ситуаций:

- Необходимо реализовать товары, которые фактически поступили на склад и стоимость которых известна, но по которым счет-фактура поставщика «запоздал».

- Необходимо реализовать товары, которые фактически поступили на склад и стоимость которых НЕ известна, по которым также счет-фактура поставщика «запоздал».

Возникает закономерный вопрос, как оформить описанные операции с помощью типовых средств конфигурации «Бухгалтерия для Казахстана 8».

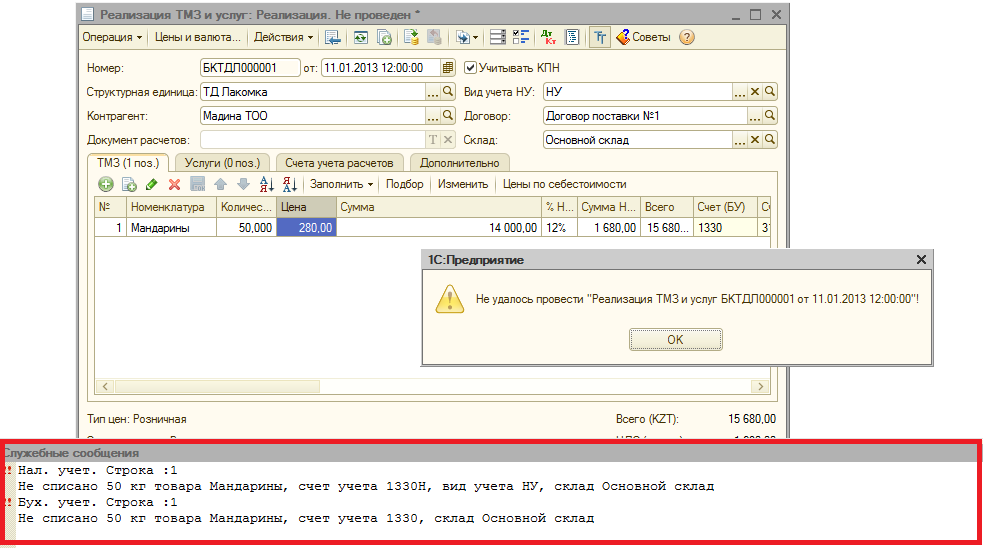

В контексте данной темы также следует отметить, что в конфигурации «Бухгалтерия для Казахстана 8» при проведении документов реализации или списания ТМЗ осуществляется контроль остатков не зависимо от режима оформления документа: оперативный или не оперативный. Таким образом, механизмы контроля не позволят провести документ отгрузки, если отсутствуют остатки запасов на дату проведения документа. Проверка остатков запасов осуществляется по таким параметрам учета, как организация, склад, счет учета.

При оформлении таких операций необходимо решить две основные задачи:

-

на момент оформления документов реализации запасов покупателям необходимо на складе иметь остатки этих запасов при отсутствии финансовых документов поступления (счета-фактуры);

-

в дальнейшем, при получении счета-фактуры необходимо зарегистрировать оборот по приобретению по дате фактической выписки этого документа для целей учета НДС и дальнейшего корректного заполнения Декларации по НДС (Форма 300.00).

Рассмотрим порядок оформления документов по вышеописанным ситуациям.

В случае, когда в момент оприходования запасов на склад известна их стоимость и счет-фактура поставщика поступил датой позже, чем эти запасы реализованы покупателю, предлагаем оформить документы в следующем порядке.

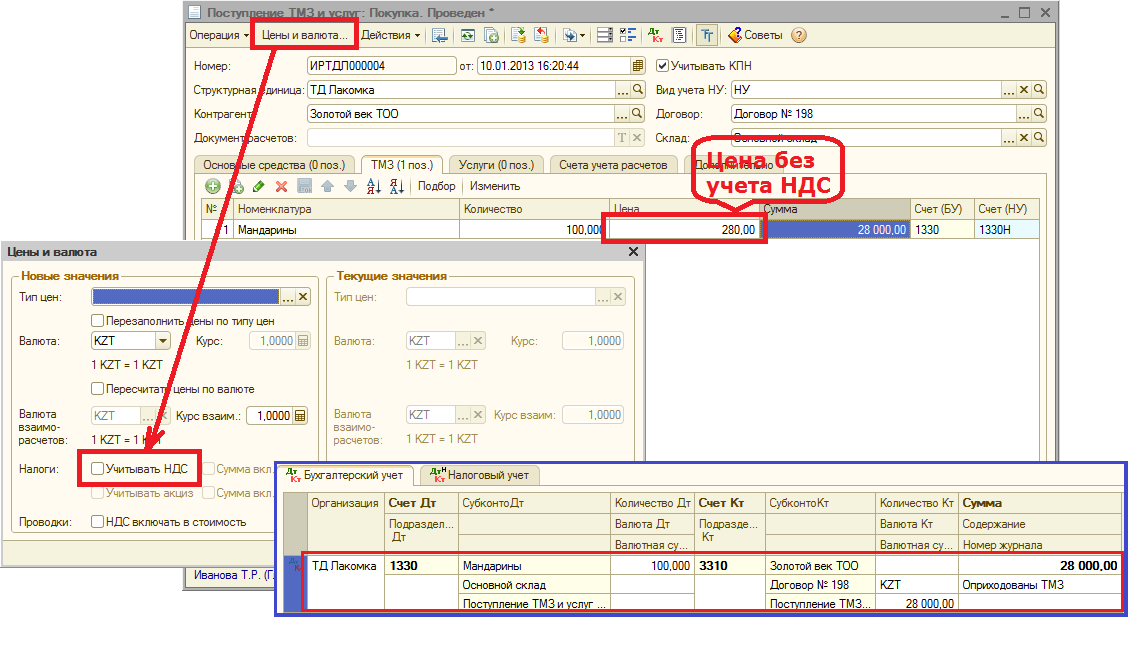

При поступлении запасов на склад создается документ «Поступление ТМЗ и услуг», в «шапке» которого указывается контрагент-поставщик и договор, в рамках которого осуществляется поставка, а также склад, на который предполагается оприходовать запасы.

После выбора контрагента, по кнопке «Цены и валюта» необходимо снять признак «Учитывать НДС». В табличной части документа поступления необходимо указать перечень поступивших запасов в количественном и суммовом выражении по сопроводительным документам. При этом цены должны быть указаны без учета НДС. Таким образом, при проведении этого документа будут сформированы проводки по оприходованию запасов, а также отражена кредиторская задолженность перед поставщиком.

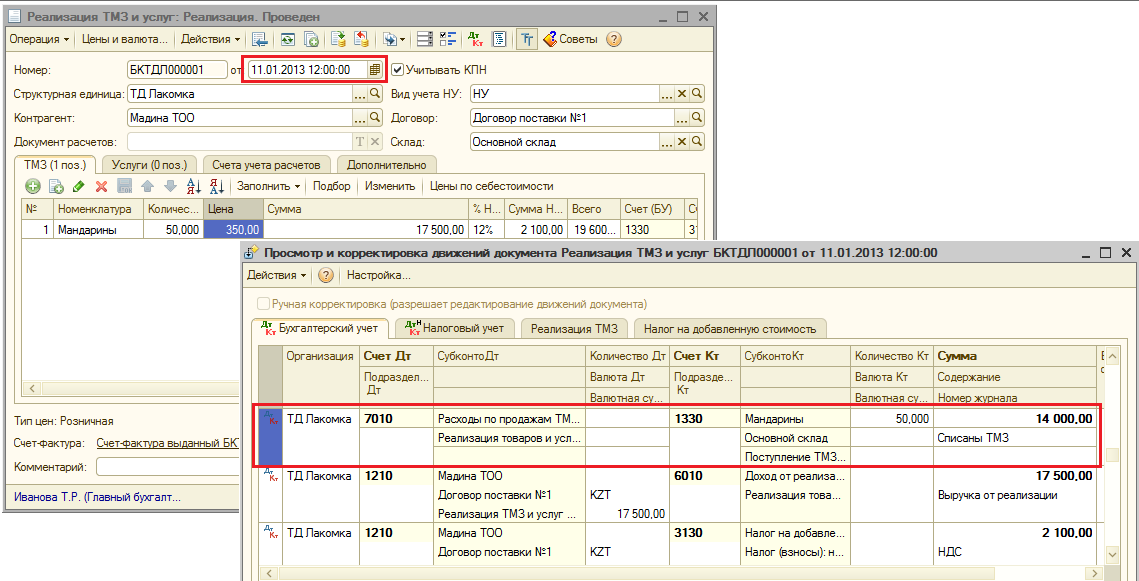

Поскольку запасы оприходованы на склад, можно начать оформление отгрузки или списания этих запасов. При проведении документов отгрузки будут сформированы движения по счетам бухгалтерского и налогового учета, в том числе и по списанию себестоимости данных запасов.

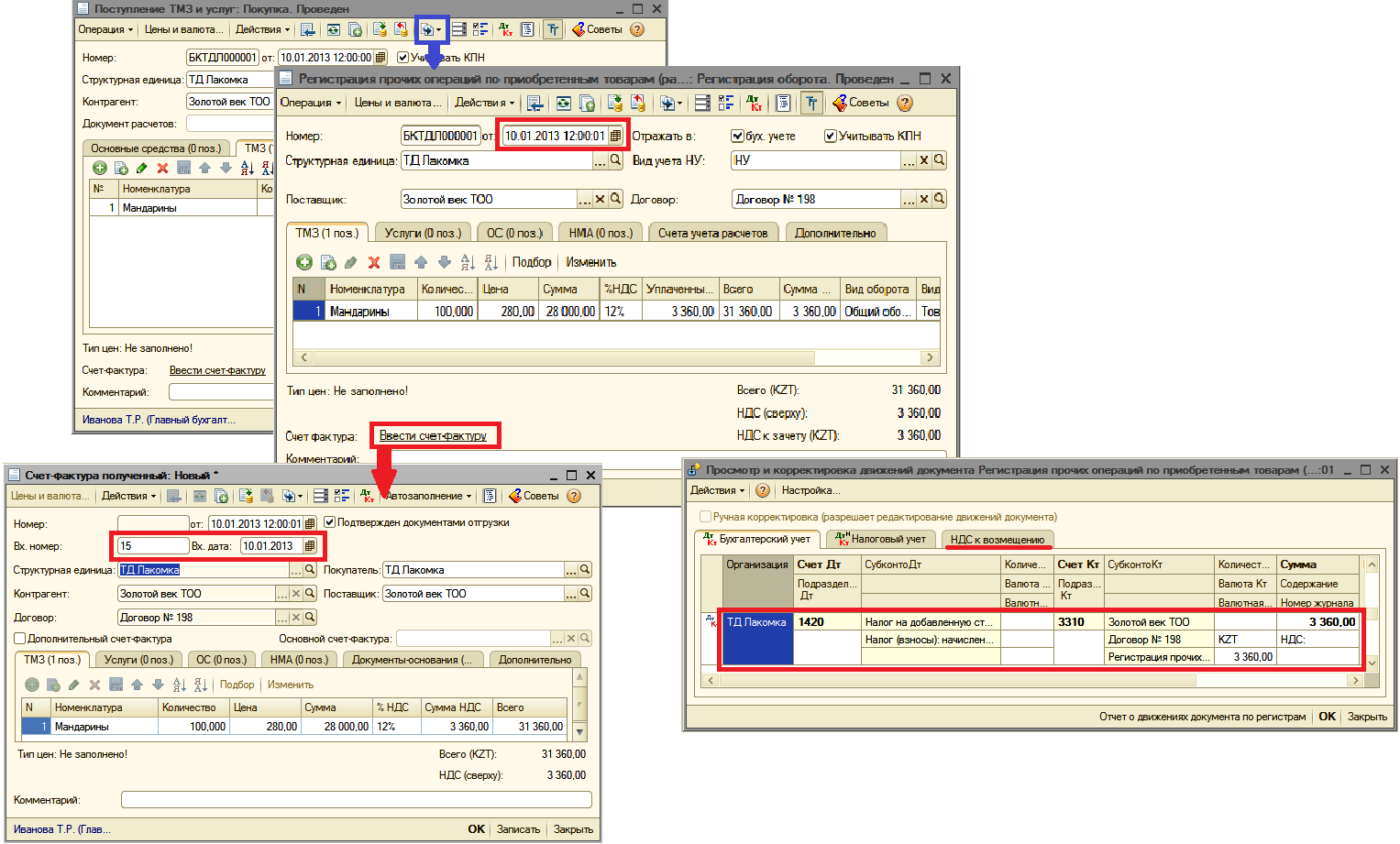

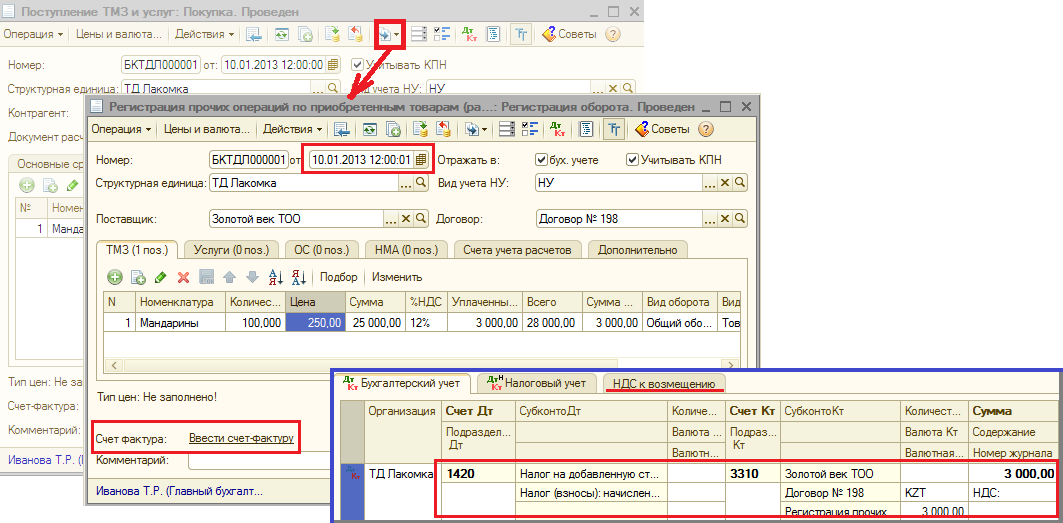

При поступлении «запоздавшего» счета-фактуры от поставщика, необходимо на основании документа «Поступление ТМЗ и услуг» создать документ «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Регистрация оборота». При этом дата этого документа должна соответствовать фактической дате документов поставщика. С помощью этого документа будут сформированы проводки по отражению НДС, относимого в зачет, по увеличению кредиторской задолженности на сумму НДС, а также будет зарегистрирован оборот по приобретению для отражения в Декларации по НДС (Форма 300.00). Кроме этого, в документе «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» присутствует возможность оформления документа «Счет-фактура полученный».

При таком порядке оформления документов, возможно, оформить ситуации, когда дата выписки «запоздавшего» счета-фактуры поставщика, а соответственно период регистрации оборота по приобретению в целях НДС, раньше или позже даты реализации.

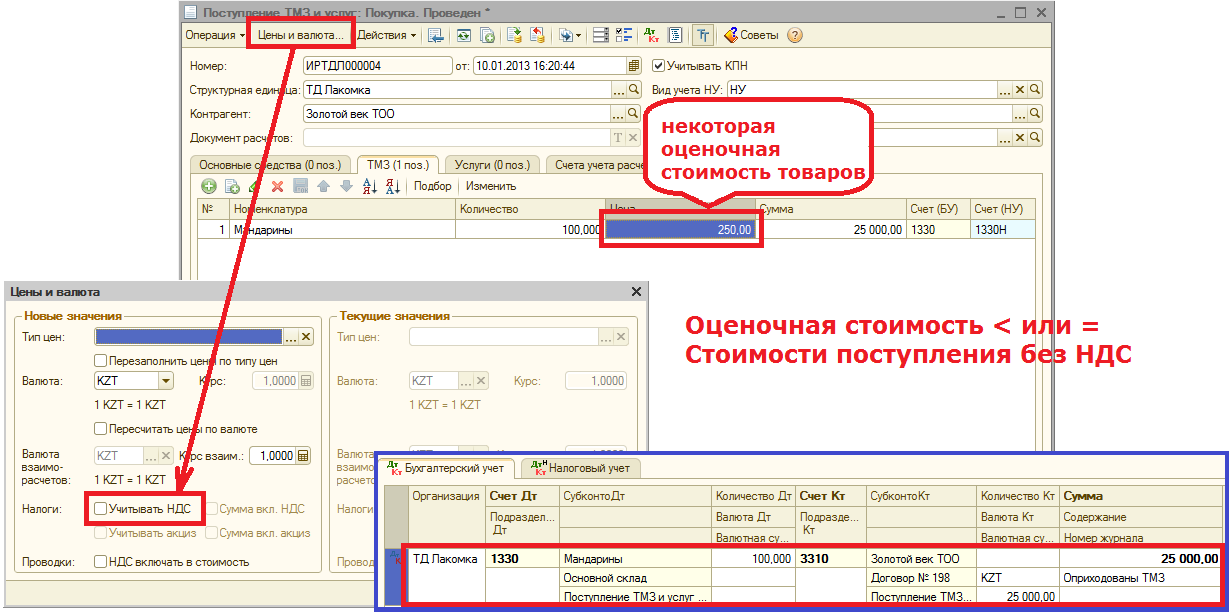

Другая ситуация, когда в момент оприходования на склад стоимость запасов не определена и требуется выполнить отгрузку этих запасов покупателю.

При оформлении документа «Поступление ТМЗ и услуг» возникает вопрос определения стоимостного выражения поступивших запасов. В данном случае при оформлении запасов на склад необходимо дать этим запасам какую-нибудь стоимостную оценку, например, оценить запасы в этот момент по справедливой стоимости, по возможности, не превышающей цену приобретения этих запасов без учета НДС. Данная рекомендация является очень важной. Поскольку в программе дальнейшие корректировки себестоимости в автоматическом режиме с учетом разницы между оценочной и фактической стоимостью, возможно, оформлять только в сторону увеличения.

При оформлении документа поступления, также как в предыдущих ситуациях, по кнопке «Цены и валюта» снимается признак «Учитывать НДС» и указывается фактическая дата поступления запасов на склад организации.

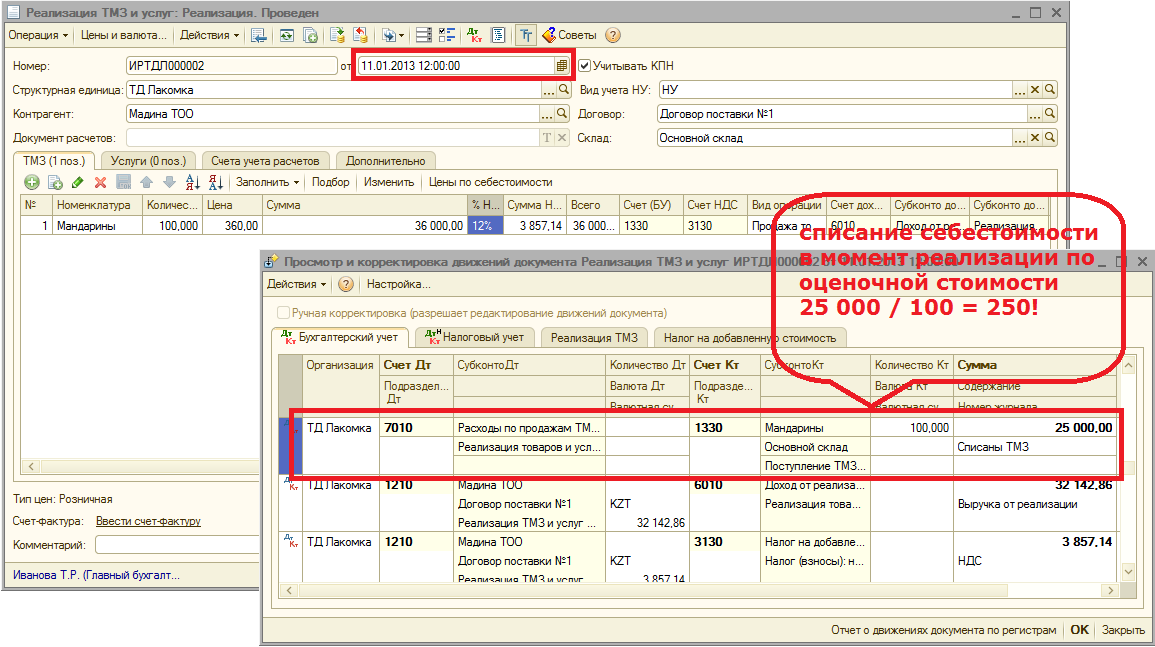

Далее возможно приступить к оформлению документов реализации или списания. При этом проводки по списанию себестоимости будут формироваться по оценочной стоимости, установленной в момент оприходования на склад.

При получении запоздавшего счета-фактуры поставщика оформляется документ «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС» с видом операции «Регистрация оборота». Оборот по приобретению в целях НДС будет зарегистрирован от той даты, которая указана в счете-фактуре поставщика.

Таким образом, в момент оприходования на склад запасы отражались по оценочной стоимости, по этой же оценочной стоимости было отражено списание себестоимости в момент реализации этих запасов покупателю. Фактическая же стоимость запасов будет определена после получения счета-фактуры от поставщика. Поэтому возникает необходимость выполнения корректировок себестоимости этих запасов.

Если внести изменения по стоимостной оценке запасов в документ «Поступление ТМЗ и услуг», тогда необходимо выполнить последующее перепроведение документов реализации.

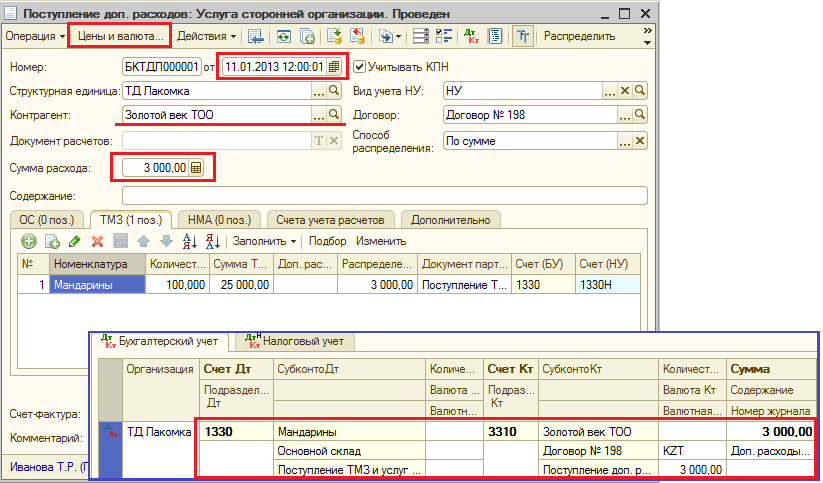

В типовой конфигурации «Бухгалтерия для Казахстана 8» существует другой способ внесения корректировок в себестоимость запасов. С помощью документа «Поступление доп.расходов», созданного на основании документа «Поступление ТМЗ и услуг», возможно выполнить отнесение на себестоимость запасов разницы между оценочной стоимостью оприходования и фактической ценой поставки на себестоимость запасов. При этом документ «Поступление доп.расходов» может быть оформлен по дате раньше, чем документы реализации, или позже, в зависимости от даты счета-фактуры поставщика. В документе «Поступление доп.расходов» по кнопке «Цены и валюта» также необходимо снять признак «Учитывать НДС».

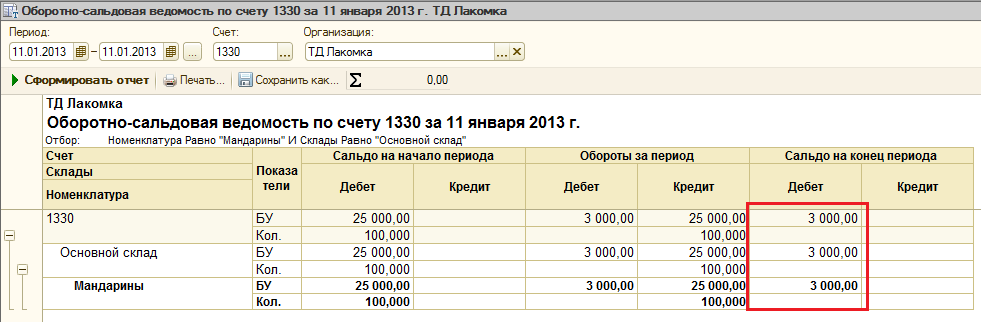

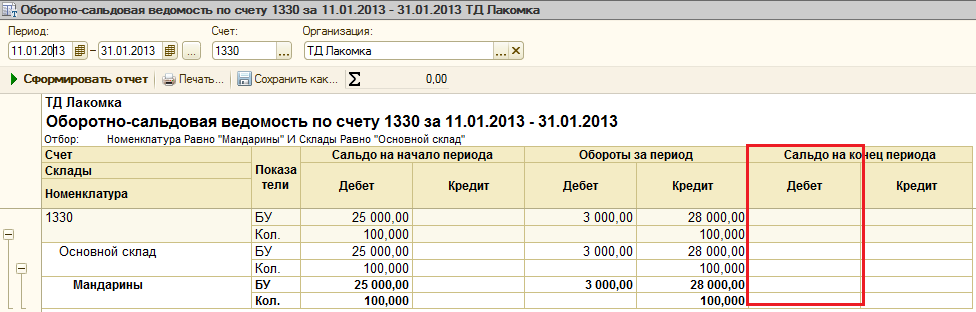

При этом в учете может сложиться ситуация, когда количество списано, и в сальдо на конец присутствует сумма равная разнице между оценочной и фактической стоимостью товаров.

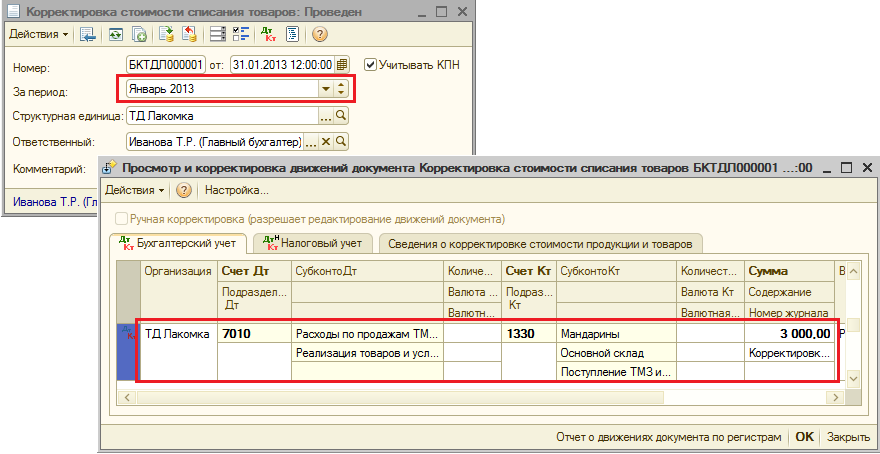

Для корректировки списанной себестоимости в момент оформления реализации с учетом дополнительных расходов необходимо в конце месяца оформить документ «Корректировка стоимости списания товаров» (меню «Операции» – «Регламентные операции»).

И тогда, в учете по данным товарам будут устранены некорректные ситуации «зависания» суммовых остатков на счетах учета товаров.

Желаем успехов в работе!