Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

В данной статье рассказывается, как оформить постановку на учет и снятие с учета по НДС в конфигурации для дальнейшего корректного отражения информации в Декларации по НДС (форма 300.00).

В типовой конфигурации Бухгалтерия для Казахстана учет налога на добавленную стоимость осуществляется не только на счетах бухгалтерского учета, но также на регистрах накопления таких, как:

- «Налог на добавленную стоимость» - предназначен для учета налога на добавленную стоимость, начисленного при реализации товаров (работ, услуг).

- «Корректировка НДС» - предназначен для учета корректировки оборота по реализации и суммы НДС.

- «НДС к возмещению» - предназначен для учета суммы НДС, относимого в зачет.

- «Корректировка НДС к возмещению» - предназначен для учета корректировки оборота и суммы НДС к возмещению.

Именно на основании движений этих регистров накопления в программе заполняется Декларация по НДС (Форма 300). Поэтому в момент смены статуса плательщика налога на добавленную стоимость (снятие или постановка на учет по НДС) необходимо обращать внимание на отражение сведений по НДС в указанных регистрах накопления. В данной статье описан порядок выполнения настроек и оформления документов при постановке и снятии на учет по НДС.

Постановка на учет по НДС

Рассмотрим ситуацию, когда субъект – неплательщик НДС подает заявление на постановку на учет по НДС.

В соответствии с НК РК субъект становится плательщиком налога на добавленную стоимость с первого дня месяца, следующего за месяцем, в котором он подал налоговое заявление для постановки на регистрационный учет по налогу на добавленную стоимость.

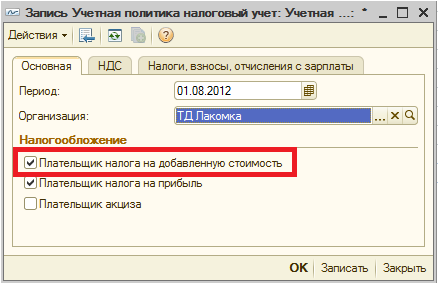

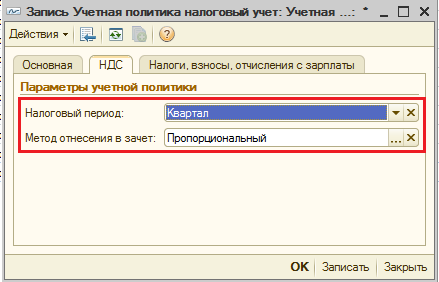

Соответственно в случае если субъект подает заявление на постановку на учет по НДС датой, отличной от даты начала месяца, например, 15 июля, то в соответствии с требованиями НК РК в регистре «Учетная политика (налоговый учет)» новые параметры учета НДС необходимо установить по состоянию на 1 августа. Такими параметрами являются: признак «Плательщик налога на добавленную стоимость», «Налоговый период» и «Метод отнесения в зачет».

При этом, в соответствии с НК РК, при постановке лиц, указанных в Налогового Кодекса, на регистрационный учет по налогу на добавленную стоимость, лица, вставшие на учет по НДС, имеют право на зачет сумм налога на добавленную стоимость по остаткам товаров (включая основные средства, нематериальные и биологические активы, инвестиции в недвижимость) на дату постановки на учет. Таким образом, на момент постановки на учет по НДС субъектам необходимо оформить ввод начальных остатков по зачетным суммам налога на добавленную стоимость.

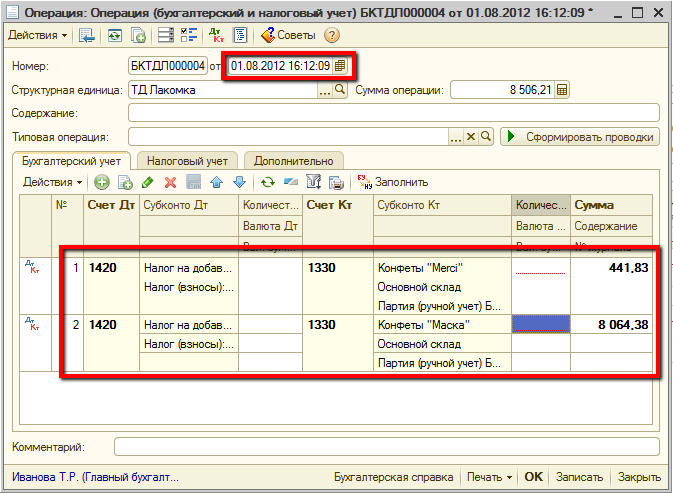

Для ввода остатков по товарам необходимо «вручную» рассчитать суммы НДС, относимого в зачет по каждому виду товара и оформить документ «Операция бухгалтерский (налоговый) учет» (меню «Операции») на дату постановки на учет по НДС по счету 1420 в корреспонденции со счетом учета ТМЗ.

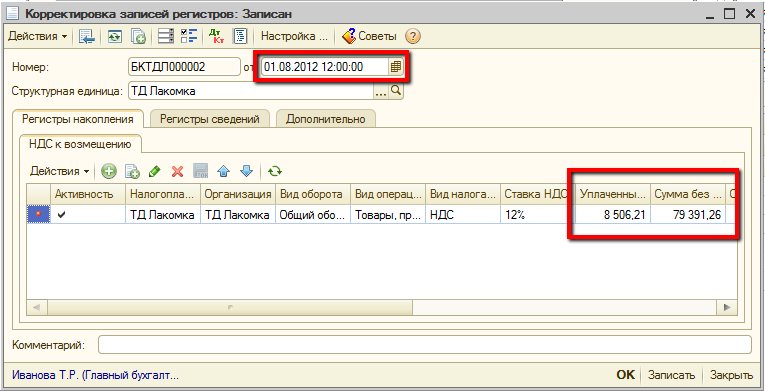

Для дальнейшего отражения суммы зачетного НДС по остаткам товаров в Декларации по НДС (форма 300.00) необходимо также выполнить записи в регистр накопления «НДС к возмещению». Для этого с помощью документа «Корректировка записей регистров» (меню «Операции») выполняется корректировка регистра накопления «НДС к возмещению» на дату постановки на учет по НДС. При этом в поле «Вид операции» необходимо указать вид поступления, у которого установлен код строки Декларации по НДС (форма 300.00), в которой требуется отразить данные обороты.

Операция при принятии к зачету суммы НДС по остаткам основных средств имеет свои особенности в связи с тем, что в конфигурации учет основных средств организован не только на счетах бухгалтерского учета, но и в специальных регистрах, таких как «Параметры амортизации ОС (бухгалтерский учет)», «Первоначальные сведения ОС (бухгалтерский учет)», «Начисление амортизации ОС (бухгалтерский учет)» и т.д. Поскольку в результате принятия НДС в зачет по остаткам основных средств в бухгалтерском учете будет уменьшена балансовая стоимость этих основных средств, следовательно, в регистрах сведений по учету основных средств также необходимо скорректировать данные. Эту операцию удобно оформить с помощью документа «Реструктуризация ОС».

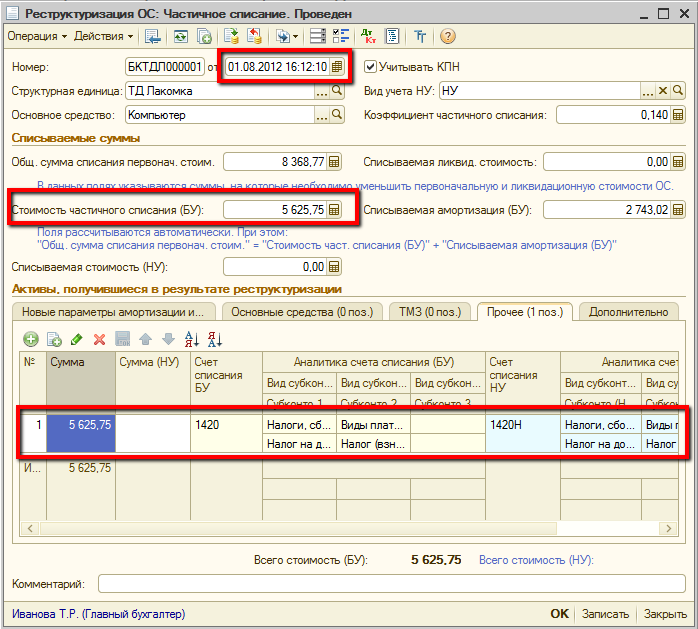

Документ «Реструктуризация ОС» позволяет сформировать проводки по бухгалтерскому учету по списанию части балансовой стоимости основного средства на счет 1420, а также позволяет выполнить пересмотр параметров начисления амортизации и, соответственно, сформировать записи в регистры сведений по учету основных средств одновременно. Документ «Реструктуризация ОС» создается на дату постановки на учет по НДС с видом операции «Частичное списание». В данном документе на закладке «Прочие» нужно указать счет списания 1420 и сумму, равную стоимости частичного списания балансовой стоимости основного средства.

Такой документ необходимо создать на каждое основное средство отдельно, по которому необходимо принять в зачет НДС на момент постановки на учет по НДС.

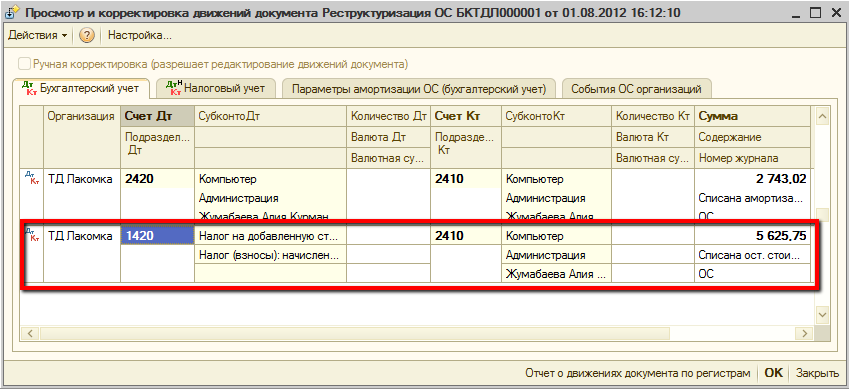

При проведении документа сформируются проводки по списанию суммы НДС с основного средства на счет учета НДС к возмещению.

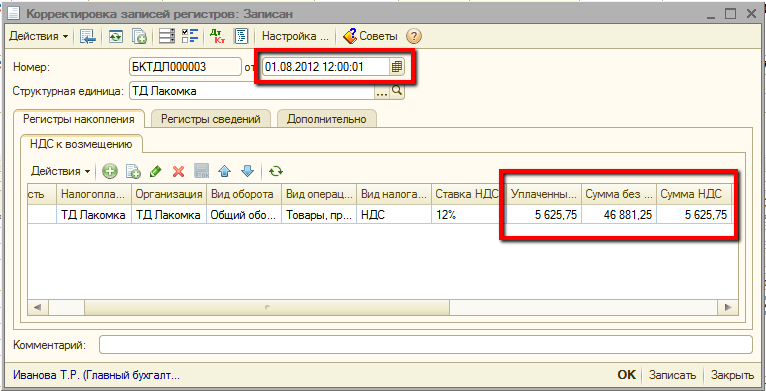

Для формирования записей в регистре «НДС к возмещению» необходимо оформить документ «Корректировка записей регистров» и выполнить корректировку регистра накопления «НДС к возмещению» датой постановки на учет по НДС.

Снятие с учета по НДС

Теперь рассмотрим ситуацию, когда субъект – плательщик НДС, осуществляющий автоматизацию учета в конфигурации «Бухгалтерия для Казахстана», подает заявление на снятие с учета по НДС.

Согласно Налогового Кодекса РК датой снятия с регистрационного учета по НДС является дата подачи в налоговый орган налогового заявления налогоплательщиком.

В типовой конфигурации «Бухгалтерия для Казахстана» регистр сведений «Учетная политика (налоговый учет)» имеет следующую особенность, которую необходимо учесть в случае снятия с регистрационного учета по НДС датой, отличающейся от даты начала месяца. Эта особенность заключается в том, что параметры устанавливаются по состоянию на 01 число месяца, то есть в данном регистре сведений отсутствует возможность создания записей от любого другого числа месяца.

Если субъект подает заявление в Налоговое Управление датой, например, 5 июля, то в 3 квартале субъект является плательщиком НДС 4 дня. Следовательно, за эти 4 дня данные должны быть отражены в Декларации по НДС (форма 300.00).

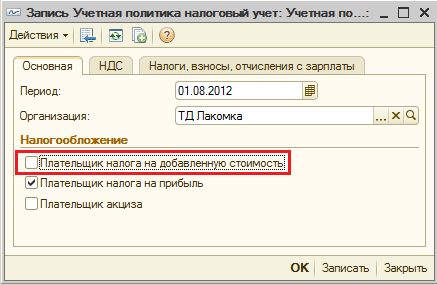

Для настройки программы в данной ситуации необходимо в регистре сведений «Учетная политика (налоговый учет)» добавить новую запись, установить период – 01 августа и снять признак «Плательщик налога на добавленную стоимость».

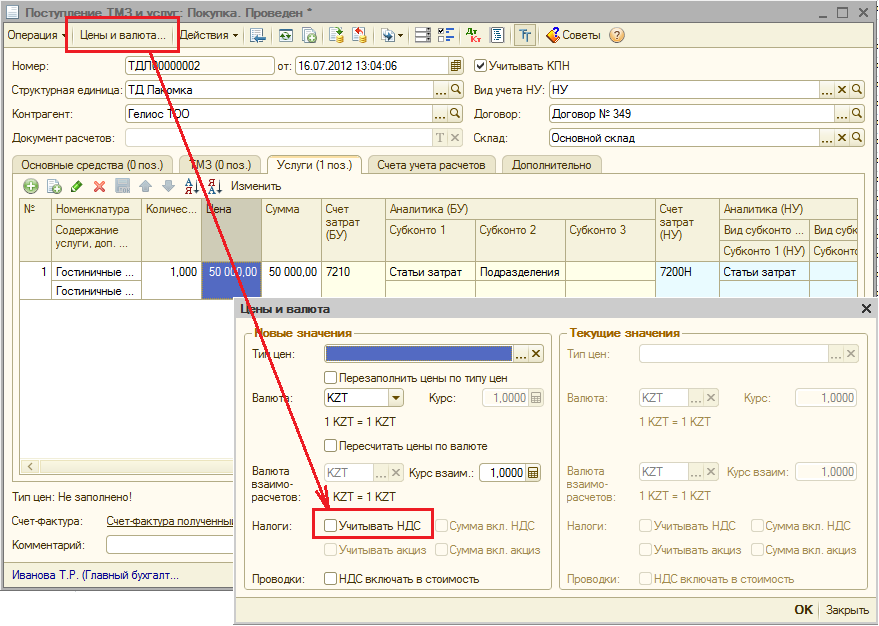

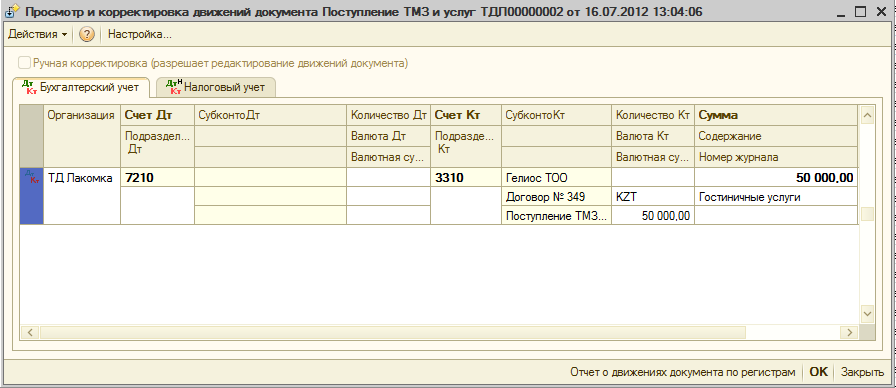

Кроме того, при оформлении документов поступления и реализации в периоде начиная с даты снятия с учета по НДС и до даты, установленной в регистре «Учетная политика (налоговый учет)», то есть с 5 июля и до 31 июля, необходимо снимать признак «Учитывать НДС» по кнопке «Цены и валюта».

При такой настройке в документах, оформленных в указанном периоде, начиная с даты снятия с учета по НДС и до даты, установленной в регистре сведений «Учетная политика (налоговый учет)», будут отсутствовать проводки по учету НДС, а также движения в соответствующие регистры накопления.

Желаем эффективной работы в «1С:Бухгалтериея 8 для Казахстана»!