Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Если автоматизация бухгалтерского и налогового учета с помощью программного продукта «Бухгалтерия для Казахстана» осуществляется на предприятии, которое было организовано ранее, и на котором уже велся бухгалтерский учет, то после первоначальных настроек (заполнение констант, справочников, информации об учетной политике предприятия) необходимо ввести входящие остатки на момент начала ведения учета. Таким образом, ввод начальных остатков на счетах — это завершающий процесс подготовки информационной базы к эксплуатации, обеспечивающий корректное ведение бухгалтерского и налогового учета на предприятии в будущем. В конфигурации «Бухгалтерия для Казахстана» существуют некоторые особенности при вводе начальных остатков, которые в существенной степени могут оказать влияние на дальнейшее ведение учета. Рассмотрим более подробно эти особенности.

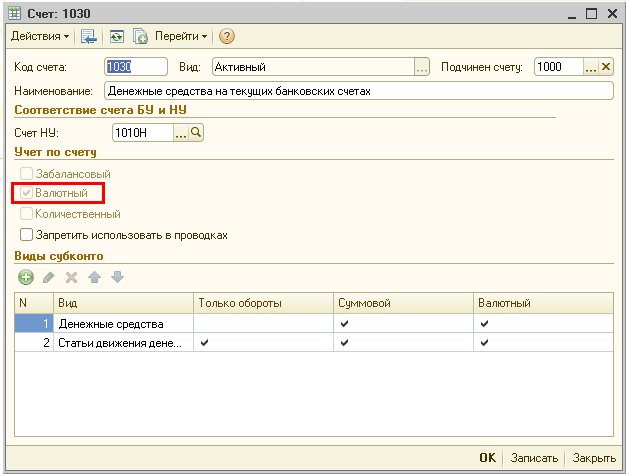

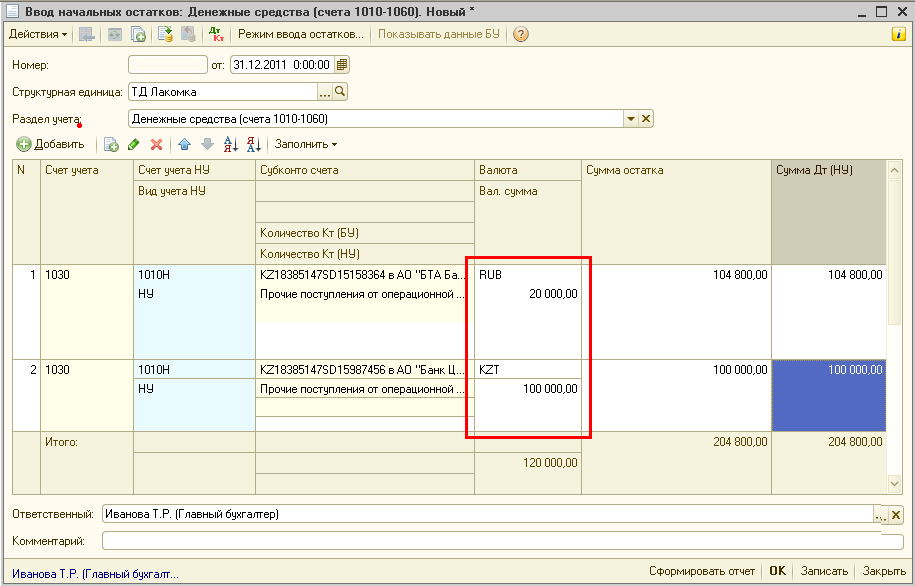

Ввод начальных остатков по счетам бухгалтерского учета, у которых установлен признак «Валютный»

При вводе начальных остатков по счетам бухгалтерского учета, у которых в плане счетов установлен признак «Валютный», обязательным условием является указание валюты и заполнение поля «Валютная сумма».

Это правило распространяется и на те ситуации, когда начальные остатки вводятся в валюте тенге по счету, у которого установлен признак «Валютный».

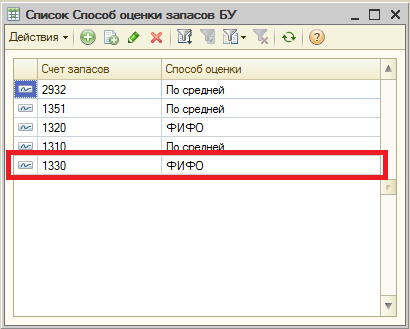

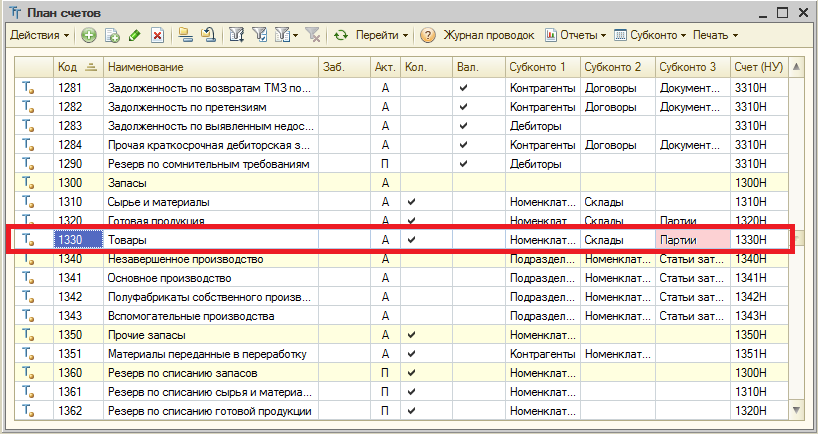

Ввод начальных остатков по ТМЗ при партионном учете

В конфигурации «Бухгалтерия для Казахстана» для счетов учета ТМЗ возможно устанавливать различные способы оценки запасов («По средней», «ФИФО»). Данная настройка выполняется в регистре сведений «Способы оценки запасов» (меню «Предприятие» — «Учетная политика»).

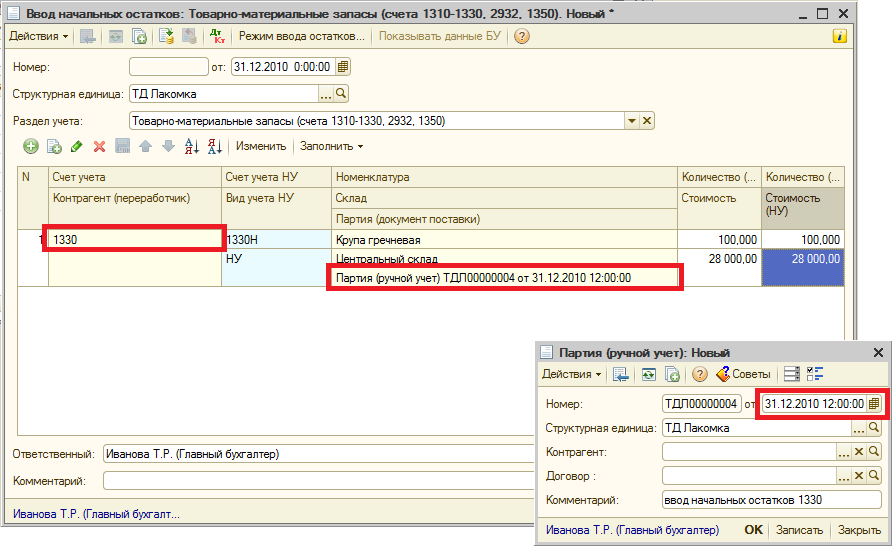

В том случае, если для каких-либо счетов учета ТМЗ установлен способ оценки запасов, отличный от способа «По средней», тогда для этого счета в плане счетов будет автоматически добавлено третье субконто «Партия».

При вводе начальных остатков по счетам учета ТМЗ, у которых в плане счетов присутствует субконто «Партия», обязательным условием является заполнение данного субконто.

В качестве документа партии при вводе начальных остатков в данном случае создается документ «Партия (ручной учет)», который является вспомогательным и не делает никаких проводок.

В этом документе необходимо заполнить организацию и указать дату равную дате ввода начальных остатков. Поля «Контрагент» и «Договор» в документе «Партия (ручной учет)» необязательны для заполнения. Если ТМЗ, по которым вводятся остатки, поступали ранее от одного и того же контрагента, а также по одному и тому же договору, тогда при создании документа «Партия (ручной учет)» возможно заполнить поля «Контрагент» и «Договор».

Ввод начальных остатков по взаиморасчетам с контрагентами

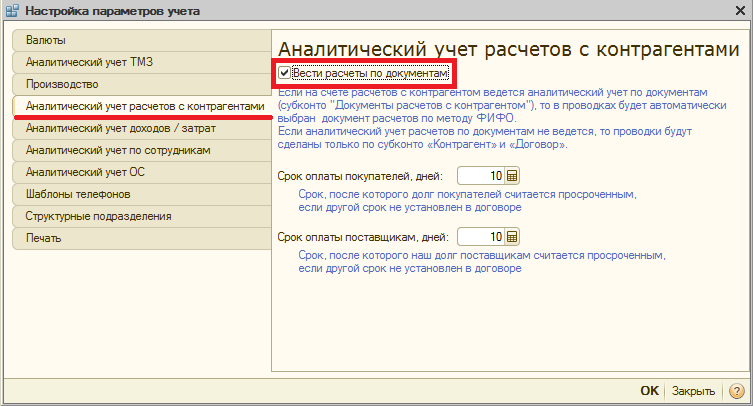

Если на предприятии существует необходимость ведения аналитического учета взаиморасчетов с контрагентами по документам, тогда при первоначальной настройке программы в «Настройках параметров учета» (меню «Предприятие» — «Настройка параметров учета») требуется установить признак «Вести расчеты по документам» на закладке «Аналитический учет расчетов с контрагентами».

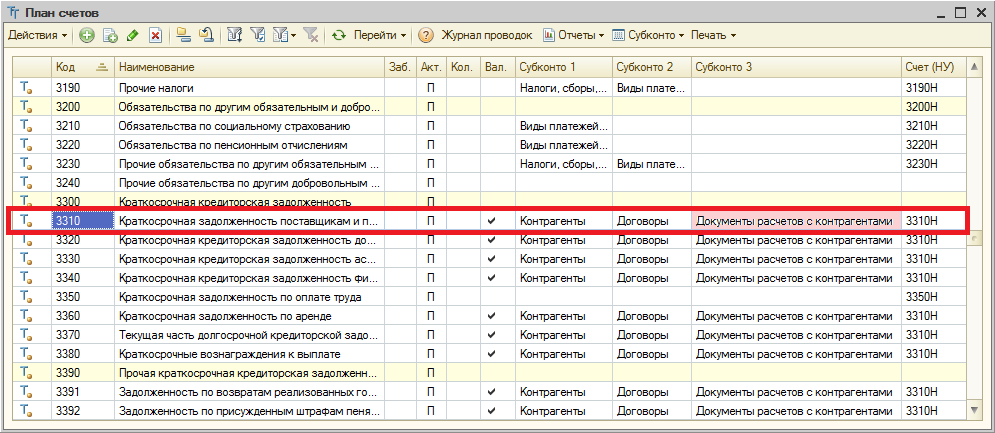

При установке данного признака в типовом плане счетов бухгалтерского учета для счетов, у которых присутствует аналитика «Контрагенты», будет добавлено третье субконто «Документы расчетов с контрагентами».

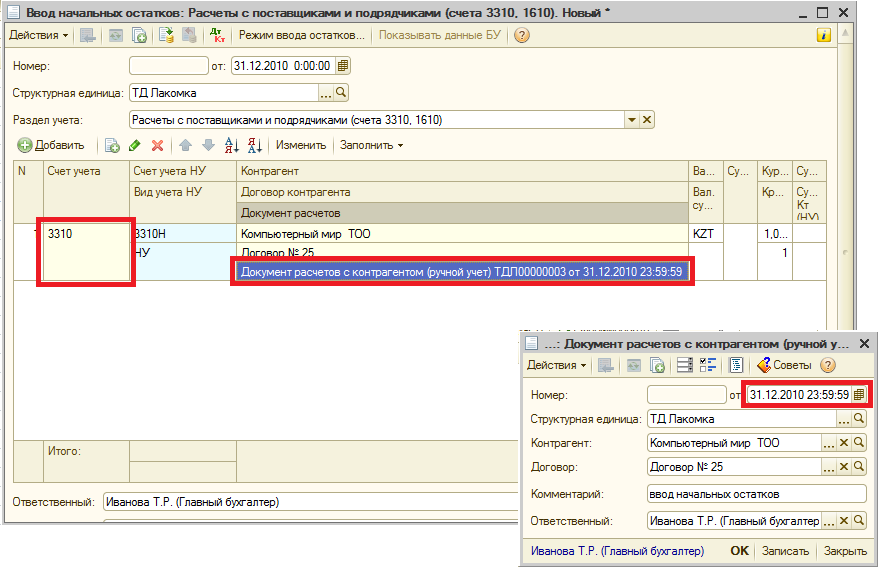

При вводе начальных остатков по взаиморасчетам необходимо учитывать данную настройку, а именно у счетов учета расчетов с контрагентами требуется заполнять не только субконто «Контрагенты» и «Договоры», но также третье субконто «Документы расчетов с контрагентами».

В качестве документа расчетов при вводе начальных остатков создается и указывается «Документ расчетов с контрагентами (ручной учет)», который является вспомогательным документом и никаких движений не выполняет. В «Документе расчетов с контрагентами (ручной учет)» указывается дата, равная дате ввода начальных остатков.

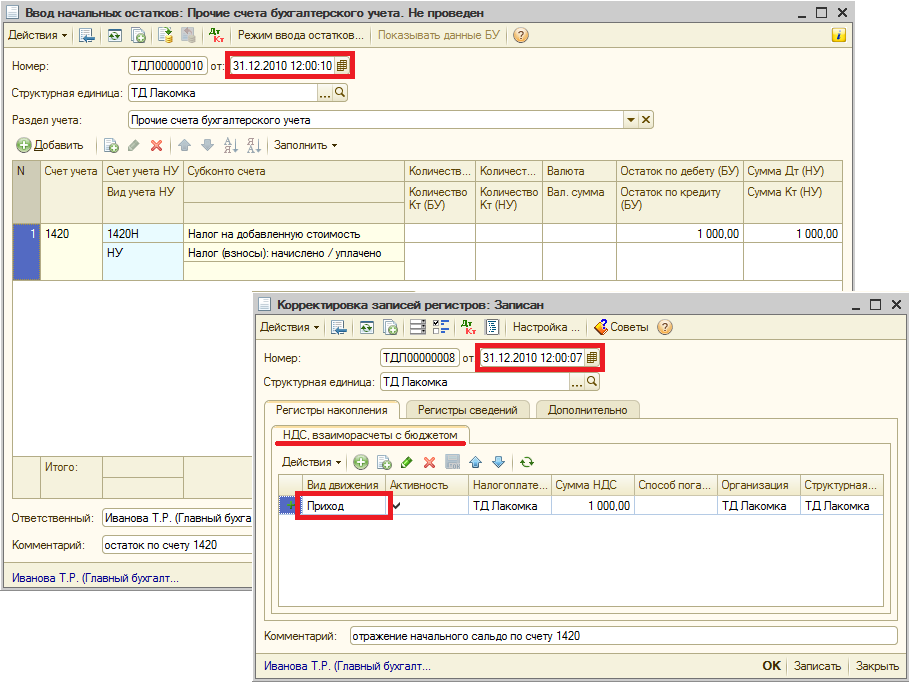

Ввод начальных остатков по счету 1420

Учет налога на добавленную стоимость в конфигурации «Бухгалтерия для Казахстана» организован не только на счетах бухгалтерского учета, но и преимущественно на регистрах накопления. Для того, чтобы сумма НДС к зачету, отраженная при вводе начальных остатков на счете 1420 «Налог на добавленную стоимость», учитывалась при расчетах по НДС в последующих налоговых периодах, необходимо помимо проводок по бухгалтерскому учету также ввести сведения о суммах НДС к зачету в регистр накопления «НДС, взаиморасчеты с бюджетом» на дату ввода начальных остатков. Корректировка регистра «НДС, взаиморасчеты с бюджетом» выполняется с помощью документа «Корректировка записей регистров» (меню «Операции») по виду движения «Приход».

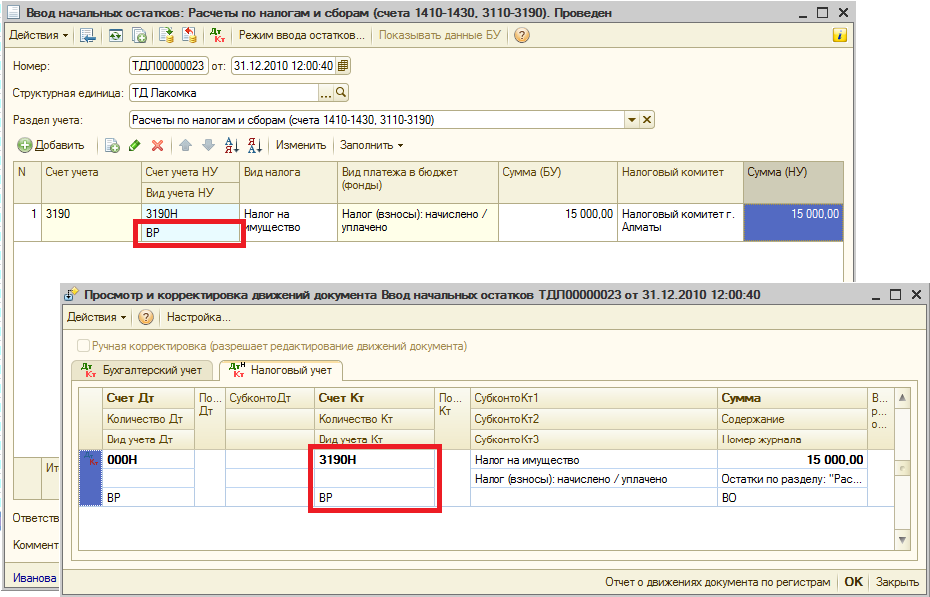

Ввод начальных остатков по налогам начисленным в пределах уплаченных

В конфигурации «Бухгалтерия для Казахстана» возможность отнесения на вычеты уплаченных налогов в пределах исчисленных и (или) начисленных, в соответствии со статьей 114 НК РК, становится доступна в том случае, если в регистре сведений «Учетная политика (бухгалтерский учет)» установлен признак «Ведение учета временных разниц балансовым методом».

Если расходы по налогу необходимо принимать к вычету в пределах уплаченной в бюджет суммы налога, то для соответствующего элемента справочника «Налоги, сборы и отчисления» необходимо установить признак «Относить на вычеты в пределах уплаченной суммы налога». Ввод начальных остатков по таким видам налогов оформляется документом «Ввод начальных остатков по прочим разделам» по разделу учета «Расчеты по налогам и сборам». При этом для тех налогов, которые имеют кредитовое сальдо на конец года, необходимо установить в налоговом учете вид учета «ВР».

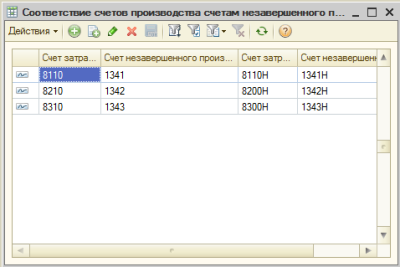

Ввод начальных остатков по незавершенному производству

Если на момент ввода начальных остатков на предприятии существуют остатки по незавершенному производству (далее НЗП), учитываемому на счетах раздела 1340 «Незавершенное производство», то для дальнейшего корректного учета сумм НЗП в составе себестоимости готовой продукции необходимо выполнить следующие действия. На начальном этапе выполняется настройка регистра сведений «Соответствие счетов производства счетам незавершенного производства» (меню «Предприятие» — «Учетная политика»).

На дату ввода начальных остатков с помощью документа «Ввод начальных остатков по прочим разделам» вводятся остатки по счетам разделов 8100 «Основное производство», 8200 «Полуфабрикаты собственного производства», 8300 «Вспомогательное производство» в корреспонденции со счетом 000 «Вспомогательный».

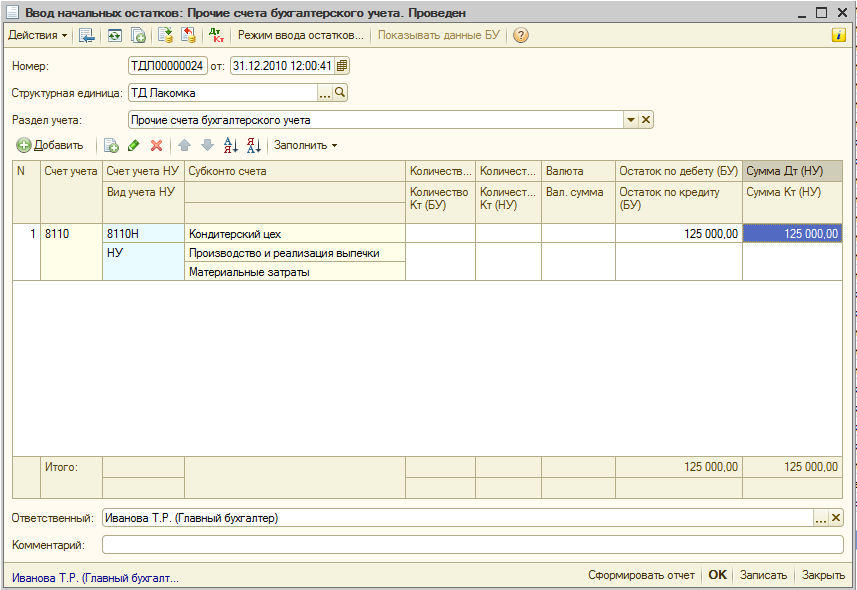

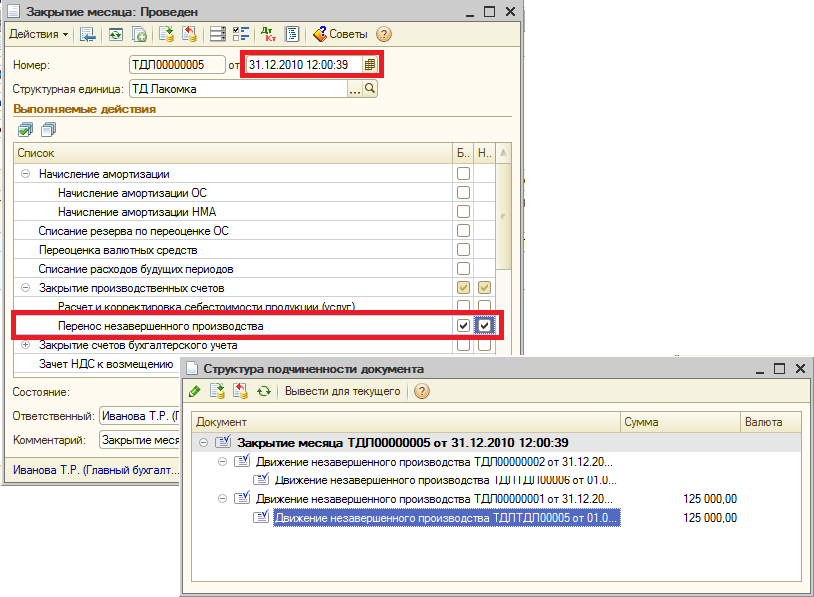

Затем, датой ввода начальных остатков, создается документ «Закрытие месяца» с установленным видом операции «Перенос незавершенного производства» из раздела «Закрытие производственных счетов», который при проведении создаст два документа «Движение незавершенного производства».

Первый документ «Движение незавершенного производства» выполнит проводки по переносу сумм НЗП со счетов производственного учета на счета учета незавершенного производства на дату ввода начальных остатков.

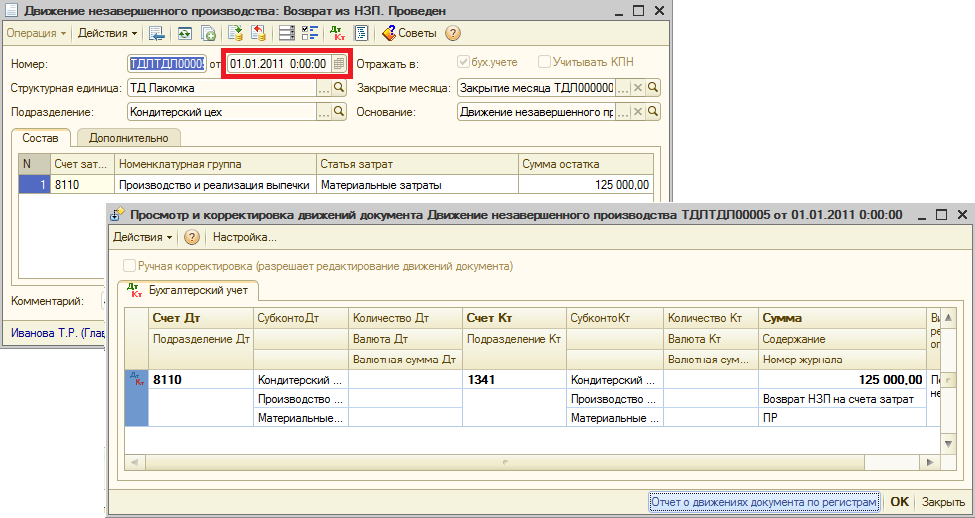

Второй документ на начало следующего месяца выполнит возврат сумм НЗП со счетов учета незавершенного производства на счета производственного учета.

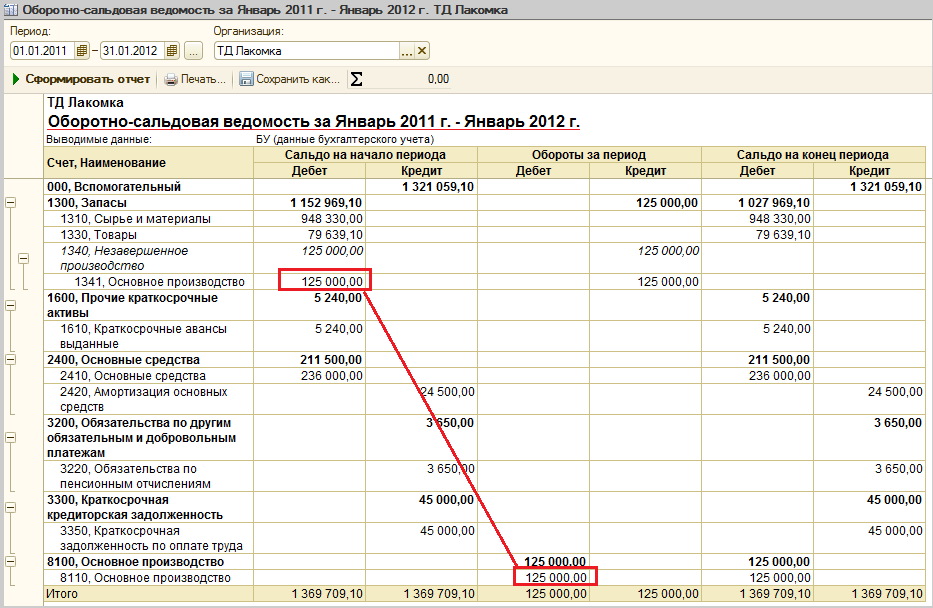

Таким образом, после ввода остатков по незавершенному производству в месяце следующем за месяцем ввода начальных остатков в оборотно-сальдовой ведомости будет присутствовать сальдо начальное по счету 1341 и также данная сумма будет отражена в оборотах счета 8110.

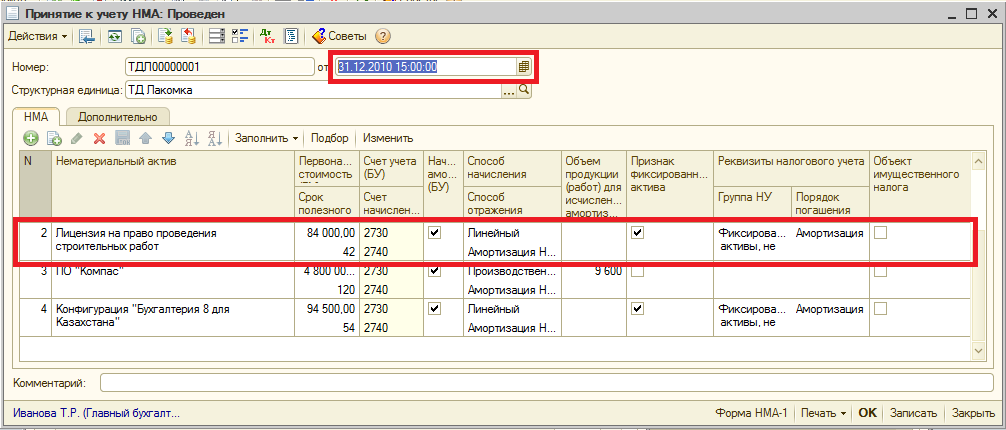

Ввод начальных остатков по НМА

В конфигурации «Бухгалтерия для Казахстана» отсутствует специализированный документ для ввода начальных остатков по нематериальным активам. Для этих целей предлагается использовать следующую схему ввода начальных остатков. С помощью документа «Ввод начальных остатков по прочим разделам» (меню «Предприятие» — «Ввод начальных остатков») вводятся сведения о текущей стоимости и накопленной амортизации нематериального актива на счета бухгалтерского и налогового учета.

Затем, датой ввода начальных остатков, но временем позже, создается документ «Принятие к учету НМА», с помощью которого задаются параметры начисления амортизации, а также параметры налогового учета по нематериальному активу.

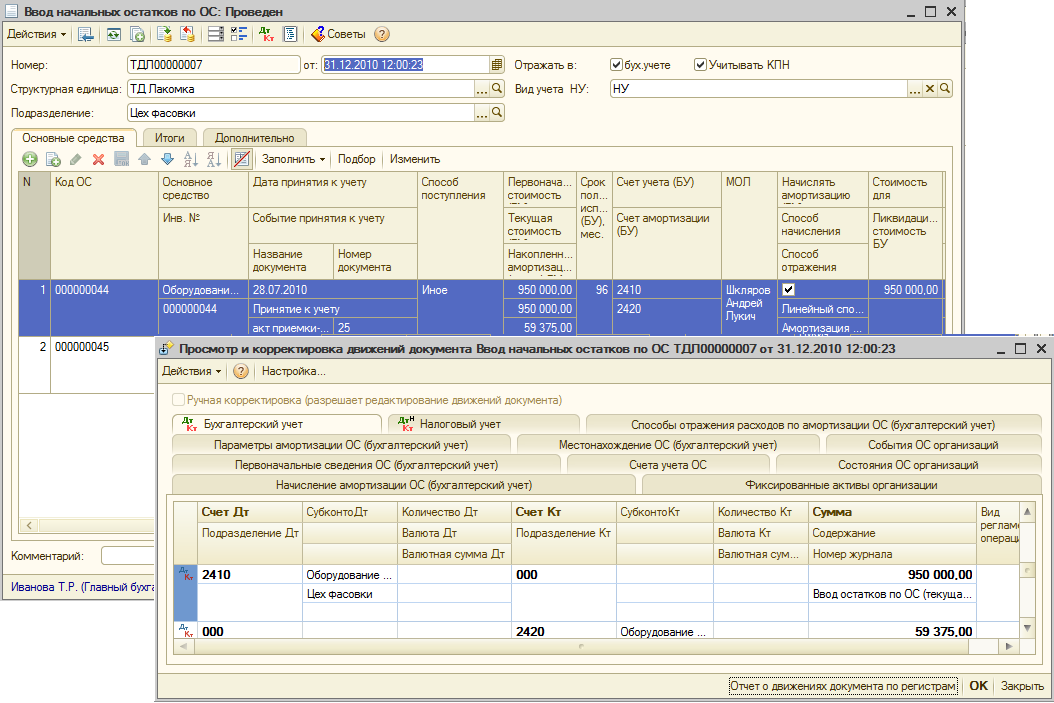

Ввод начальных остатков по основным средствам

Для ввода начальных остатков по основным средствам в конфигурации «Бухгалтерия для Казахстана» предусмотрен специализированный документ «Ввод начальных остатков по ОС» (меню «Предприятие» — «Ввод начальных остатков»). Ввод начальных остатков по основным средствам оформляется отдельным документом, по причине того, что помимо проводок по счетам бухгалтерского и налогового учета, для корректного ведения бухгалтерского и налогового учета основных средств необходима дополнительная информация, которая фиксируются в регистрах сведений. При проведении документа «Ввод начальных остатков по ОС» выполняются движения в следующие регистры:

-

«Первоначальные сведения ОС (бухгалтерский учет)»

-

«Начисление амортизации ОС (бухгалтерский учет)»

-

«Первоначальные сведения ОС (бухгалтерский учет)»

-

«Способы отражения расходов по амортизации ОС (бухгалтерский учет)»

-

«Местонахождение ОС (бухгалтерский учет)»

-

«События ОС организаций»

-

«Состояния ОС организаций»

-

«Счета учета ОС»

-

«Фиксированные активы организаций»

В контексте данной статьи рассмотрим только некоторые особенности работы с документом «Ввод начальных остатков по ОС».

При проведении документа «Ввод начальных остатков по ОС» следует контролировать время документа, время не должно быть равно 00.00.00.

В шапке документа «Ввод начальных остатков по ОС» расположен реквизит «Подразделение», который является обязательным для заполнения. Следовательно, если в организации существует несколько подразделений, тогда на каждое подразделение создается отдельный документ ввода остатков по основным средствам.

В конфигурации «Бухгалтерия для Казахстана» ведется пообъектный учет основных средств, то есть у счета 2410 отсутствует признак количественного учета, поэтому в документе «Ввод начальных остатков по ОС» в табличной части отсутствует колонка «Количество», то есть на каждое основное средство требуется добавлять новую строку.

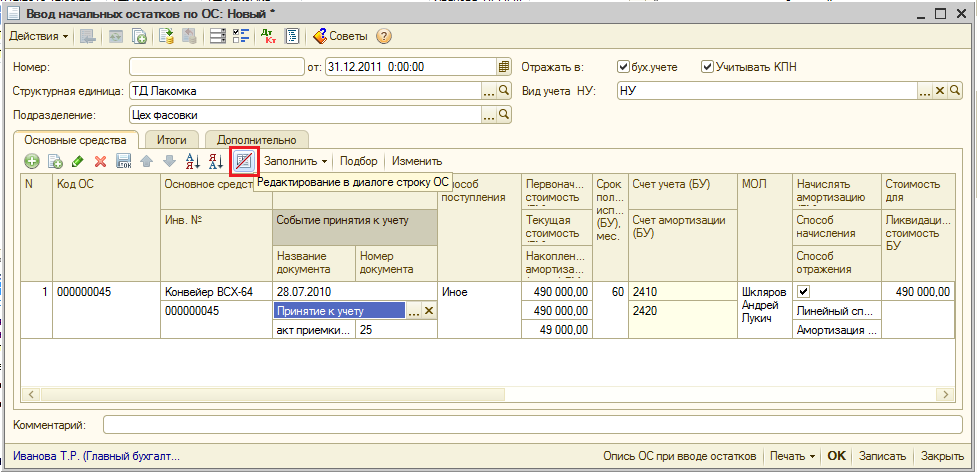

Табличную часть документа «Ввод начальных остатков по ОС» возможно редактировать в одном из двух режимов: редактировать строку непосредственно в табличной части или редактировать строку в отдельном диалоговом окне. Для выбора необходимого режима редактирования табличной части используется соответствующая пиктограмма, расположенная над табличной частью документа.

Редактирование строки в табличной части

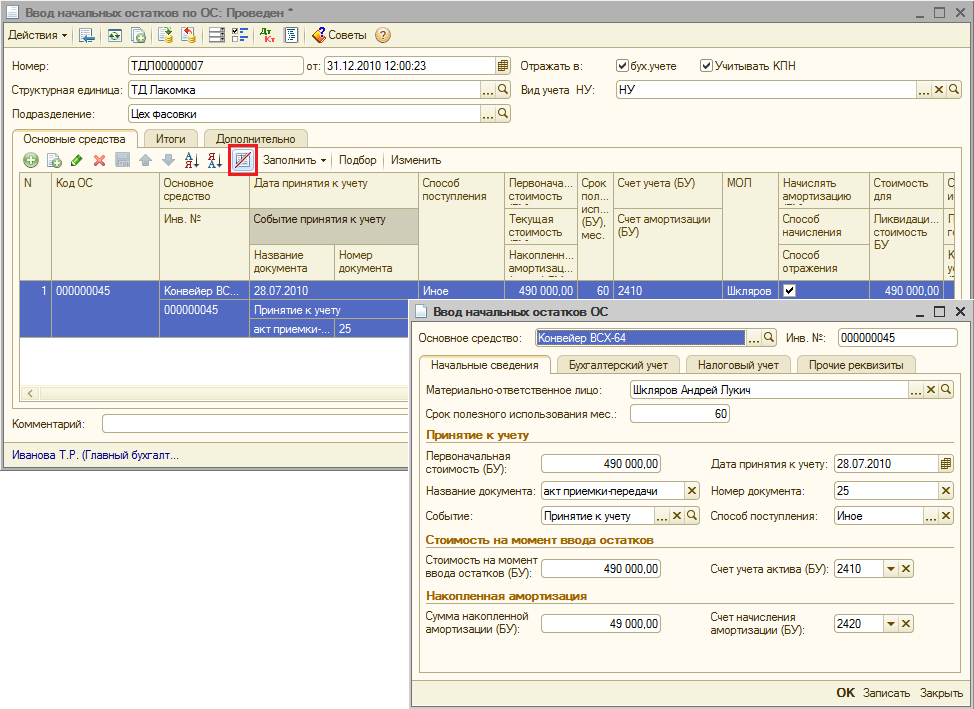

Редактирование данных по основному средству в отдельном диалоговом окне

Данный режим представляется наиболее удобным при оформлении ввода начальных остатков по основным средствам, поскольку реквизиты, необходимы для заполнения, представлены более наглядно.

Табличную часть документа «Ввод начальных остатков по ОС» возможно заполнить несколькими способами: путем добавления новой строки, заполнение при помощи механизма подбора, автоматическое заполнение.

Для подбора данных в табличную часть используется кнопка «Подбор». При ее нажатии открывается диалоговое окно со списком основных средств, имеющихся в справочнике.

Существует возможность автоматически заполнить табличную часть объектами основных средств, относящимися к определенной группе учета основных средств (здания, сооружения и др.). Для этого следует нажать на кнопку «Заполнить» в командной панели табличной части. При выборе в выпадающем меню пункта «По группе ОС» предоставляется возможность указать группу учета основных средств. Объекты, относящиеся к этой группе, будут автоматически добавлены в табличную часть. Если на момент заполнения в табличной части документа уже имеются некоторые строки, пользователю будет предложено выбрать: удалить существующие строки или же добавить к ним новые.

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой «Заполнить» в командной панели табличной части. При выборе в выпадающем меню пункта «По наименованию» табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

Особо следует обратить внимание на заполнение стоимостных показателей.

В поле «Первоначальная стоимость (БУ)» указывается стоимость, по которой основное средство было первоначально принято на учет в организацию.

В поле «Текущая стоимость (БУ)» отражается балансовая стоимость основного средства на дату ввода остатков. Стоимость вводится с учетом всех выполненных ранее модернизаций, частичных списаний, капитальных ремонтов, переоценок и других событий, повлиявших на учет стоимости основного средства.

«Накопленная амортизация (БУ)» отражает общую сумму начисленной к дате ввода остатков амортизации.

В поле «Стоимость для вычисления амортизации (БУ)» указывается стоимость, относительно которой будет рассчитываться амортизация. По сути, стоимость для вычисления амортизации равна разности между текущей и ликвидационной стоимостью основного средства. В случае, если реквизит не заполнен, стоимость для вычисления амортизации будет принята равной Текущей стоимости (БУ).

В поле «Текущая стоимость (НУ)» необходимо указать стоимость, по которой фиксированный актив учитывается в составе подгрупп налогового учета. В том случае, если текущая стоимость (НУ) меньше текущей стоимость (БУ), тогда при проведении документа «Ввод начальных остатков по ОС» по налоговому учету будет сформирована дополнительная проводка на разницу этих стоимостей с видом учета ВР (временные разницы).

Если в момент признания фиксированного актива часть затрат, в соответствии с Налоговым Кодексом РК, не может быть учтена в налоговом учета, то такие затраты отражаются в качестве постоянных разниц и указываются в поле «Постоянная разница в оценке стоимости ФА» документа «Ввод начальных остатков по ОС».

В документе «Ввод начальных остатков по ОС» на закладке «Итоги» выводится информация об итогах по основным стоимостным показателям табличной части закладки «Основные средства».

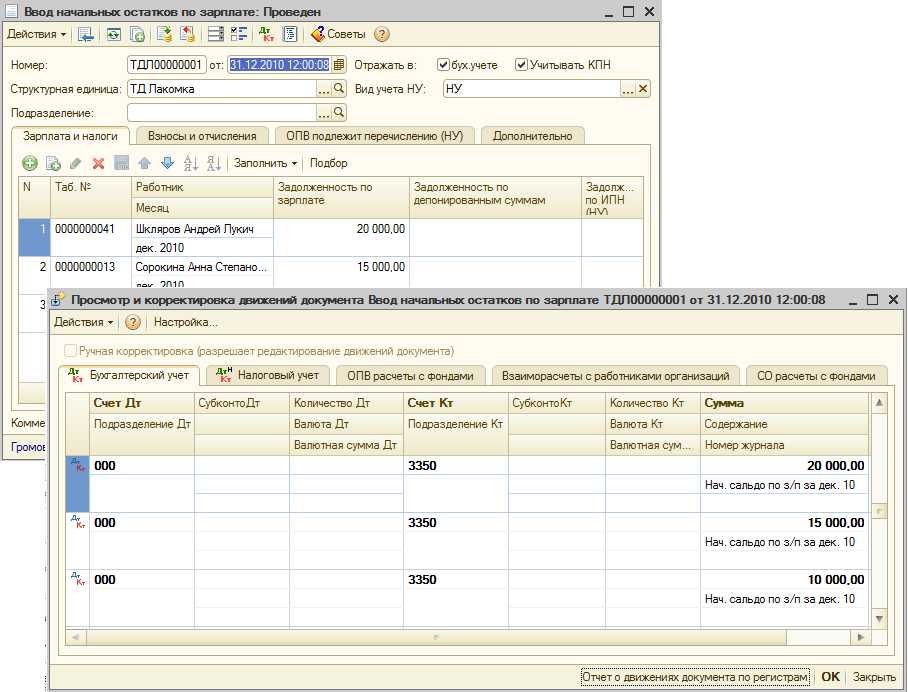

Ввод начальных остатков по заработной плате

Учет заработной платы, а также налогов, взносов и отчислений с заработной платы осуществляется не только на счетах бухгалтерского и налогового учета, но также и на регистрах накопления. Поэтому для ввода начальных остатков используется отдельный документ — документ «Ввод начальных остатков по зарплате» (меню «Предприятие» — «Ввод начальных остатков»).

Перед началом заполнения документа ввода начальных остатков по зарплате необходимо в информационной базе создать документы приема на работу («Прием на работу в организацию»).

В шапке документа присутствует реквизит «Подразделение», которое не является обязательным для заполнения. То есть документ «Ввод начальных остатков по зарплате» может быть создан один на всех работников организации.

При заполнении документа «Ввод начальных остатков по зарплате» необходимо контролировать правильность заполнения реквизита «Месяц» табличных частей документа. В данном поле указывается месяц, в котором фактически возникла задолженность.

В поле «Задолженность по зарплате» указывается сумма задолженности перед работником (вносится как положительное значение) или задолженности работника перед организацией (вносится как отрицательное значение). После проведения документа данная сумма будет отражена как кредитовый остаток счета 3350 «Краткосрочная задолженность по оплате труда».

Поле «Задолженность по депонированным суммам» содержит сведения по суммам задолженности перед работником (вносится как положительное значение) или задолженности работника перед организацией (вносится как отрицательное значение). После проведения документа данная сумма будет отражена как кредитовый остаток счета 3394 «Задолженность по депонированной заработной плате».

В поле «Задолженность по ИПН (НУ)» указывается сумма индивидуального подоходного налога, исчисленная в соответствующем месяце, которая еще не отражена в налоговой форме 200 в строке 200.00.006 «Сумма индивидуального подоходного налога, подлежащего перечислению в бюджет» в связи с тем, что соответствующие доходы еще не были выплачены работнику. Следует обратить внимание, что данная сумма не отражается в бухгалтерском учете, поэтому остатки по счету 3120 следует ввести с помощью документа «Ввод начальных остатков по прочим разделам».

В поле «Задолженность по ОПВ» указывается сумма задолженности по не перечисленным (вносится как положительное значение) или излишне перечисленным (вносится как отрицательное значение) обязательным пенсионным взносам работника. После проведения документа данная сумма будет отражена как кредитовый остаток счета 3220 «Обязательства по пенсионным отчислениям».

В поле «ОПВ Подлежит перечислению в фонды» отражается сумма задолженности по не перечисленным (вносится как положительное значение) или излишне перечисленным (вносится как отрицательное значение) обязательным пенсионным взносам работника, которая уже отражена в строке 200.00.020 налоговой формы 200 в связи с тем, что работнику выплачены соответствующие доходы. Данная сумма не отражается в бухгалтерском учете.

«Задолженность по СО» заполняется значением суммы задолженности по не перечисленным (вносится как положительное значение) или излишне перечисленным (вносится как отрицательное значение) обязательным социальным отчислениям на работника. После проведения документа данная сумма будет отражена как кредитовый остаток счета 3210 «Обязательства по социальному страхованию».

Остатки по социальному налогу вносятся с помощью отдельного документа «Ввод начальных остатков по прочим разделам».

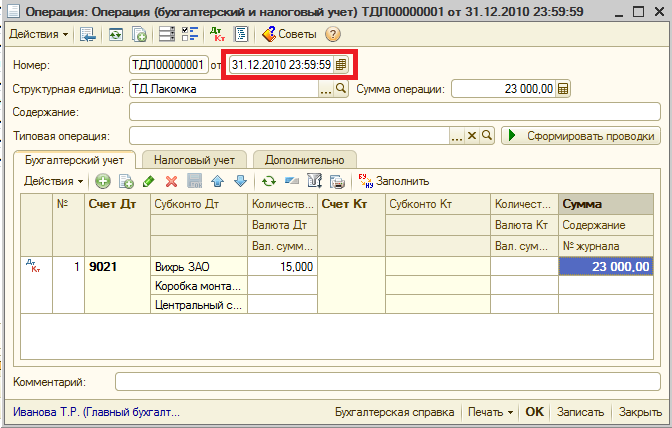

Ввод начальных остатков по забалансовым счетам

Ввод начальных остатков по забалансовым счетам осуществляется с помощью документа «Операция (бухгалтерский и налоговый учет)» (меню «Операции»).

При вводе начальных остатков по забалансовым счетам необходимо помнить, что забалансовые счета не должны корреспондировать с балансовыми, а также не требуется указание корреспондирующего счета проводки.

Желаем успехов в работе!