Новые статьи по теме размещены на информационном ресурсе PRO1C.KZ

В соответствии со ст. 257 Налогового Кодекса РК, налог на добавленную стоимость не подлежит отнесению в зачет в случаях:

- приобретения товаров (работ, услуг), используемых не в целях облагаемого оборота;

- при приобретении легковых автомобилей, в качестве основных средств;

- при приобретении товаров (работ и услуг), по которым счета-фактуры выписаны с несоблюдением требований, указанных в Налоговом Кодексе.

Чтобы оформить данные операции в конфигурации, необходимо в документе «Поступление ТМЗ и услуг» по кнопке «Цены и валюта» установить признак «Сумма включает НДС». В этом случае при проведении документа проводка по отражению НДС к возмещению формироваться не будет, но в регистре накопления «НДС к возмещению» отразится информация об уплаченном НДС и сумме оборота.

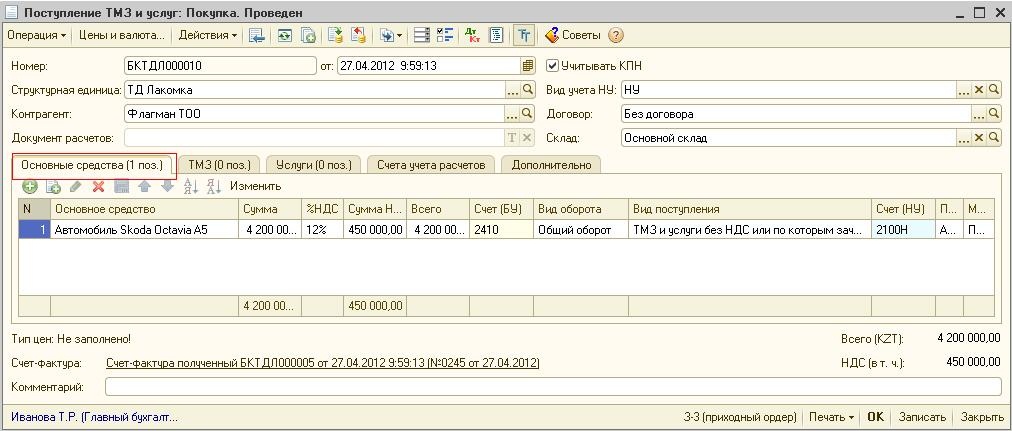

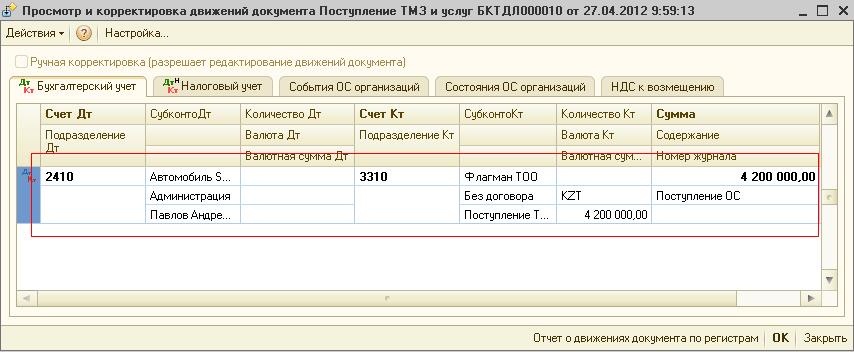

Рассмотрим пример. Необходимо оприходовать легковой автомобиль Skoda Octavia А5 в качестве основного средства. Поставщиком ТОО «Флагман» представлен счет-фактура № 0245 от 27.04.2012 г. на 4 200 000 тенге, в том числе НДС 12%.

Оформляем документ «Поступление ТМЗ и услуг» от 27.04.2012 г. (меню Покупка — Поступление ТМЗ и услуг с видом операции «Покупка», заполняем закладку «Основные средства»).

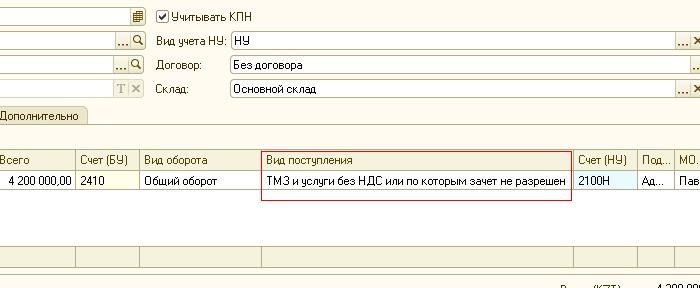

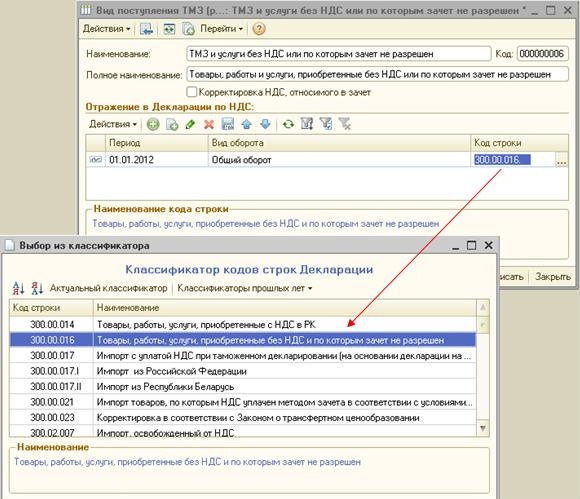

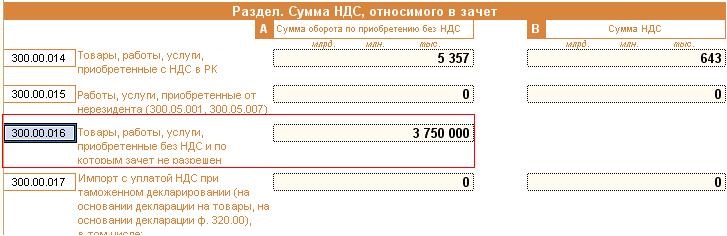

В табличной части документа «Поступление ТМЗ и услуг» нужно указать вид поступления, ссылающийся на код строки декларации 300.00.016 «Товары, работы, услуги, приобретенные без НДС и по которым зачет НДС не разрешен», что обеспечит дальнейшее отражение данной суммы в форме 300.00 «Декларация по налогу на добавленную стоимость».

В справочнике «Вид поступления ТМЗ» код строки указывается для соответствующего периода, в нашем случае с 01.01.12г. Код строки декларации нужно выбрать из Классификатора кодов строк Декларации.

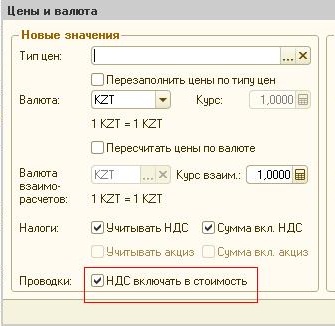

Для оформления покупки легкового автомобиля в качестве основного средства в документе «Поступление ТМЗ и услуг» по кнопке «Цены и валюта» необходимо установить признак «НДС включать в стоимость».

При проведении документа «Поступление ТМЗ и услуг» будут сформированы проводки по оприходованию основного средства. Проводка по отнесению НДС в зачет сформирована не будет.

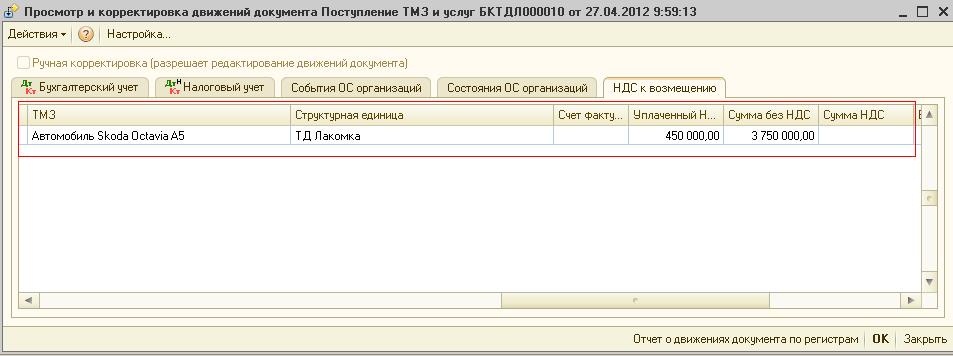

При этом будут произведены записи в регистр накопления «НДС к возмещению» для дальнейшего отражения оборота по приобретению в форме 300.00 «Декларация по налогу на добавленную стоимость».

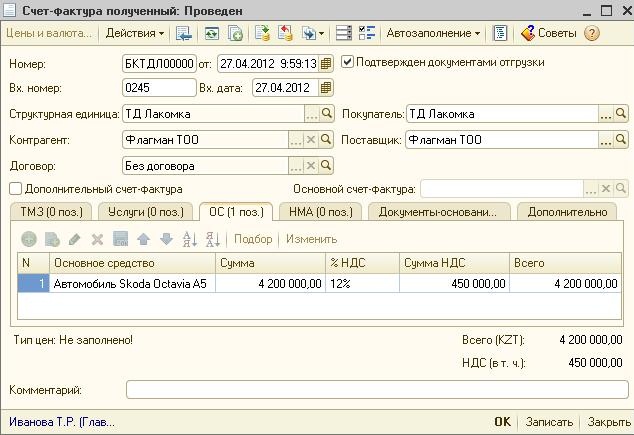

Далее на основании документа «Поступление ТМЗ и услуг» регистрируем полученный счет-фактуру.

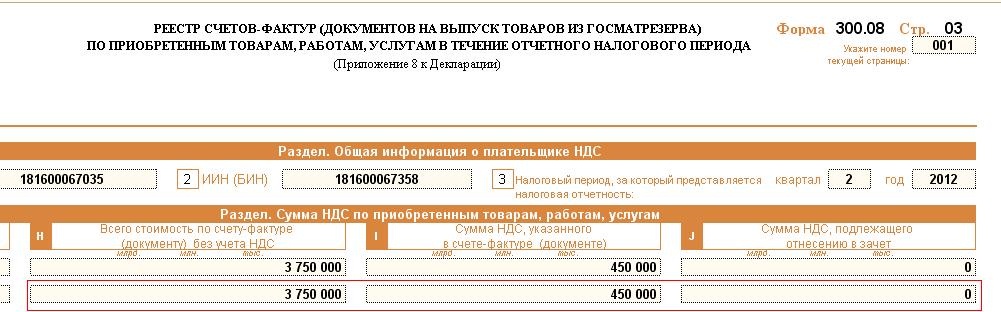

Для проверки правильности оформления операции формируем отчет «Регистр налогового учета по счетам-фактурам полученным» (меню Отчеты — Регистры налогового учета — Регистр налогового учета по счетам-фактурам полученным). В отчете отражена стоимость по счету-фактуре без учета НДС (3 750 000 тенге), сумма НДС, указанная в счете-фактуре (450 000 тенге). Сумма НДС, подлежащая отнесению в зачет равна нулю в соответствии со статьей 257 НК РК.

При данном отражении операции сумма оборота отразится в строке 300.00.016 «Товары, работы, услуги, приобретенные без НДС и по которым зачет НДС не разрешен» в форме 300.00 «Декларация по налогу на добавленную стоимость».

Полученный счет-фактура отразится в Приложении 8 «Реестр счетов-фактур по приобретенным товарам, работам, услугам в течение отчетного налогового периода».

Предложенная схема поможет отразить операции по приобретению активов, по которым не разрешен зачет НДС в соответствии со ст. 257 Налогового Кодекса РК.

Желаем успехов в работе!