В производственной деятельности предприятий, выпускающих продукцию собственными силами, встречаются ситуации, когда для производства определенного вида продукции возникает необходимость обращения к сторонним организациям – переработчикам сырья. Общий смысл операций с давальческим сырьем заключается в том, что владелец сырья (давалец) имеет цель произвести из своего сырья продукцию. В связи с чем давалец заключает договор с другой организацией (переработчиком), имеющей соответствующие производственные мощности. Согласно договору переработчик из предоставленного сырья производит продукцию и передает ее давальцу.

Данная схема выгодна для обеих сторон, так как давалец, не имея своей производственной базы, получает в результате готовую продукцию, а переработчик, загружая свои производственные мощности, получает прибыль от выполнения работ.

При этом право собственности на давальческое сырье и на готовую продукцию, полученную из давальческого сырья, к переработчику не переходит.

В конфигурации «1С:Бухгалтерия для Казахстана» реализован механизм производства, позволяющий вести автоматический учет как принятых, так и переданных в переработку материалов.

Рассмотрим на примерах порядок оформления операций по поступлению и передаче в переработку давальческого сырья.

Пример 1: Поступление товаров в переработку

Последовательность оформления документов при отражении операций по передаче заказчиком давальческого сырья в переработку можно представить в виде следующей схемы:

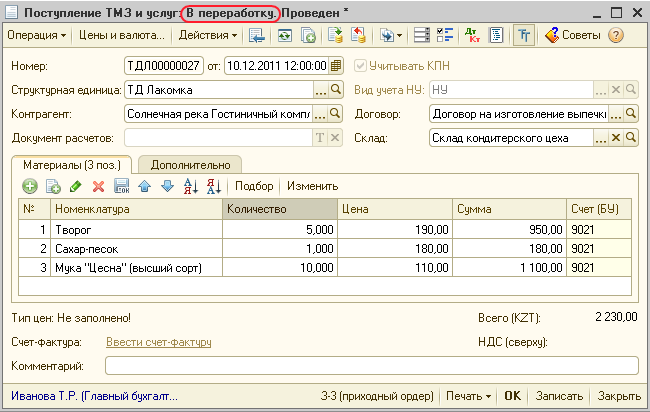

Шаг 1: Поступление материалов (давальческого сырья) от заказчика оформляется документом «Поступление ТМЗ и услуг» с видом операции «В переработку» (меню Покупка - Поступление ТМЗ и услуг). Поскольку давальческое сырье не является собственностью переработчика, то учет по нему ведется на забалансовых счетах раздела 9020 «Материалы принятые в переработку».

Поступившие на переработку материалы отражаются на забалансовом счете 9021 «Материалы на складе» по залоговым ценам, указываемым в табличной части документа.

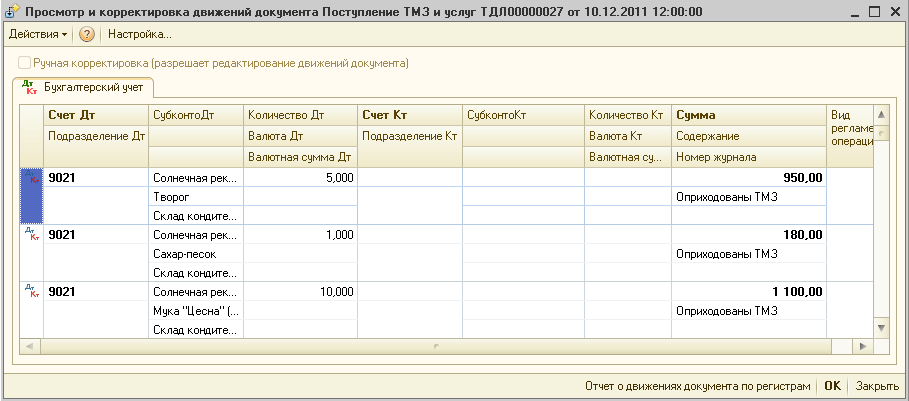

При проведении документа формируются односторонние бухгалтерские проводки на забалансовом счете по оприходованию давальческого сырья на склад:

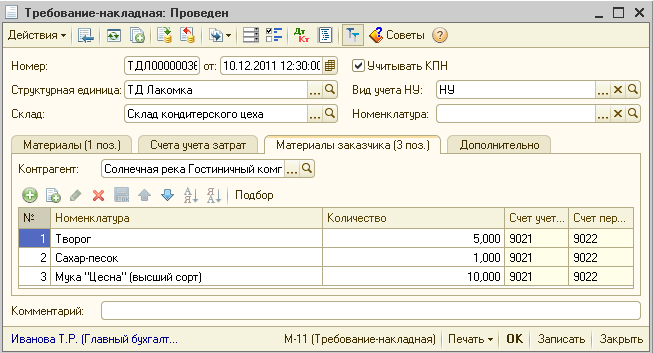

Шаг 2: Для передачи материалов в производство предназначен документ «Требование-накладная» (меню Производство – Требование-накладная). Данный документ можно создать на основании документа «Поступление ТМЗ и услуг» с видом операции «В переработку», что позволит произвести автоматическое заполнение табличной части документа.

В указанном документе на закладке «Материалы заказчика» отражаются данные по материалам заказчика, которые были переданы в производство по залоговым ценам, и учет по которым ведется на забалансовых счетах.

В процессе производства продукции из давальческого сырья могут быть использованы и отнесены на затраты собственные материалы, услуги сторонних организаций, затраты на оплату труда, амортизация основных средств и т.д.

Так, например, собственные материалы и полуфабрикаты, передаваемые в производство, указываются на закладке «Материалы».

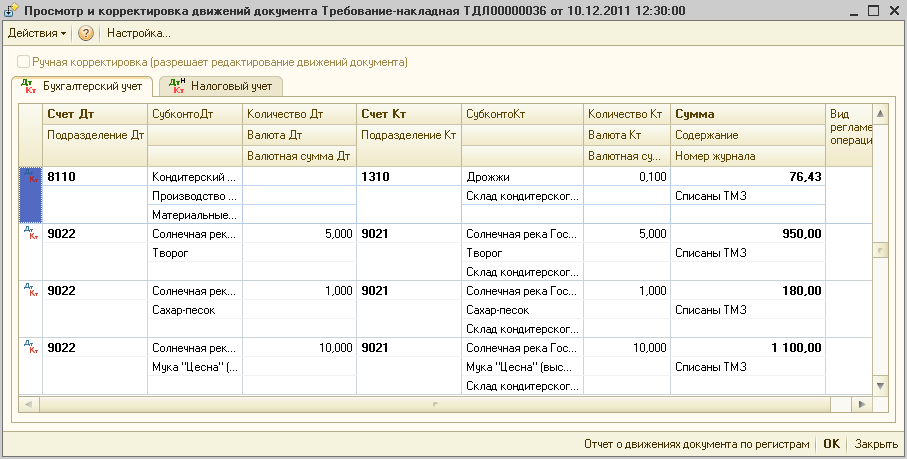

При проведении документа будут сформированы проводки по списанию материалов в производство, в том числе материалы заказчика будут перемещены со счета 9021 «Материалы на складе» на счет 9022 «Материалы, переданные в производство».

Для учета затрат на оплату труда работников, участвующих в процессе производства продукции из давальческого сырья, а также по амортизации основных средств необходимо в справочниках «Способы отражения зарплаты в регламентированном учете» и «Способы отражения расходов по амортизации» у затратного счета 8110 указать в аналитике подразделение и номенклатурную группу в рамках которых производится выпуск продукции из давальческого сырья.

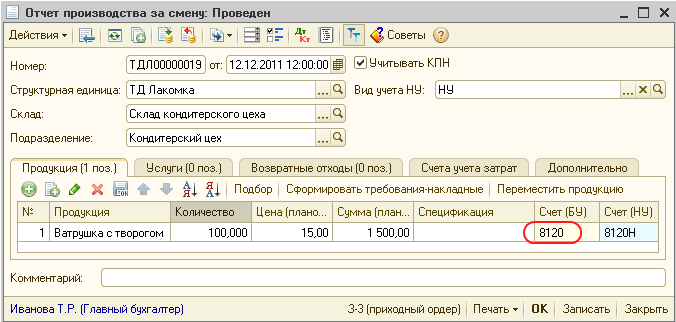

Шаг 3: Выпуск продукции из материала заказчика, после того как собраны все затраты, формируется в конфигурации с помощью документа «Отчет производства за смену» (меню Производство – Отчет производства за смену).

На закладке «Продукция» указывается продукция, которая была произведена из материала заказчика с учетом использования своих материалов, в плановых ценах.

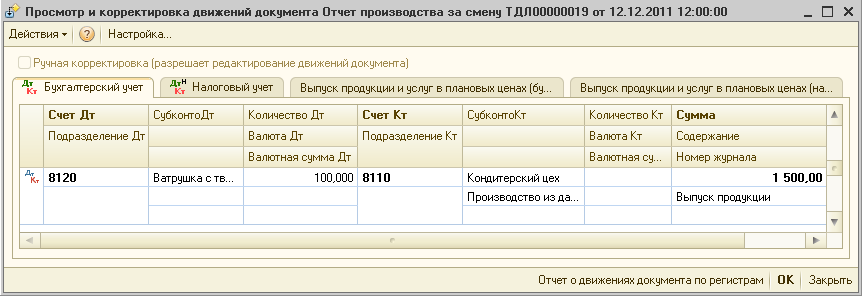

В целях разграничения производственного учета по выпуску продукции из давальческого сырья в документе выбирается счет учета 8120 «Производство из давальческого сырья». В результате проведения документа формируется проводка по выпуску продукции:

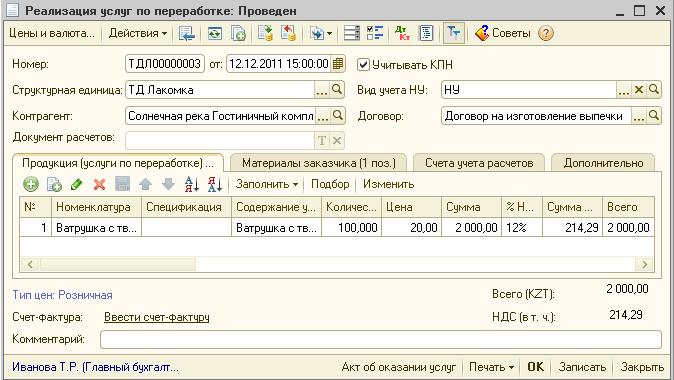

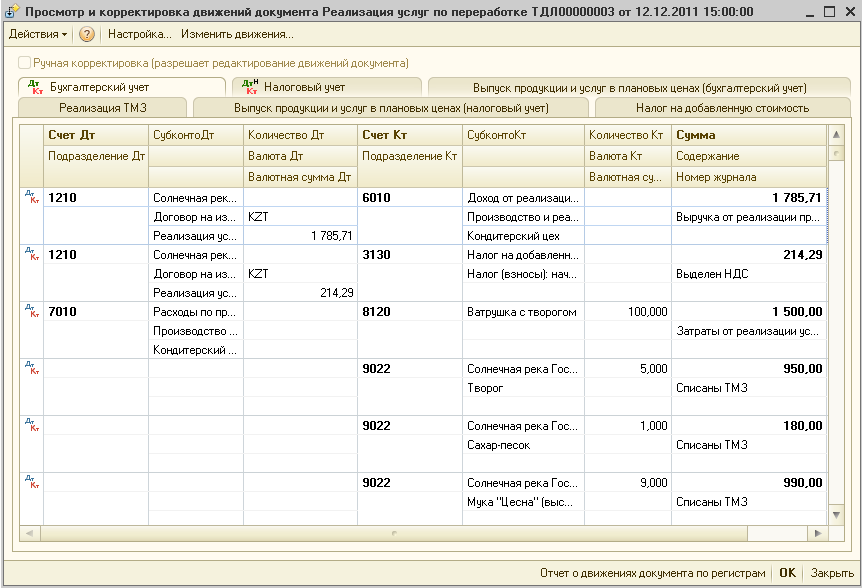

Шаг 4: Изготовленная из сырья заказчика готовая продукция и оказанные услуги по переработке отражаются документом «Реализация услуг по переработке» (меню Производство – Реализация услуг по переработке).

В «шапке» документа указывается контрагент – организация-давалец сырья, которой были оказаны услуги по переработке.

В табличной части на закладке «Продукция (услуги по переработке)» отражается изготовленная продукция, а также оказанные услуги по переработке.

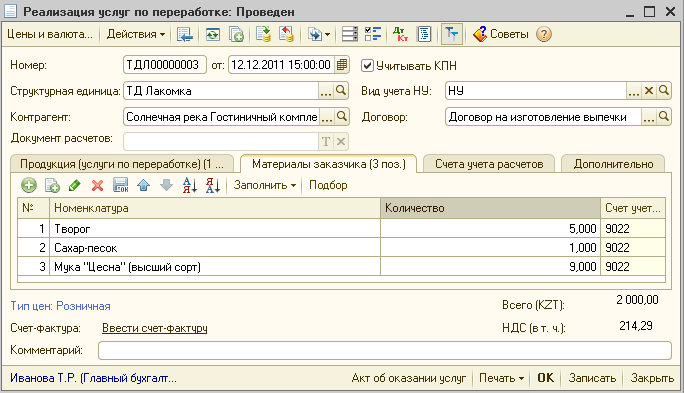

Материалы, принятые в переработку и использованные при выпуске продукции, указываются на закладке «Материалы заказчика».

При проведении документа «Реализация услуг по переработке» формируются проводки:

- по признанию дохода от оказания услуг по переработке;

- по отнесению затрат, связанных с производством продукции из давальческого сырья, на расходы периода в качестве себестоимости услуги по переработке;

- односторонние проводки по списанию давальческого сырья.

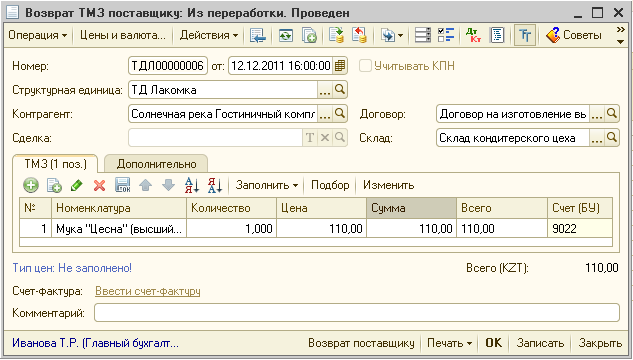

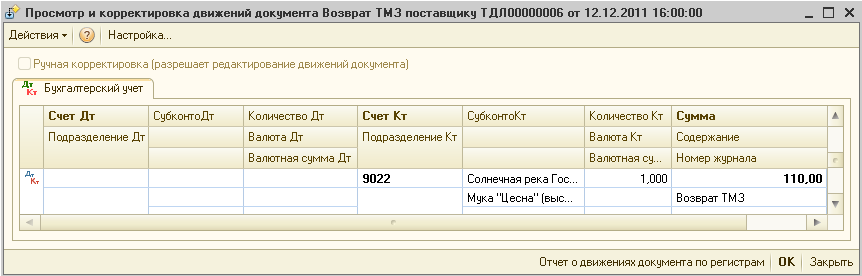

Шаг 5: В случае если по завершению процесса производства продукции из давальческого сырья остались неиспользованные материалы заказчика, то необходимо оформить операцию по возврату таких материалов с помощью документа «Возврат ТМЗ поставщику» с видом операции «Из переработки» (меню Покупка – Возврат ТМЗ поставщику).

В результате проведения документа формируются односторонние проводки по возврату материалов заказчику по кредиту счета 9022 «Материалы, переданные в производство».

Пример 2: Передача собственного сырья в переработку

Схему передачи собственного сырья в переработку можно представить в следующем виде:

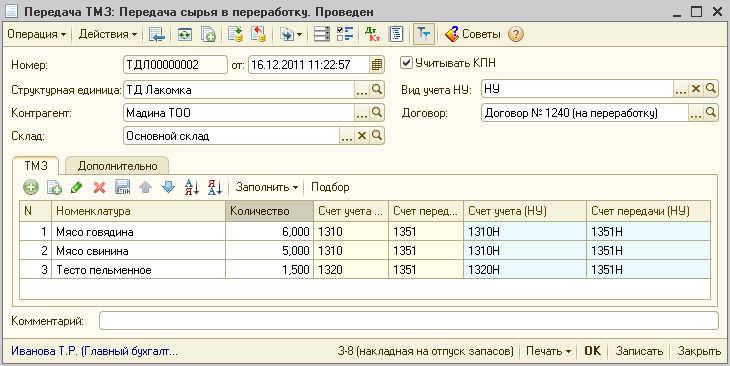

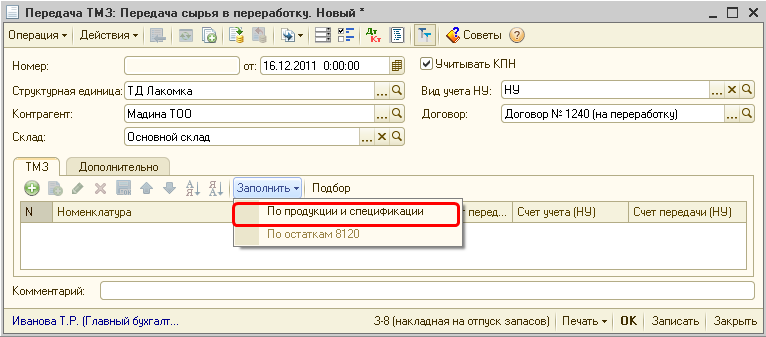

Шаг 1: Операцию по передаче собственных материалов организации-переработчику на изготовление продукции из собственного сырья можно отразить с помощью документа «Передача ТМЗ» с видом операции «Передача сырья в переработку» (меню Производство – Передача в переработку (из переработки)).

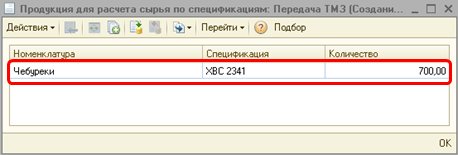

На закладке «Номенклатура» указывается перечень материалов, передаваемых в переработку, которые выбираются из справочника «Номенклатура». Также табличную часть можно заполнить с помощью кнопки «Заполнить», выбрав пункт «По продукции и спецификации». В данном случае табличная часть будет заполнена исходными комплектующими, которые необходимы на изготовление продукции, согласно заполненной спецификации.

В открывшейся форме подбора указывается готовая продукция, которую должен произвести переработчик из перемещенного ему сырья, после чего производится автоматический расчет состава сырья, по указанному составу готовой продукции и ее спецификациям.

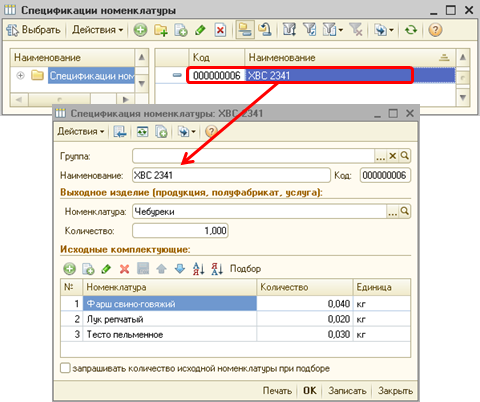

Для автоматического расчета состава сырья необходимо в справочник «Спецификации номенклатуры» добавить элемент, где указать наименование продукции (выход спецификации) и список материалов, необходимых для изготовления указанного выхода.

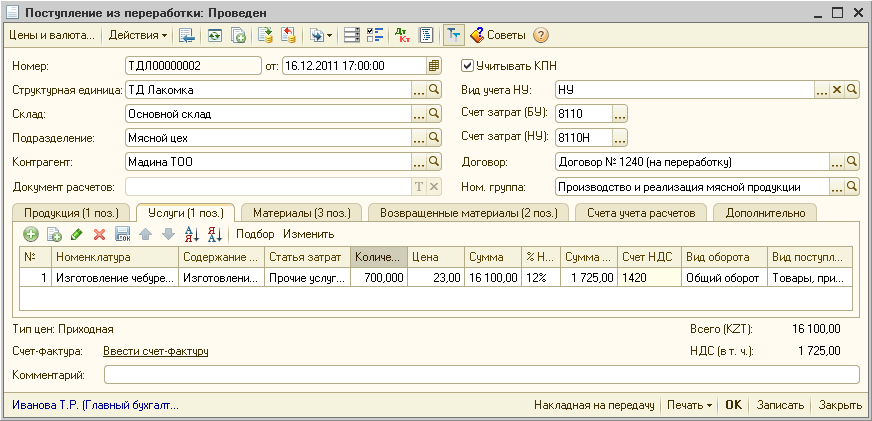

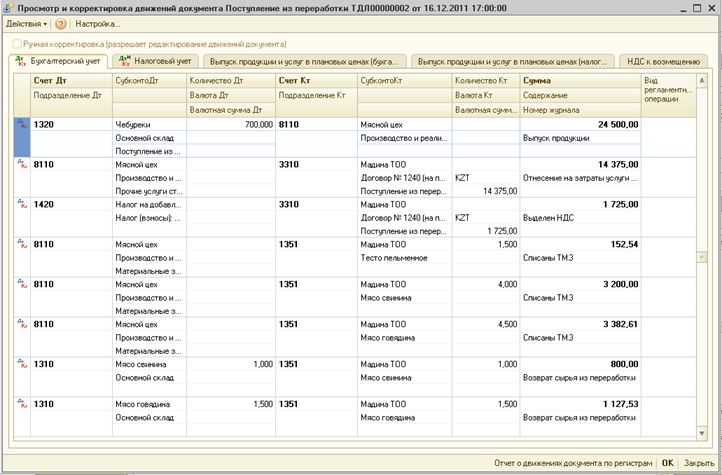

Шаг 2: Отражение стоимости полученной услуги за переработку сырья, получение готовой продукции и отражение данных по использованным материалам осуществляется с помощью документа «Поступление из переработки» (меню Производство – Поступление из переработки).

Выпущенная продукция организацией-переработчиком указывается на закладке «Продукция».

Услуги по переработке сырья отражаются на закладке «Услуги».

На закладке «Материалы» перечисляются данные по материалам, фактически использованным при производстве готовой продукции.

Незадействованные в производстве продукции материалы, которые возвращаются заказчику предприятием-переработчиком, отражаются на закладке «Возвращенные материалы».

При проведении документа формируются проводки по выпуску готовой продукции, отнесению на затраты услуг по переработке, списанию ТМЗ, а также в случае возврата материалов - проводки по возврату сырья из переработки.

Таким образом, наряду с обычным производственным процессом программа «1С:Бухгалтерия для Казахстана» позволяет отражать операции по учету давальческого сырья как принятого, так и переданного в переработку, а также выпуска из него готовой продукции.