Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

При импорте товаров поставка зачастую производится на условиях полной или частичной предоплаты. В данной статье рассмотрим особенности признания курсовых разниц по импортным операциям, а также способы настройки программы и оформления документов в конфигурации «Бухгалтерия 8 для Казахстана».

Учет курсовых разниц для целей бухгалтерского учета регулируется МСФО 21 «Влияние изменений обменных курсов валют». Аналогичный подход предусмотрен и положениями налогового кодекса. Так, согласно пункту 4 статьи 57 Налогового Кодекса РК: «…учет курсовой разницы в целях налогообложения осуществляется в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности с применением рыночного курса обмена валюты».

Согласно МСФО 21 курсовая разница — это разница, возникающая при переводе определенного количества единиц в одной валюте в другую валюту с использованием разных обменных курсов валют. Курсовые разницы согласно п. 28 стандарта возникают при расчете по монетарным (денежным) статьям, отраженным в иностранной валюте.

Согласного п. 16 МСФО 21 главной характеристикой монетарной статьи является право получить (или обязательство предоставить) фиксированное или определяемое количество валютных единиц, и наоборот, существенной характеристикой немонетарной статьи является отсутствие права получить (или обязательства предоставить) фиксированное или измеримое количество валютных единиц. Примерами немонетарных статей являются: суммы авансовых платежей за товары и услуги, гудвилл, нематериальные активы, запасы, основные средства.

В данном случае нас интересует сумма авансовых платежей за товары и услуги, которая будет являться немонетарной статьей.

Рассмотрим на примере отражение поступления товаров по импорту на условиях предоплаты в конфигурации «Бухгалтерия 8 для Казахстана».

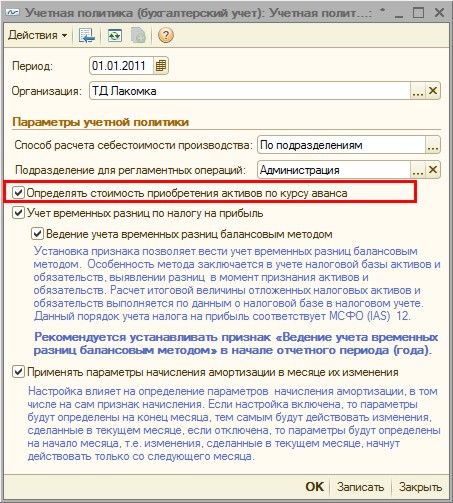

Для того чтобы стоимость приобретенных активов определялась по курсу аванса необходимо провести следующие настройки:

- в учетной политике (бухгалтерский учет) установить признак «Определять стоимость приобретения активов по курсу авансов»;

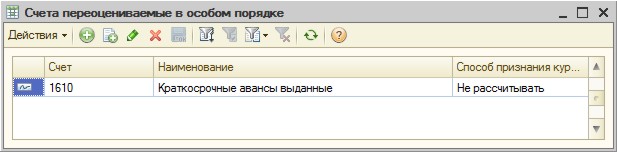

- в регистре сведений «Счета, переоцениваемые в особом порядке» указать для счета 1610 «Краткосрочные авансы выданные» способ признания курсовой разницы «не рассчитывать».

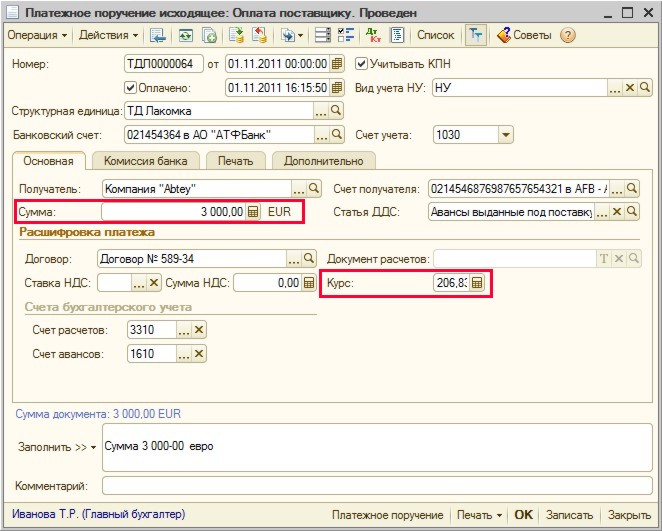

Предположим, перечислен аванс поставщику 3000 евро по курсу 206,83 на 1 ноября 2011 года.

При проведении документа «Платежное поручение исходящее» с видом операции «Оплата поставщику» формируются проводки по отражению суммы аванса на счете 1610.

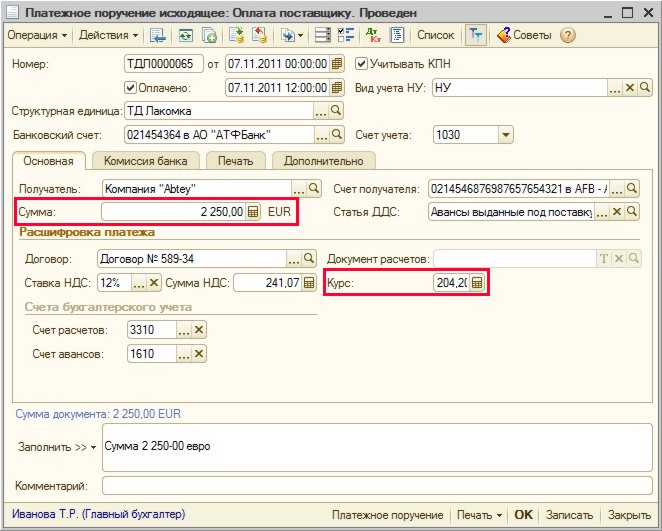

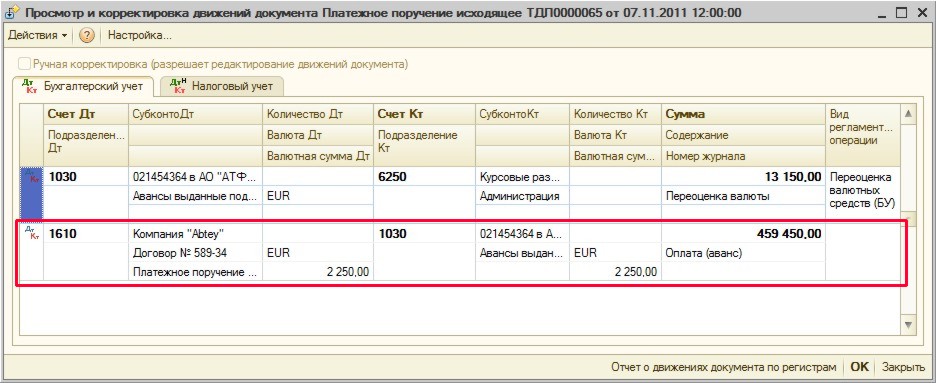

Формируем еще один документ «Платежное поручение исходящее» на оплату второй части аванса поставщику. Платеж проходит 7 ноября 2011 года по курсу 204,2.

При проведении документа формируется проводка по отражению аванса на сумму 2250 евро. Проводка по переоценке валютных средств (БУ) сформируется при наличии валютного остатка на расчетном счете на дату свершения операции.

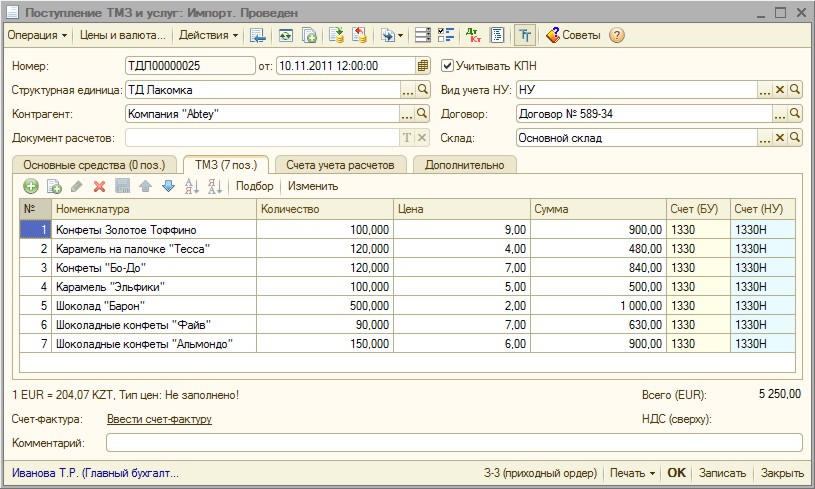

Для оприходования импортируемых товаров необходимо сформировать документ «Поступление ТМЗ и услуг» с видом операции «Импорт». Оформим документ «Поступление ТМЗ и услуг» от 10.11.2011, курс евро на дату 204,07 KZT.

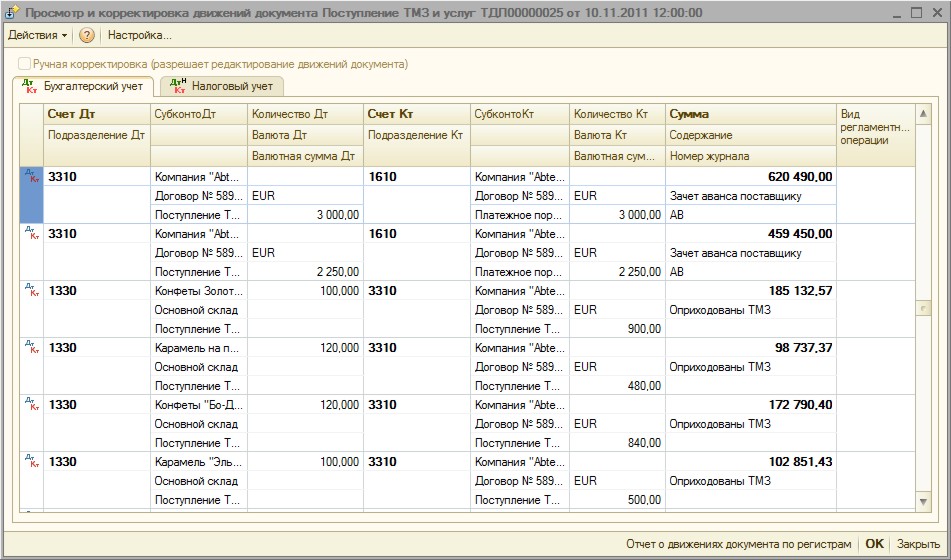

При проведении документа запасы будут оприходованы по среднему курсу аванса. То есть проводка по формированию курсовой разницы при пересчете счета 1610 не сформируется. При этом оприходование товаров происходит по усредненному курсу: первый авансовый платеж был осуществлен по курсу 206,83, на сумму 3000 EUR, в тенге 620490, второй платеж по курсу 204,2 на сумму 2250 EUR в тенге 459450, общая сумма перечисленного авансового платежа в валюте составляет 5250 EUR. Рассчитанный средний курс составляет 205,703 (1079940/5250). Например, конфеты «Золотое тоффино»: стоимость 900 EUR * 205,703 = 185132,57.

Предложенная схема позволит вам оформить оприходование импортируемых товаров по курсу аванса или по среднему курсу авансов (при наличии нескольких авансовых платежей) в соответствии с требованиями законодательства Республики Казахстан.

Желаем успехов в работе!