Актуальные статьи на тему размещены на информационном ресурсе PRO1C.KZ

Если вы являетесь пользователем конфигурации «Бухгалтерия для Казахстана» или только планируете приобрести этот программный продукт для работы, то данная статья поможет организовать учет налогообложения доходов работников на вашем предприятии.

Рассмотрим варианты налогообложения доходов работников, наиболее часто встречающиеся на предприятиях различных сфер деятельности:

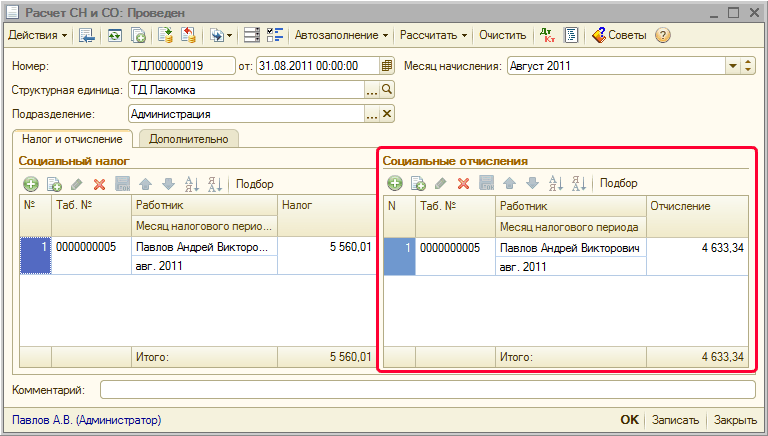

1. Работник - участник системы социального страхования и пенсионного обеспечения

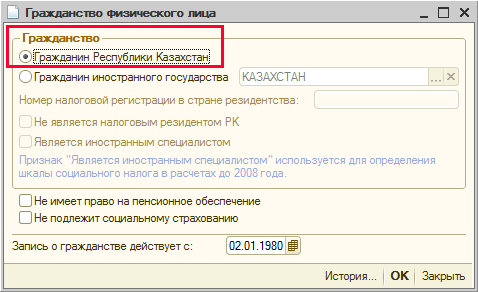

Для расчета сумм индивидуального подоходного налога, расчета обязательных пенсионных взносов, суммы социальных отчислений с доходов работника необходимо в карточке физического лица (меню Кадровый учет - Физические лица) в графе «Гражданство» установить признак «Гражданин Республики Казахстан». Признаки «Не имеет право на пенсионное обеспечение», «Не подлежит социальному страхованию» НЕ устанавливаются (!).

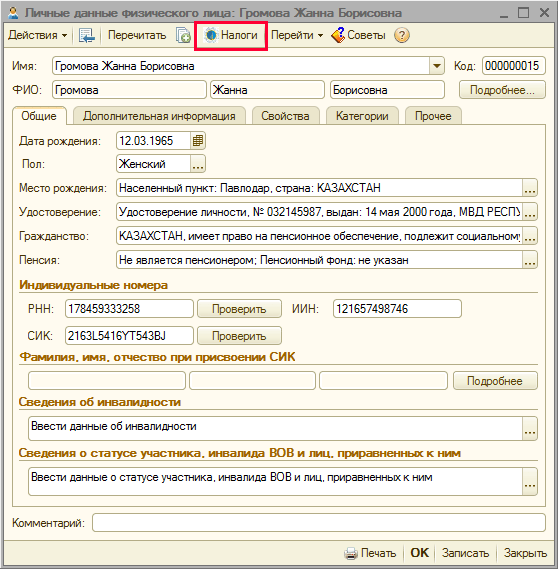

Если работник написал заявление о предоставлении вычета при расчете ИПН, тогда в карточке физического лица по кнопке «Налоги»,

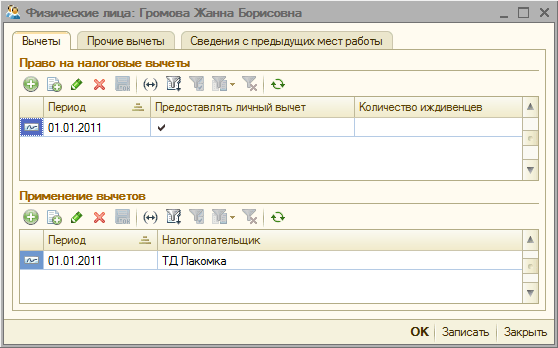

на закладке «Вычеты» необходимо указать право на налоговые вычеты (период, с которого будет действовать вычет по ИПН, и признак предоставления вычета) и заполнить табличную часть «Применение вычетов» (значения «период» и «налогоплательщик»).

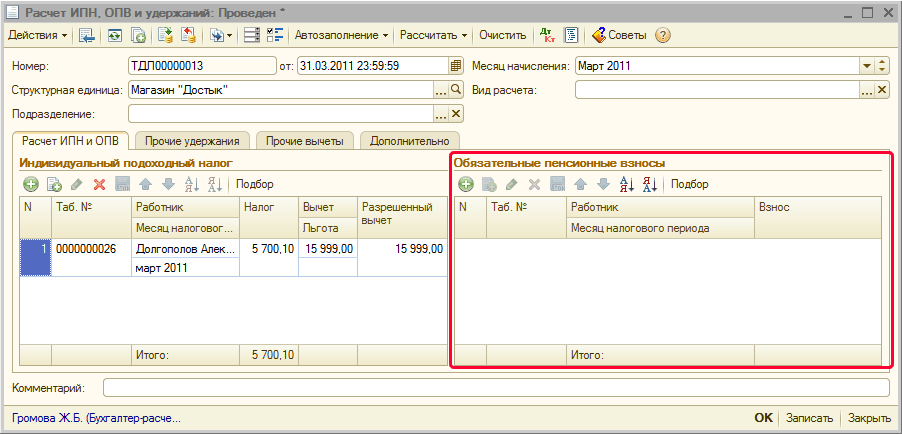

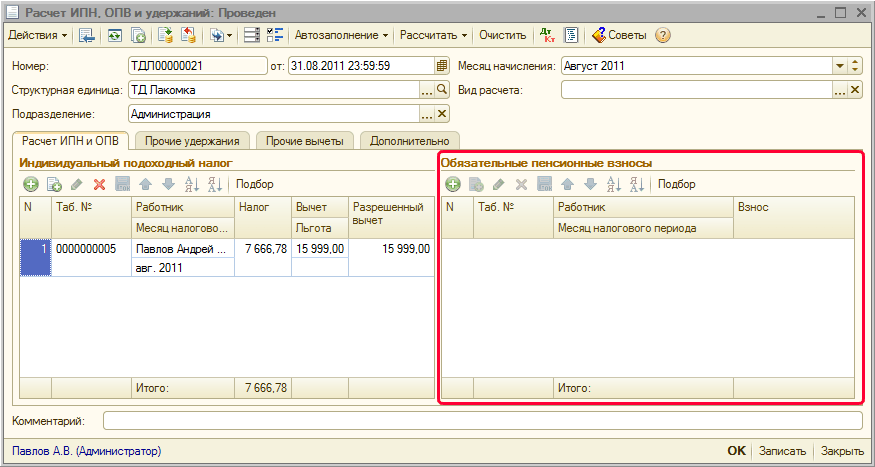

Тогда при заполнении документа «Расчет ИПН, ОПВ и удержаний» при расчете ИПН работнику будет предоставлен вычет в размере 1 МЗП.

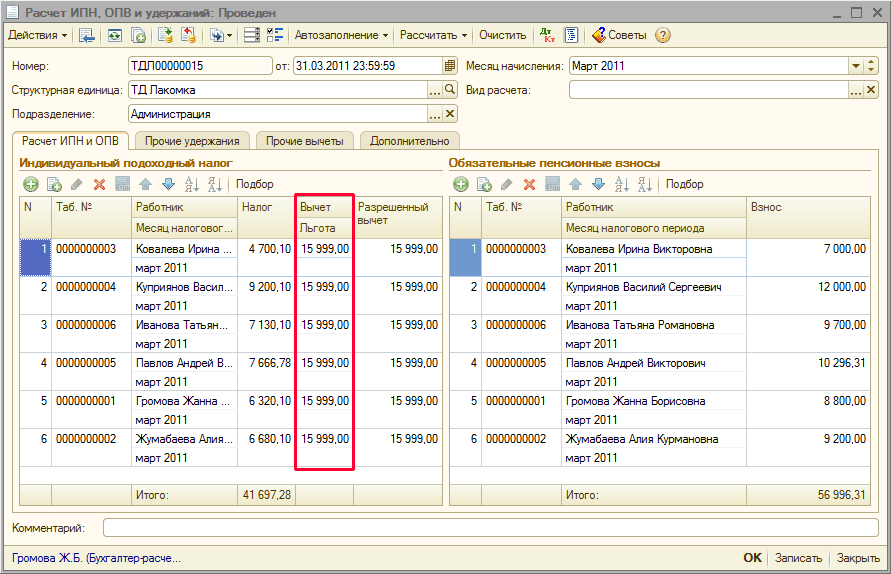

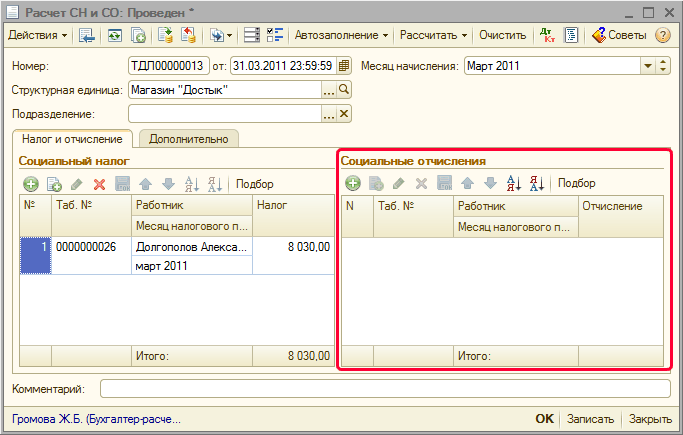

При таком оформлении при расчете налогов в документах «Расчет ИПН, ОПВ и удержаний» и «Расчет СН и СО» рассчитаются суммы налогов, взносов и отчислений в соответствии с налоговым законодательством.

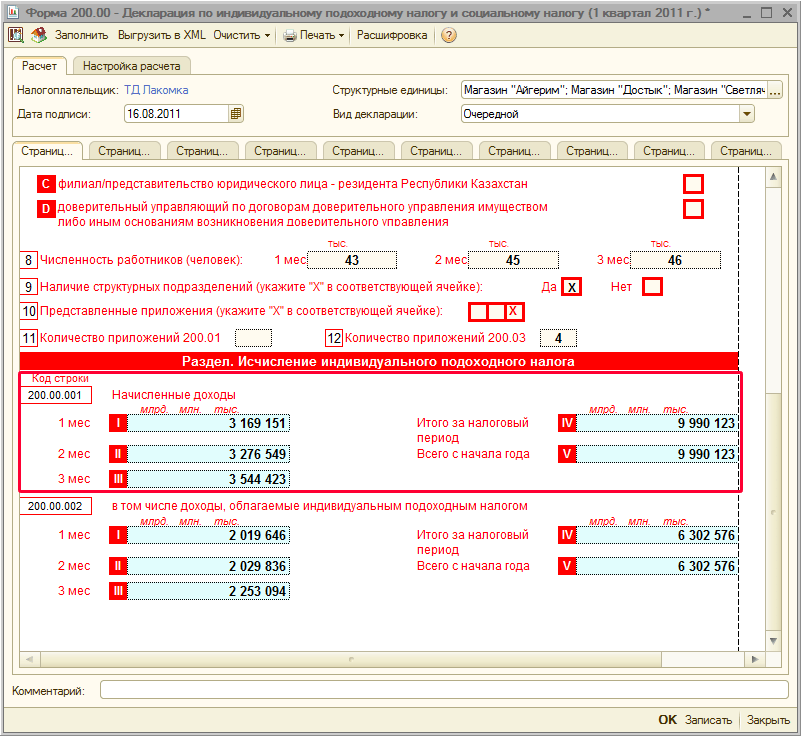

Начисленные доходы работника отразятся в строке 200.00.001 формы 200.00 «Декларация по ИПН и СН».

2. Работник - пенсионер

Для работников, являющихся пенсионерами, оформление карточки физического лица выполняется аналогично заполнению, указанному в п.1., при этом с указанием признака «Пенсионер» в графе «Пенсия». В этом случае при расчете документов «Расчет ИПН, ОПВ и удержаний», «Расчет СН и СО» суммы ОПВ и СО рассчитываться не будут.

3. Работник - пенсионер, участник социального страхования.

В случае если работник является пенсионером (например, по выслуге лет), но ему необходимо рассчитывать социальные отчисления, то в карточке физического лица в графе «Гражданство» необходимо установить признак «Не имеет право на пенсионное обеспечение», причем в графе «Пенсия» признак «Является пенсионером» устанавливать не нужно. В этом случае в документах «Расчет ИПН, ОПВ и удержаний», «Расчет СН и СО» сумма ОПВ рассчитываться не будет, а сумма социальных отчислений рассчитается в обычном порядке.

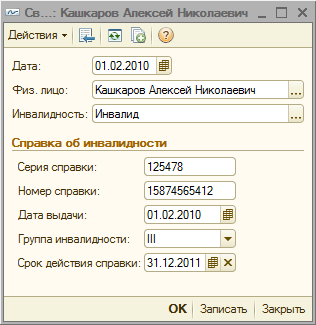

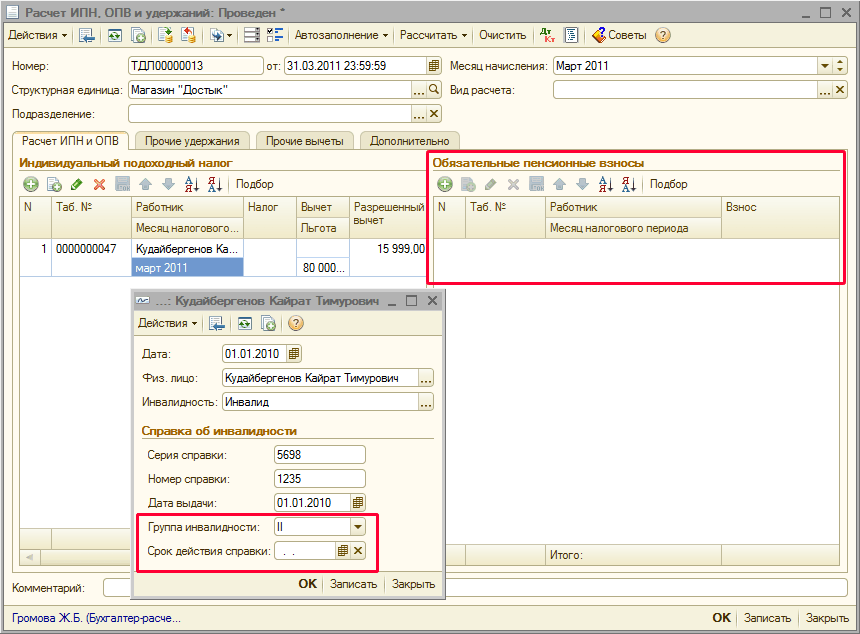

4. Работник - инвалид I, II, III группы.

При наличии у работника справки об инвалидности I, II, III групп для предоставления льготы при расчете ИПН в карточке физического лица в графе «Сведения об инвалидности» необходимо заполнить серию справки, номер справки, дату выдачи, группу инвалидности, срок действия справки, инвалидность.

При заполнении и расчете документа «Расчет ИПН, ОПВ и удержаний» данному работнику будет предоставлена льгота по инвалидности, в размере, определенном в регистре сведений «Регламентированные расчетные показатели». При этом если работник имеет I или II группу инвалидности без окончания срока действия справки (инвалидность установлена бессрочно), то в соответствии с законодательством РК, обязательные пенсионные взносы с работника удержаны не будут.

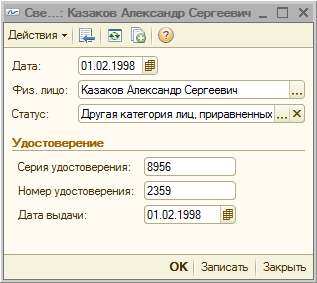

5. Работник - участник ВОВ, инвалид ВОВ, либо лицо, приравненное к ним.

Для применения льготы работникам – участникам ВОВ, инвалидам ВОВ, и лицам, приравненным к ним, в карточке физического лица в графе «Сведения о статусе участника, инвалида ВОВ, и лиц приравненных к ним» необходимо заполнить данные о серии удостоверения, номере удостоверения, дате выдачи, статусе работника.

В этом случае для работника будет предоставлена льгота при расчете ИПН, в порядке, аналогичном, описанному в п.4 настоящей статьи.

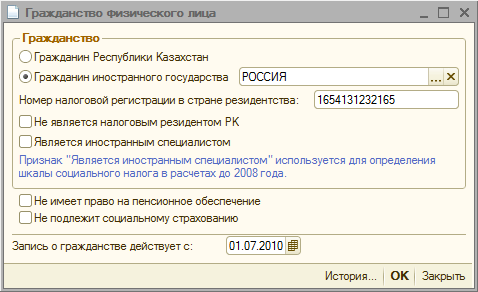

6. Работник - резидент, имеющий вид на жительство в РК.

Чтобы настроить учет ИПН для работников-граждан других государств, но при этом имеющих вид на жительство в РК, в карточке физического лица в графе «Гражданство» нужно установить признак «Гражданин иностранного государства», выбрать страну из «Классификатора стран мира», указать номер налоговой регистрации в стране резидентства (при его наличии).

Признаки «Не является налоговым резидентом РК», «Является иностранным специалистом» отмечать НЕ нужно (!).

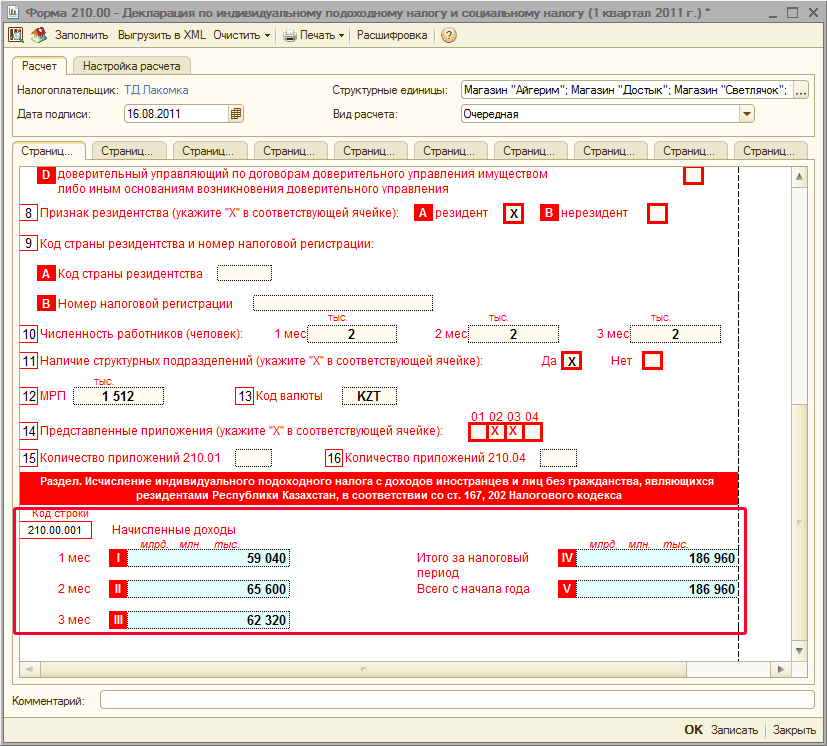

Тогда данные по начисленным доходам и рассчитанным налогам с заработной платы будут отражены в форме 210.00 в соответствующих строках. Так, например, начисленные доходы будут отражены в строке 210.00.001 в разделе «Исчисление ИПН с доходов иностранцев и лиц без гражданства, являющихся резидентами РК в соответствии с 167, 202 НК РК» формы 210.00.

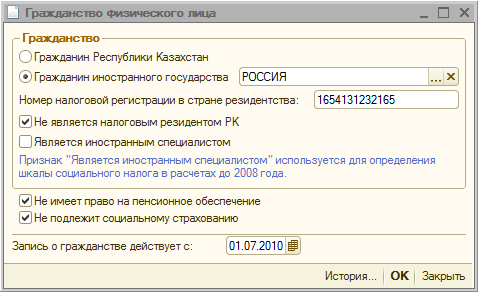

7. Работник - нерезидент, гражданин иностранного государства.

В случае если работник является иностранным специалистом, не имеющим вида на жительство РК, для настройки расчета ИПН в карточке физического лица нужно указать в графе «Гражданство» признак «Гражданин иностранного государства» и отметить признак «Не является налоговым резидентом РК».

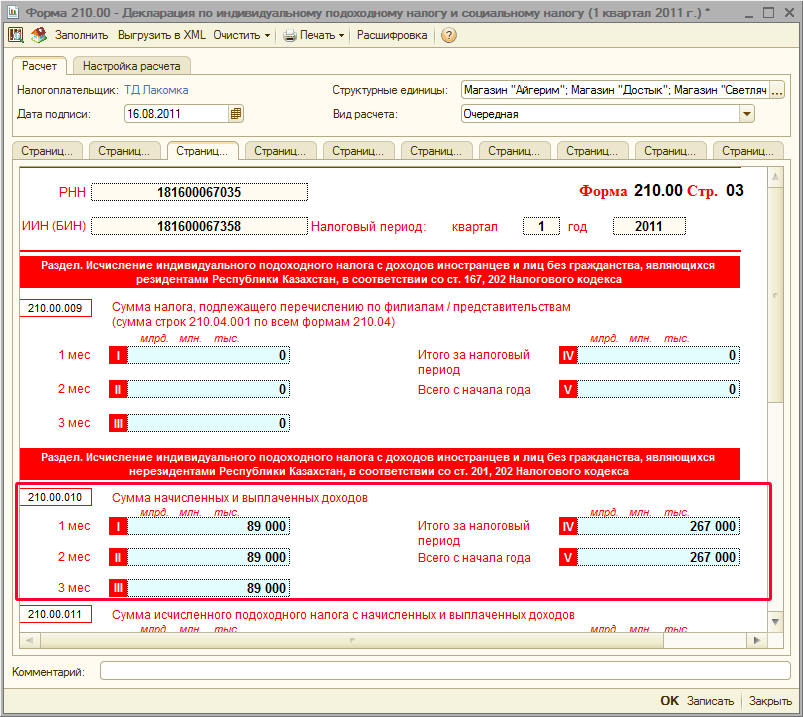

В данном случае суммы по начисленным доходам будут отражены в строке 210.00.010 раздела «Исчисление ИПН с доходов иностранцев и лиц без гражданства, являющихся нерезидентами РК в соответствии со ст. 201, 202 НК РК» формы 210.00.

Таким образом, конфигурация «Бухгалтерия 8 для Казахстана» предоставляет бухгалтеру широкие возможности настройки различных схем налогообложения доходов работников организации, при использовании которых, начисленные суммы доходов и исчисленные суммы налогов при расчете заработной платы будут автоматически отражаться в регламентированной отчетности.

Желаем успехов в работе!