Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

В редакции 2.0 конфигурации «1С:Бухгалтерия для Казахстана» реализован балансовый метод учета временных разниц. Особенность балансового метода учета временных разниц заключается в учете налоговой базы активов и обязательств, выявлении разниц в момент признания активов и обязательств. Расчет итоговой величины отложенных налоговых обязательств выполняется по данным о налоговой базе в налоговом учете. В данной статье рассмотрим этапы перехода на балансовый метод учета временных разниц.

Переход на новую методику ведения налогового учета может быть осуществлен в любое удобное время. При этом необходимо отметить, что в течение отчетного года должна применяться только одна из методик учета временных разниц.

Важно! Если переход на учет временных разниц балансовым методом производится в течение отчетного периода (года), то для вступления изменений в силу необходимо перепровести все документы в информационной базе с начала даты ведения учета временных разниц балансовым методом.

Для удобства перехода рекомендуется воспользоваться обработкой «Переход на 2.0», которая находится в подкаталоге ExtFiles каталога установки шаблонов конфигурации «1C:Бухгалтерия 8 для Казахстана». Обработка автоматически выполняет все необходимые действия для перехода на новую методику налогового учета.

Важно! Сделайте резервную копию вашей информационной базы перед запуском обработки «Переход на 2.0».

После запуска обработки будет предложено поэтапно выполнить несколько действий, которые позволят определить организацию и установить для нее дату перехода на балансовый метод учета временных разниц, закрыть счета налогового учета, имеющие сальдо по итогам работы в редакции 1.5 и сформировать «новые» остатки по налоговым счетам. Рассмотрим подробнее этапы обработки «Переход на 2.0» и действия соответствующие каждому этапу:

Этап I. Ознакомительный слайд — несет информационную функцию, содержит перечень действий, которые необходимо выполнить пользователю для перехода на балансовый метод учета временных разниц.

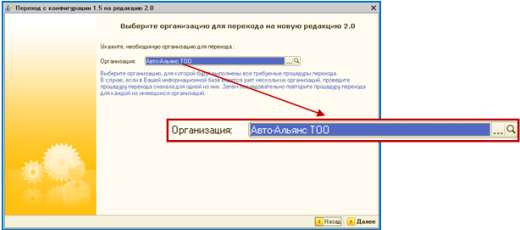

Этап II. Определите организацию, которая подлежит переходу — выбирается организация, для которой последовательно будут применяться процедуры перехода. Если в Вашей информационной базе ведется учет нескольких организаций, проведите процедуру перехода сначала для одной из них. Затем последовательно повторите процедуру перехода для каждой из имеющихся организаций.

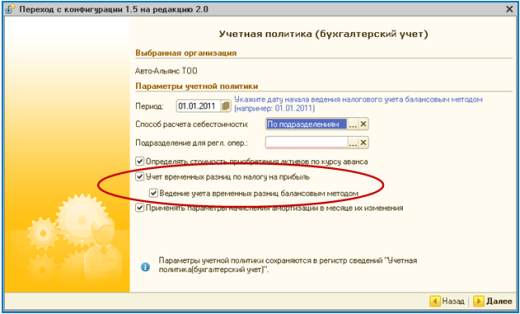

Этап III. Произвести настройки учетной политики по бухгалтерскому учету - по умолчанию откроются действующие настройки в Учетной политике (бухгалтерский учет). На этом этапе нужно указать дату начала ведения налогового учета балансовым методом (например, 01.01.2011 г.) и отметить признаки:

- Учет временных разниц по налогу на прибыль.

- Ведение учета временных разниц балансовым методом.

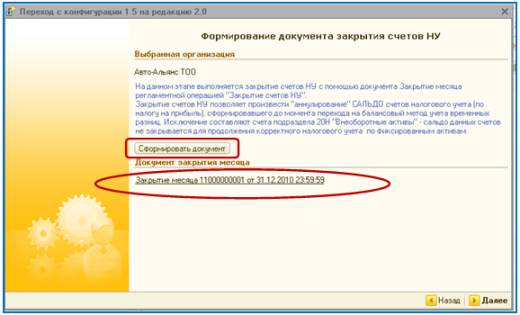

Этап IV. Сформировать документ «Закрытие счетов НУ» — выполняется закрытие счетов НУ с помощью документа Закрытие месяца регламентной операцией «Закрытие счетов НУ». Данный документ формируется автоматически при нажатии на кнопку «Сформировать документ». Закрытие счетов НУ позволяет произвести «аннулирование» сальдо счетов налогового учета (по налогу на прибыль), сформировавшего до момента перехода на балансовый метод учета временных разниц. Исключение составляют счета подраздела 20Н «Внеоборотные активы» — сальдо данных счетов не закрывается для продолжения корректного налогового учета по фиксированным активам. Налоговый учет фиксированных (внеоборотных) активов осуществляется по группам согласно требованиям налогового законодательства и в редакции 1.5 эта возможность была уже реализована, поэтому на момент перехода у предприятий уже были сформированы стоимостные балансы групп (подгрупп) на конец отчетного периода, данные по которым необходимо сохранить для дальнейшего учета.

На этом этапе остатки на счетах налогового учета сторнируются. Предположим, что дебетовое сальдо счета 1310Н «Сырье и материалы» на 31.12.2010 г. составляло 150 000 тенге. Счет закроется сторнированием данной суммы и сформируется бухгалтерская проводка в корреспонденции с вспомогательным счетом «000Н»:

Дт 1310Н Кт 000Н Сумма — 150 000 тенге.

В результате операции сальдо на счете налогового учета «1310Н» станет равным нулю. Аналогичным образом формируются проводки на закрытие по всем счетам налогового учета, по которым были остатки на день закрытия на дату формирования документа.

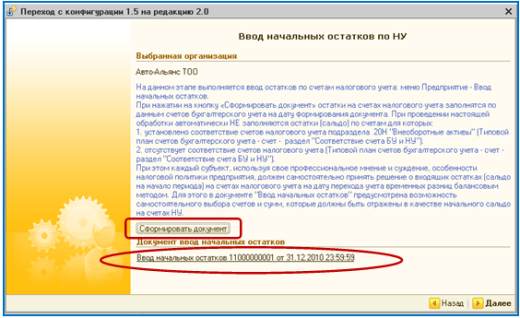

Этап V. Ввод начальных остатков по НУ —данный этап выполняет ввод остатков по счетам налогового учета. При нажатии на кнопку «Сформировать» остатки на счетах налогового учета заполнятся по данным счетов бухгалтерского учета в корреспонденции с забалансовым счетом «000Н» - Вспомогательный. При проведении настоящей обработки автоматически не заполняются остатки (сальдо) по счетам:

- для которых установлено соответствие счетов налогового учета подраздела 20Н «Внеоборотные активы» (Типовой план счетов бухгалтерского учета — счет — раздел «Соответствие счета БУ и НУ»);

- если отсутствует соответствие счетов налогового учета (Типовой план счетов бухгалтерского учета — счет — раздел «Соответствие счета БУ и НУ»). Перед началом обработки рекомендуется проверить для всех ли счетов бухгалтерского учета установлен счет налогового учета.

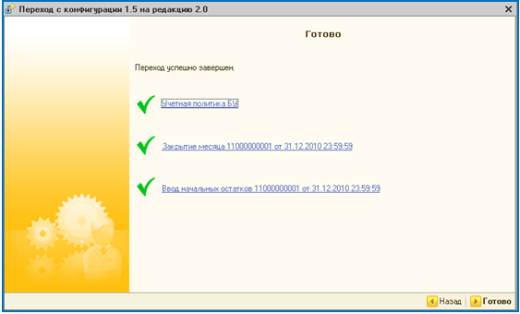

Этап VI. Заключительный слайд — содержит список документов, сформированных обработкой. Если все процедуры перехода выполнены и документы проведены корректно, то последний этап должен завершиться сообщением «Переход успешно завершен». При наведении курсора на соответствующий документ его можно открыть, просмотреть, при необходимости внести изменения и перепровести.

Обратите внимание на даты формирования документов. Дата аннулирования счетов налогового учета и дата ввода «новых» остатков по налоговому учету должны предшествовать дате настроек в учетной политике. При использовании обработки пользователю нужно только установить дату настроек в учетной политике (бухгалтерский учет) на этапе III, остальные даты обработка определит автоматически.

Предположим, что бухгалтер принял решение в 2011 году осуществить переход на балансовый метод учета временных разниц. Переход производится 15 апреля 2011 года. Для этого на этапе III выбираем дату начала ведения налогового учета балансовым методом:

- дата настройки в Учетной политике (бухгалтерский учет) — 01.01.2011 г.

В этом случае даты нижеперечисленных документов установятся соответствующим образом:

- закрытие счетов НУ (документ «закрытия месяца») — 31.12.2010 г.

- ввод начальных остатков по НУ — 31.12.2010 г.

Также необходимо помнить, что все документы, имеющиеся в информационной базе за период с 01.01.2011 год по 15.04.2011 год необходимо перепровести, для вступления в действие метода учета временных разниц балансовым методом. Непосредственно в момент проведения документов будут автоматически формироваться проводки с признаком «ВР» (временные разницы) по тем операциям, по которым определится разница между балансовой стоимостью актива или обязательства и их налоговой базой.

Для перепроведения документов можно воспользоваться сервисом «Проведение документов» (меню «Операции» — «Проведение документов»).

Таким образом, обработка «Переход на 2.0» позволяет автоматически выполнить все требуемые процедуры перехода для вступления в силу функционала редакции 2.0 «1С:Бухгалтерия для Казахстана» и ее основной возможности, позволяющей учитывать временные разницы балансовым методом.