Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

В соответствии с налоговым законодательством РК, субъекты малого бизнеса могут работать, применяя общеустановленный режим, специальный налоговый режим на основе упрощенной декларации, специальный налоговый режим на основе патента. Доля субъектов малого предпринимательства достаточно велика и занимает значительную часть в государственной экономике. Для поддержания и обеспечения правильности ведения бухгалтерского учета субъектами малого бизнеса в конфигурации «Бухгалтерия 8 для Казахстана» предусмотрены настройки, позволяющие рассчитывать налоги и формировать регламентированную отчетность в соответствии с выбранным налоговым режимом.

В настоящей статье рассмотрены особенности организации учета доходов юридических лиц, применяющих специальный налоговый режим на основе упрощенной декларации, индивидуальных предпринимателей, работающих по общеустановленному режиму и индивидуальных предпринимателей, работающих на основе упрощенной декларации.

Учет доходов юридических лиц, применяющих специальный налоговый режим на основе упрощенной декларации

В соответствии со ст. 437 Налогового Кодекса РК (далее НК РК), юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации, должны подавать ежеквартально форму 910.00 «Упрощенная декларация для субъектов малого бизнеса».

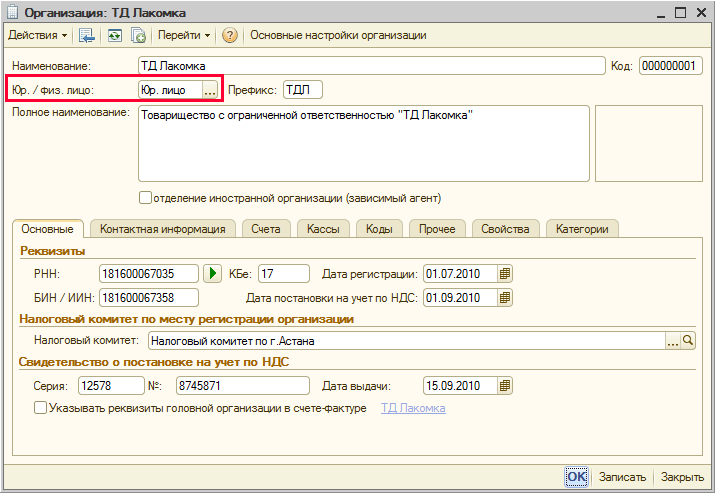

При применении данного налогового режима для автоматического заполнения формы 910.00 в справочнике «Организации» необходимо установить признак «Юр.лицо».

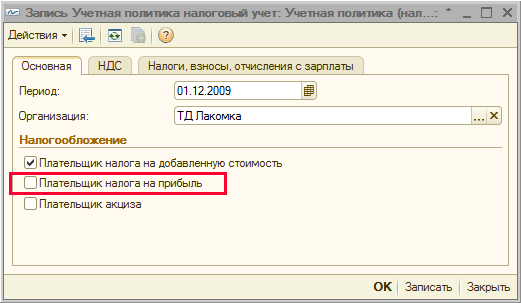

В настройке Учетной политики по налоговому учету на закладке «Основная» признак «Плательщик налога на прибыль» не устанавливается.

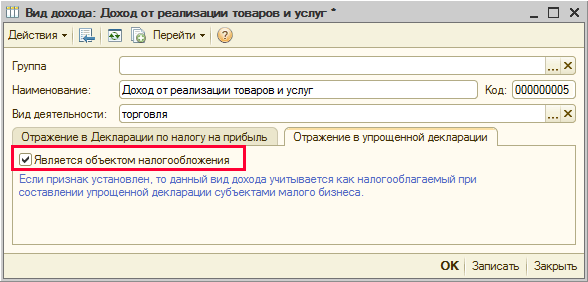

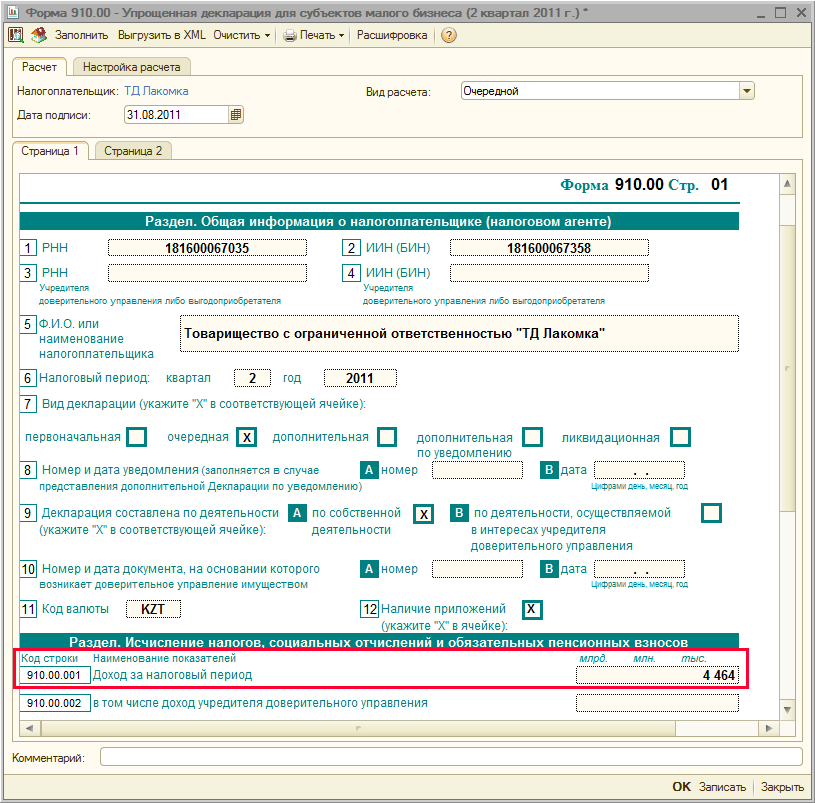

Для отражения налогообложения доходов юридического лица, применяющего специальный налоговый режим на основе упрощенной декларации и автоматического заполнения формы 910.00, необходимо в справочнике «Доходы» (меню Предприятие — Доходы) для каждого вида дохода установить признак «Является объектом налогообложения» на закладке «Отражение в упрощенной декларации».

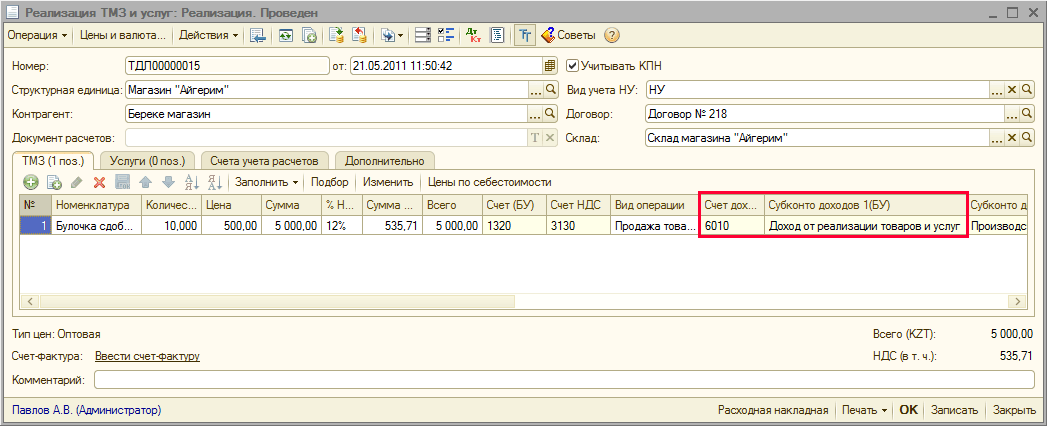

В этом случае при выборе вида дохода в документах, сумма дохода будет отражена в строке 910.00.001 «Доход за налоговый период».

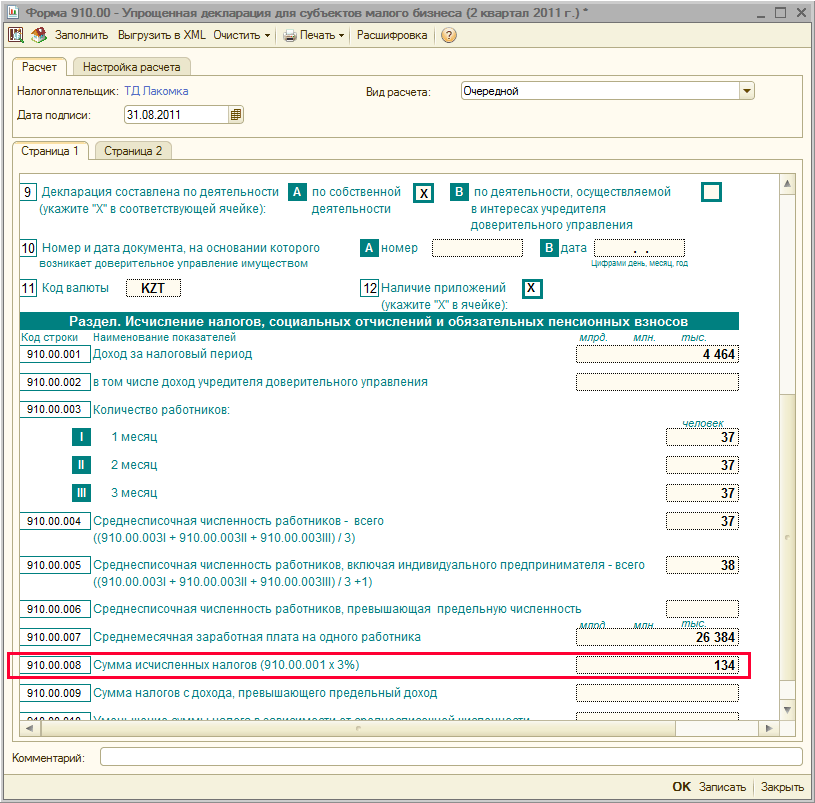

Причем сумма налога будет рассчитана в строке 910.00.008, как 3% от суммы дохода, полученного в течение отчетного периода.

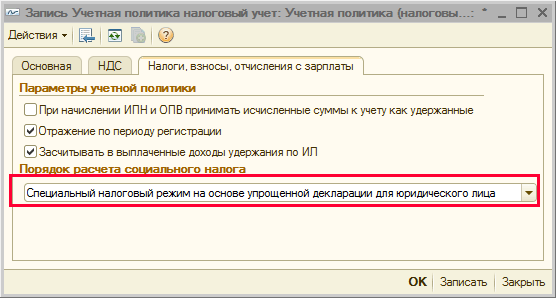

Для расчета суммы социального налога в «Учетной политике по налоговому учету» на закладке «Налоги, взносы, отчисления с заработной платы» в графе «Порядок расчета социального налога» необходимо выбрать «Специальный налоговый режим на основе упрощенной декларации для юридического лица»

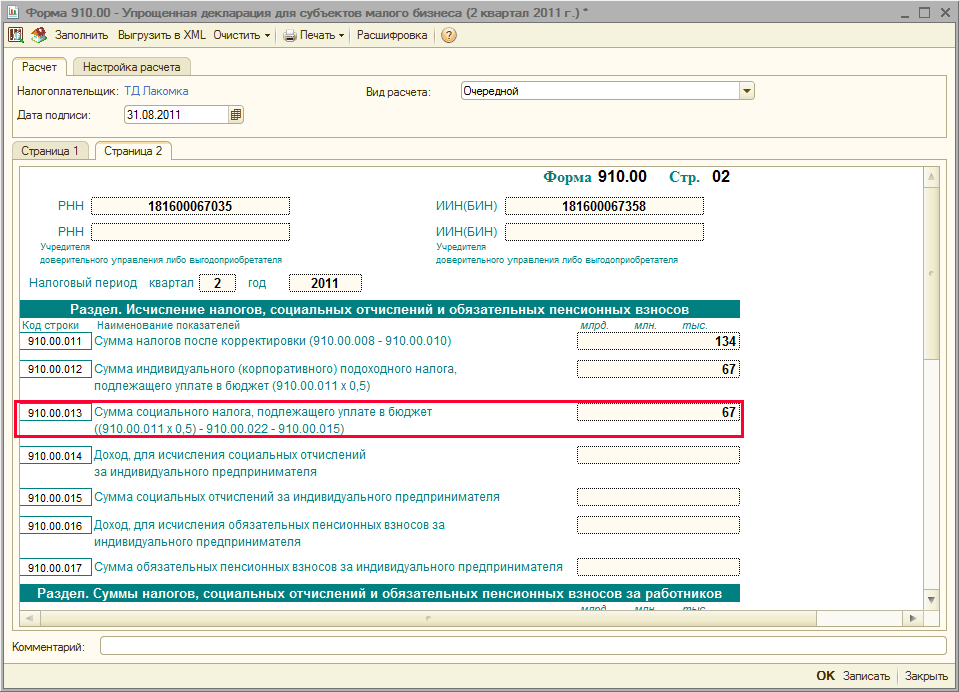

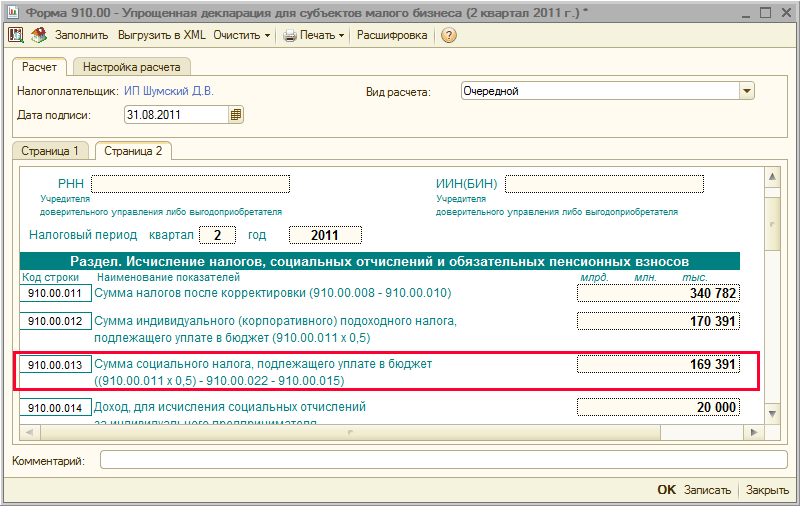

Тогда в форме 910.00 в строке 910.00.013 сумма социального налога будет рассчитана в соответствии со ст.436 п.1,2 и ст.437 п.2 НК РК.

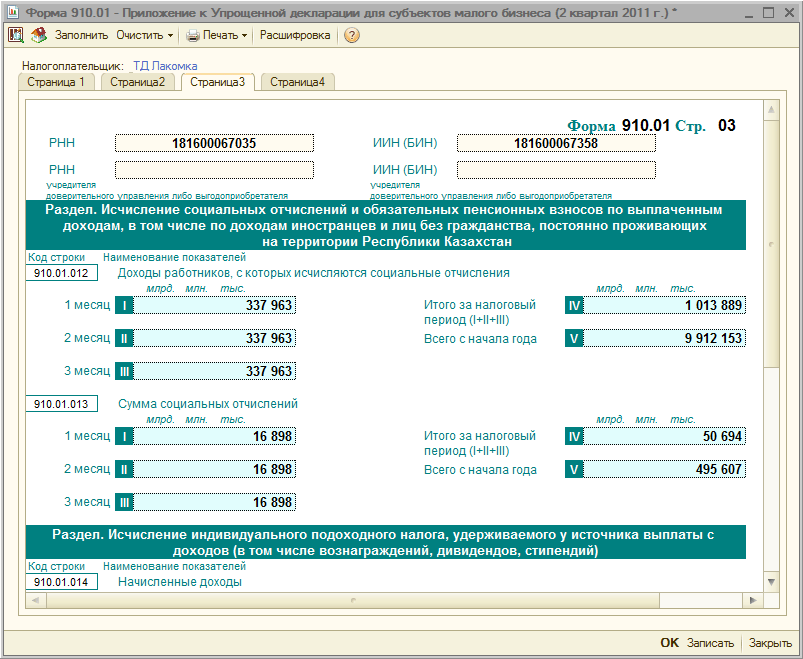

Для отражения рассчитанных налогов с доходов работников предназначено приложение 1 к «Упрощенной декларации для субъектов малого бизнеса» форма 910.01.

Учет доходов индивидуального предпринимателя, применяющего специальный налоговый режим на основе упрощенной декларации

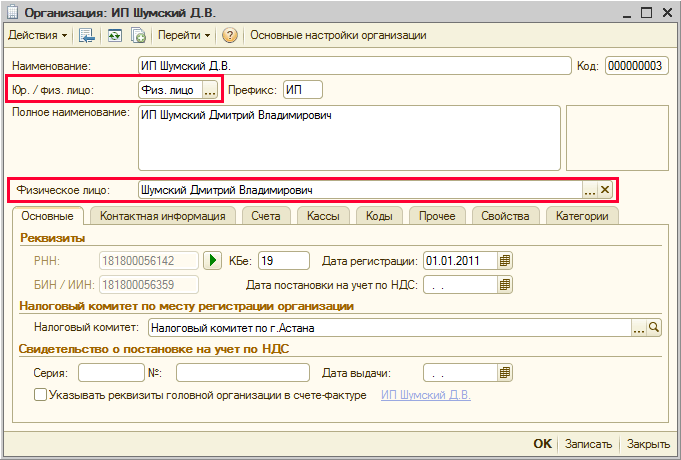

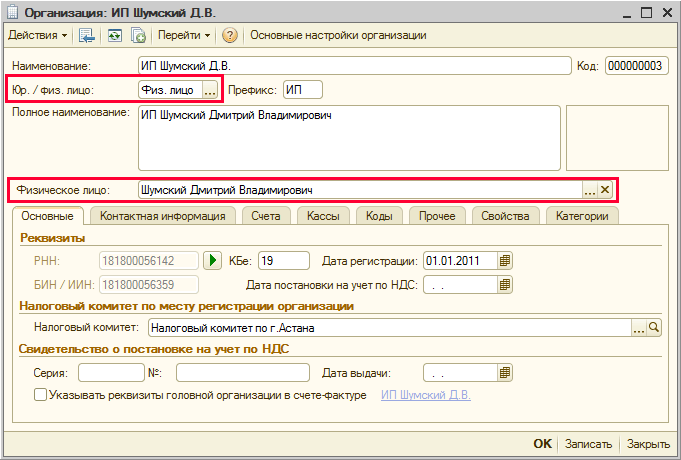

Индивидуальный предприниматель, применяющий специальный налоговый режим на основе упрощенной декларации ежеквартально предоставляет форму 910.00 для отчетности по полученным доходам в отчетном периоде. Для правильности расчета и отражения налогообложения доходов предпринимателя в справочнике «Организации» в карточке предпринимателя выбирается значение - «Физ.лицо» и строка «Физическое лицо» должна быть заполнена данными из справочника «Физические лица», соответствующими личным данным самого предпринимателя.

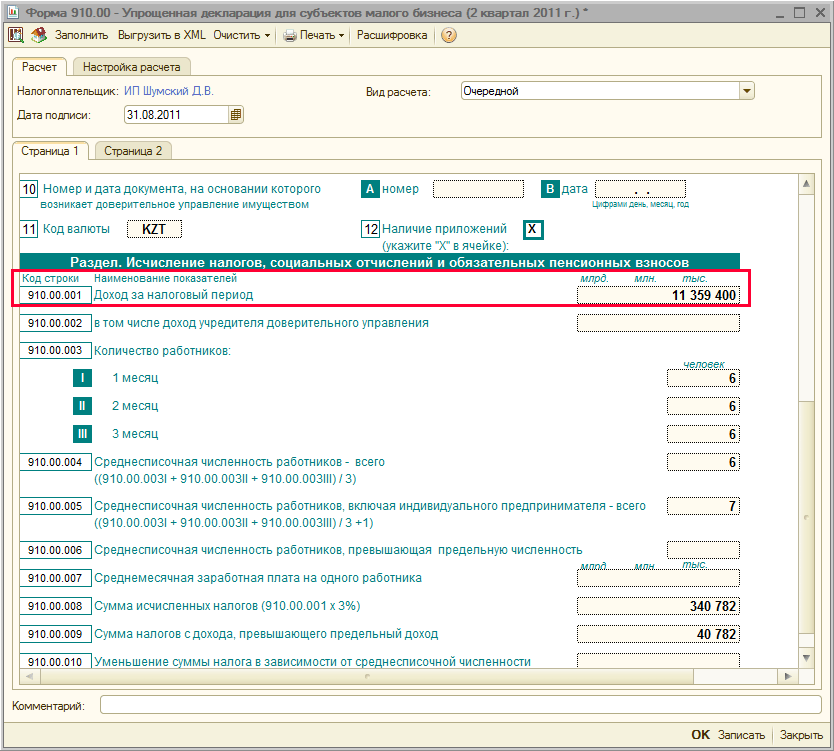

В документах, отражающих доход предпринимателя, должен быть указан вид дохода, являющийся объектом обложения налогом. Тогда сумма дохода отразится в строке 910.00.001.

Сумма индивидуального подоходного налога рассчитается в соответствии со ст.436 п.1,2 и ст. 437 п.2 НК РК и отразится в строке 910.00.012

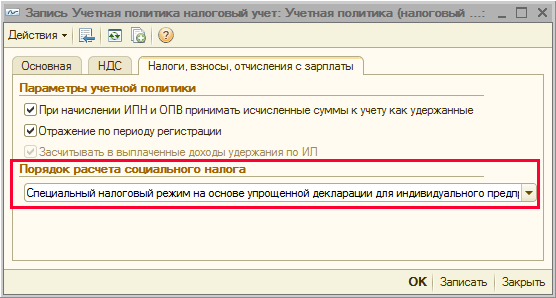

Для настройки расчета и отражения социального налога в Учетной политике предприятия (по налоговому учету) на закладке «Налоги, взносы, отчисления с зарплаты» нужно выбрать специальный налоговый режим на основе упрощенной декларации для индивидуального предпринимателя.

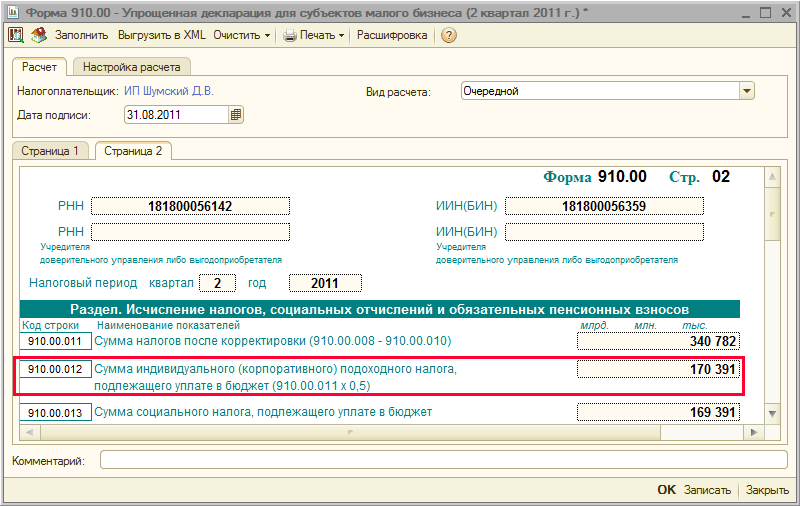

Социальный налог рассчитается в соответствии со ст. 437 п.2 в размере ½ от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений и отразится в строке 910.00.013.

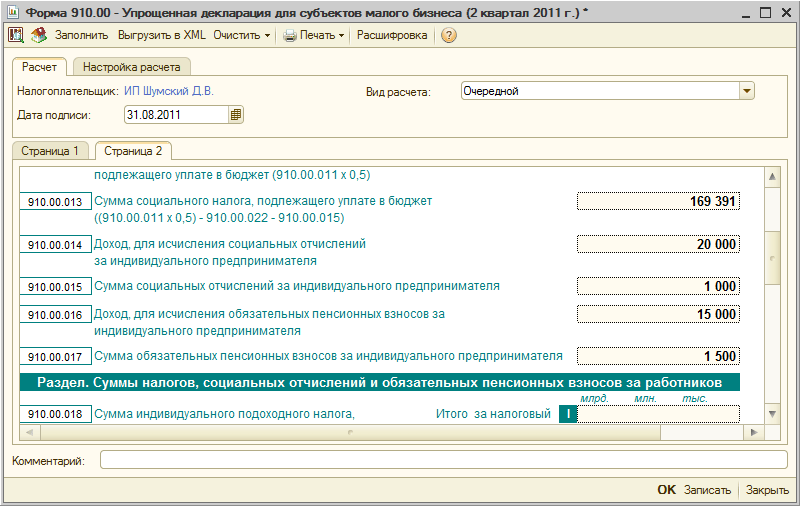

Строки 910.00.014 и 910.00.016 Упрощенной декларации формы 910.00 заполняются пользователем «вручную», рассчитанными в соответствующих документах, суммами ОПВ и СО.

Учет налогообложения доходов индивидуального предпринимателя, применяющего общеустановленный режим

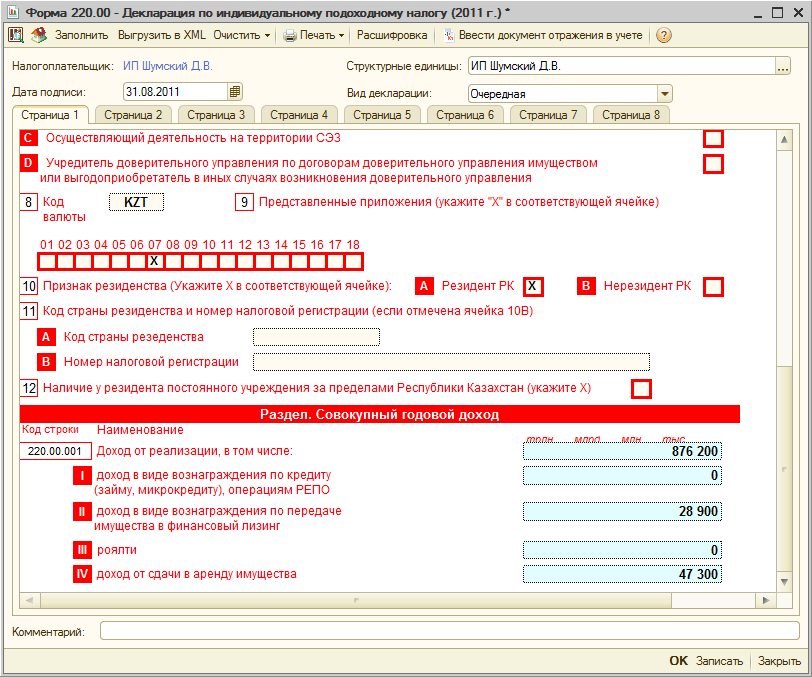

Для учета доходов индивидуального предпринимателя, применяющего общеустановленный режим в конфигурации «Бухгалтерия 8 для Казахстана» предусмотрено заполнение форм налоговой отчетности 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» и 220.00 «Декларация по индивидуальному подоходному налогу».

Для автоматического заполнения формы 220.00 необходимо в справочнике «Организации» выбрать признак «Физ.лицо» и в строке «Физическое лицо» выбрать данные индивидуального предпринимателя из справочника «Физические лица».

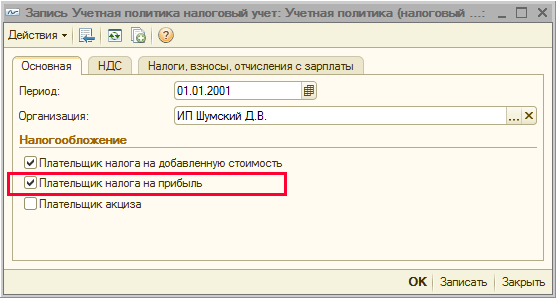

В учетной политике по налоговому учету на закладке «Основная» установить признак «Плательщик налога на прибыль».

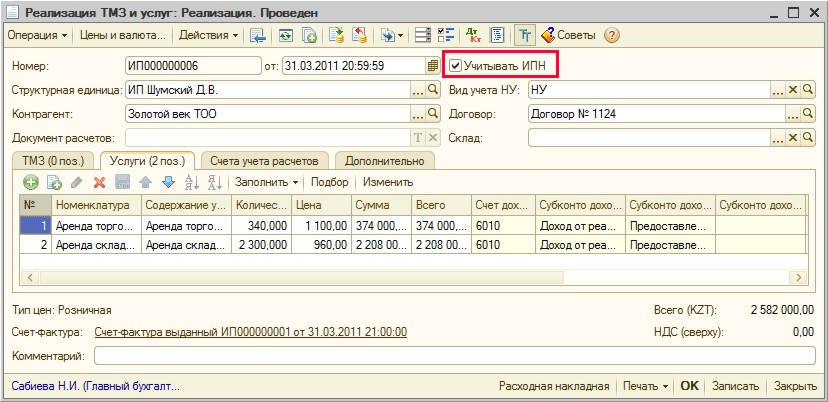

Документы в информационной базе должны быть проведены с установленным признаком «Учитывать ИПН».

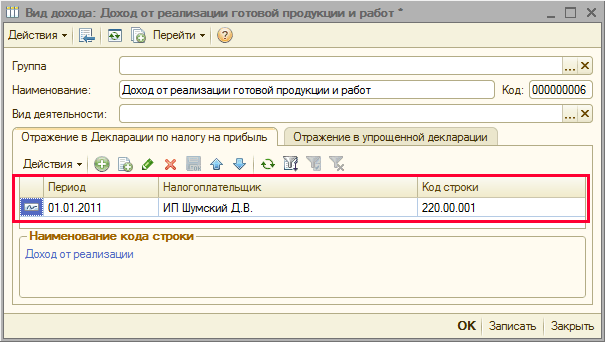

В справочнике «Доходы» у видов доходов для отчетного периода должны быть указаны актуальные коды строк декларации формы 220.00.

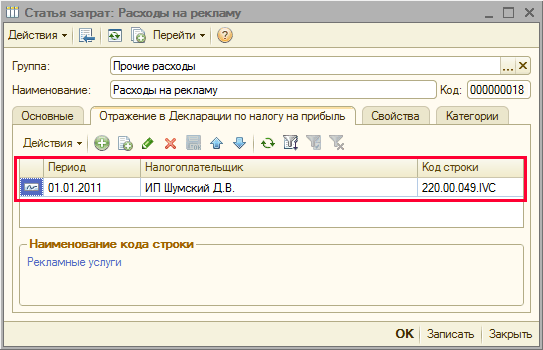

В справочнике «Статьи затрат» для видов затрат на закладке «Отражение в Декларации по налогу на прибыль» для соответствующего периода выбрать код строки декларации из актуального классификатора кодов строк декларации.

Декларация по индивидуальному подоходному налогу форма 220.00 заполнится автоматически на основании данных регистров бухгалтерии при соответствующих настройках.

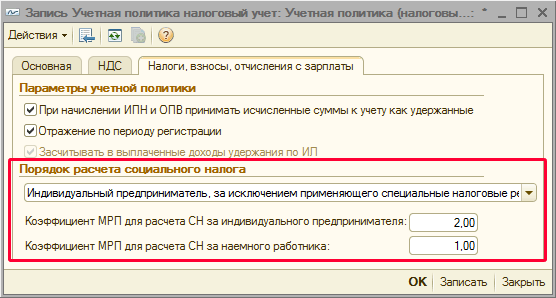

Для расчета социального налога в «Учетной политике по налоговому учету» необходимо выбрать порядок расчета «Индивидуальный предприниматель, за исключением применяющего специальные налоговые режимы» и проставить коэффициенты МРП для расчета социального налога за индивидуального предпринимателя и за наемного работника.

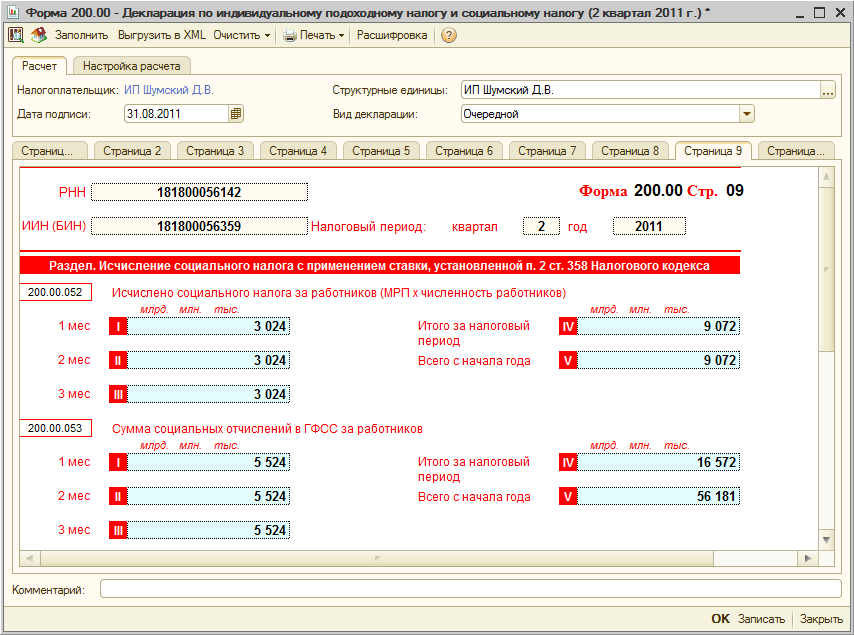

Сумма социального налога за работников рассчитается в форме 200.00 согласно ст. 358 п.2 НК РК.

Конфигурация «Бухгалтерия 8 для Казахстана» рассчитана на широкий круг пользователей. Возможность программы по настройке учета налогообложения доходов хозяйствующих субъектов позволяет использовать программу, как крупными компаниями, так и субъектами малого бизнеса, применяющих разные схемы учета в предпринимательской деятельности.

Желаем успехов в работе!