Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

В деятельности каждой компании одно из основных мест занимают взаиморасчеты с контрагентами. На практике часто возникают ситуации, когда приобретение товаров или услуг производится у частных лиц, и возникает вопрос, как правильно отразить данную операцию в программе «1С:Бухгалтерия 8 для Казахстана» с последующим отражением данных в налоговой отчетности.

В данной статье рассмотрим на примерах особенности оформления операций приобретения запасов у частных лиц, в зависимости от способа расчета с контрагентом.

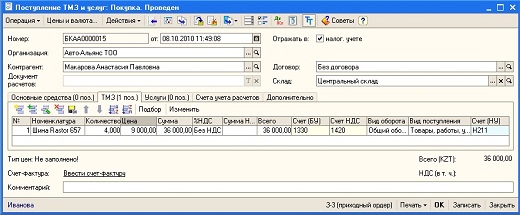

Пример 1: Расчеты с поставщиком через кассу предприятия Для отражения операции приобретения запасов и услуг у частных лиц необходимо оформить документ «Поступление ТМЗ и услуг» с видом операции «Покупка». В шапке документа в поле «Контрагент» указать из справочника «Контрагенты» частное лицо, у которого приобретались ТМЗ. В карточке контрагента должен быть установлен признак «Физическое лицо». При заполнении табличной части документа следует учесть, что ставка НДС должна быть «без НДС», вид поступления – «Товары, работы, услуги, приобретенные без НДС».

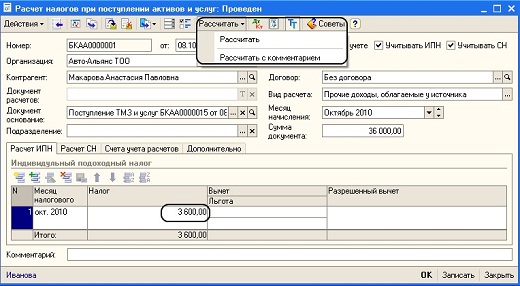

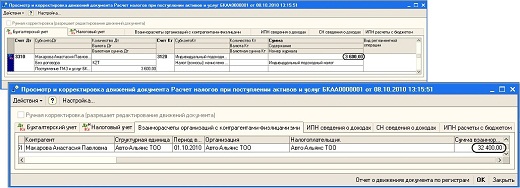

При проведении документа «Расчет налогов при поступлении активов и услуг» формируются бухгалтерская проводка по начислению ИПН: Дт 3310 Кт 3120, а также записи в регистры накопления «Взаиморасчеты организации с контрагентами физ. лицами», «ИПН сведения о доходах», «ИПН расчеты с бюджетом».

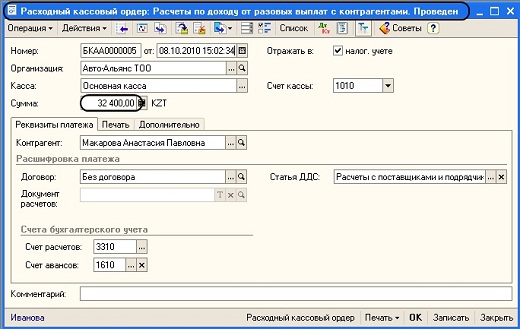

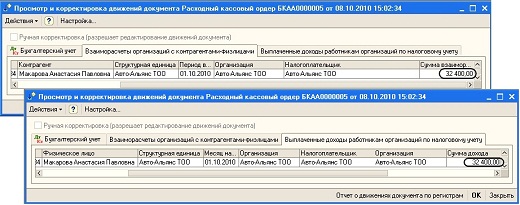

В соответствии с Правилами составления налоговой отчетности (декларации) по индивидуальному подоходному налогу и социальному налогу (форма 200.00) на 2010 год, суммы начисленных доходов, доходов, облагаемых ИПН, сумма исчисленного ИПН, сумма выплаченных доходов, сумма ИПН, подлежащая перечислению в бюджет должны отражаться в строках 200.00.001 - 200.00.006 отчета «Форма 200.00». Для отражения выплаченной суммы дохода физическому лицу необходимо на основании документа «Расчет налогов при поступлении активов и услуг» создать документ «Расходный кассовый ордер» с видом операции «Расчеты по доходу от разовых выплат с контрагентами», в котором сумма к выплате отражается за вычетом суммы ИПН, подлежащей к перечислению в бюджет.

При проведении документа «Расходный кассовый ордер» отразится факт оплаты и сформируются записи в регистрах накопления «Взаиморасчеты организаций с контрагентами – физ.лицами» и «Выплаченные доходы работникам организаций по налоговому учету».

Пример 2: Расчеты с поставщиком через подотчетное лицо

Сотруднику организации из кассы выдаются в подотчет денежные средства для оплаты поставщику – частному лицу за предоставленный товар (услугу). Данную операцию можно отразить в программе следующим образом.

Выдача денежных средств из кассы сотруднику производится документом «Расходно-кассовый ордер» с видом операции «Выдача денежных средств подотчетнику».

Поступление ТМЗ, услуг оформляется документом «Поступление ТМЗ и услуг», на основании которого формируется документ «Расчет налогов при поступлении активов и услуг».

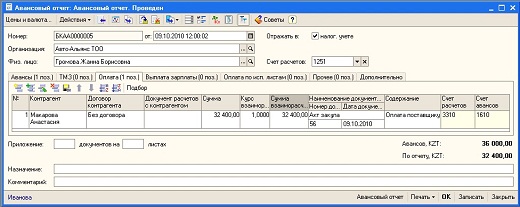

Закрытие задолженности предприятия перед контрагентом, а также задолженности сотрудника за выданные в подотчет денежные средства, осуществляется документом «Авансовый отчет», где на закладке «Оплата» отражаются данные по взаиморасчетам с контрагентом, при этом сумма взаиморасчетов указывается за вычетом суммы ИПН, подлежащей перечислению в бюджет.

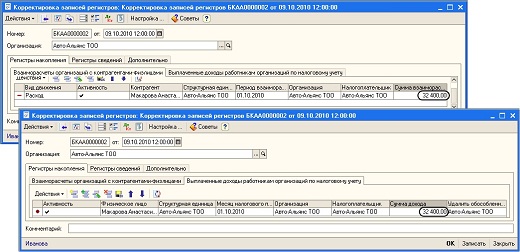

В документе с помощью кнопки «Настройка» необходимо выбрать регистры накопления «Выплаченные доходы работникам организаций по налоговому учету» и «Взаиморасчеты организаций с контрагентами - физ.лицами».

После выбора регистров на закладке «Взаиморасчеты организаций с контрагентами - физ.лицами» в табличной части необходимо добавить строку с видом движения «Расход» и указать сумму взаиморасчетов, на закладке «Выплаченные доходы работникам организаций по налоговому учету» - сумму дохода.

Последовательность проведения операций по приобретению запасов и услуг у частных лиц, в соответствии с приведенными схемами, позволит правильно отразить доходы и рассчитанные суммы ИПН в налоговом отчете «Декларация по индивидуальному подоходному налогу и социальному налогу, форма 200.00».

Желаем успехов в работе!