Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Приказом Министра финансов РК за № 626 от 29.12.2008 года были утверждены Правила составления форм налоговых регистров, в числе которых содержится утвержденная форма налогового регистра по учету фиксированных активов.

В типовой конфигурации «1С:Бухгалтерия 8 для Казахстана» было полностью автоматизировано заполнение данного налогового регистра.

Рассмотрим особенности заполнения и проверки налогового регистра по учету фиксированных активов.

Данный регистр реализован в виде универсального отчета, который можно открыть через меню Отчеты – Регистры налогового учета – Регистр налогового учета по фиксированным активам.

Форма налогового регистра по фиксированным активам состоит из трех таблиц:

- Амортизационные отчисления и другие вычеты по фиксированным активам

- Расшифровка амортизационных отчислений и других вычетов по фиксированным активам

- Амортизационные отчисления по фиксированным активам, впервые введенным в эксплуатацию на территории Республики Казахстан

Первая таблица – «Амортизационные отчисления и другие вычеты по фиксированным активам» - предназначена для определения стоимостных балансов групп (подгрупп) фиксированных активов и последующих расходов по фиксированным активам в целях налогообложения в соответствии с Налоговым кодексом. Заполнение этой таблицы осуществляется на основании итоговых данных второй таблицы – «Расшифровка амортизационных отчислений и других вычетов по фиксированным активам».

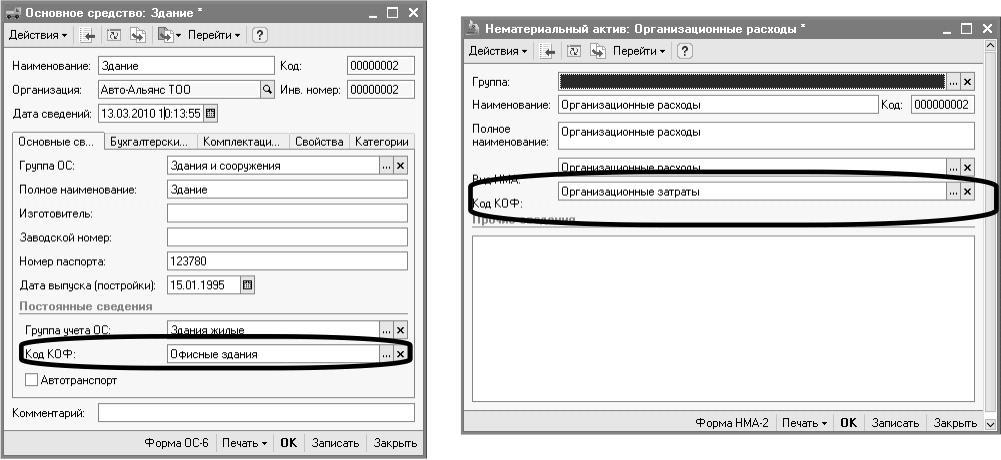

Информация в расшифровке отражается не только в разрезе амортизационных налоговых групп (подгрупп), но в разрезе объектов учета согласно кодам КОФ. В связи с этим, в конфигурации«1С:Бухгалтерия 8 для Казахстана» до начала формирования налогового регистра по учету фиксированных активов необходимо проконтролировать наличие сведений о коде КОФ для каждого объекта, признаваемого фиксированным активом в целях налогового учета. Установка кодов КОФ осуществляется в формах элементов справочников Основные средства и Нематериальные активы.

Выбор кодов КОФ осуществляется из справочника Классификатор основных фондов.

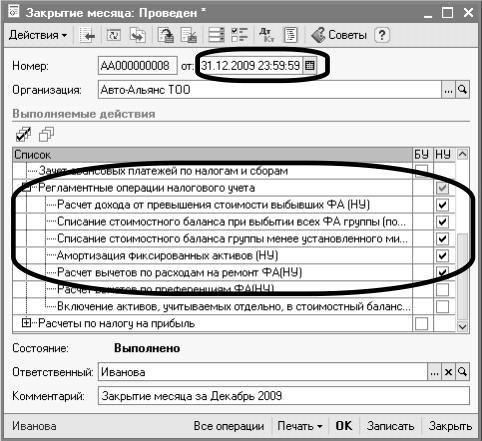

Кроме этого, для корректного отражения данных в таблице – расшифровке, необходимо до формирования налогового регистра по учету фиксированных активов выполнить следующие регламентные операции по налоговому учету фиксированных активов:

- Расчет дохода от превышения стоимости выбывших ФА (НУ)

- Списание стоимостного баланса при выбытии всех ФА группы (подгруппы)

- Списание стоимостного баланса менее установленного минимума

Амортизация фиксированных активов (НУ); Расчет вычетов по расходам на ремонт ФА (НУ).

Все вышеперечисленные операции выполняются из документа Закрытие месяца. Особое внимание следует уделить тому, что эти операции выполняются один раз в год датой – 31 декабря.

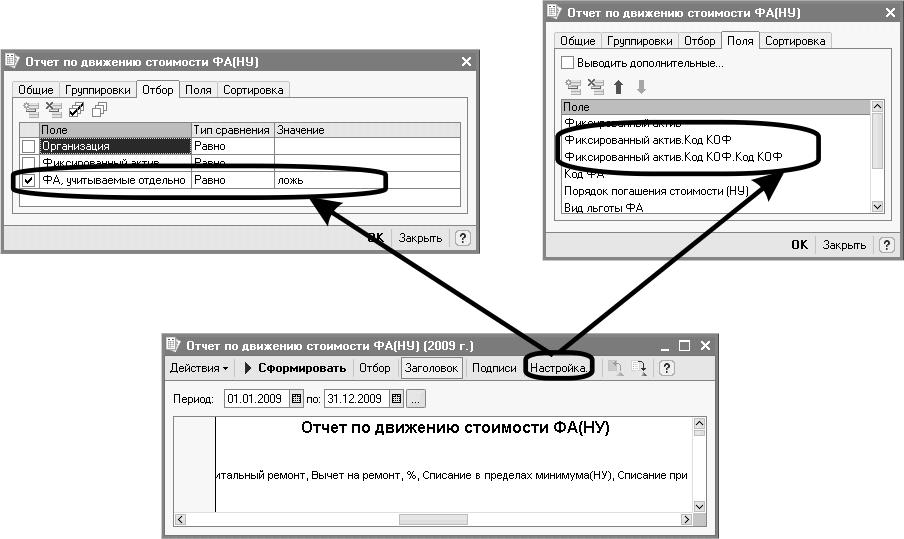

Выполнить проверку как результатов выполнения вышеперечисленных регламентных операций, так и данных, отраженных в таблице – расшифровке налогового регистра по учету фиксированных активов, можно с помощью отчета Отчет по движению стоимости ФА (НУ). Данный отчет может быть сформирован через меню ОС и НМА - Отчет по движению стоимости ФА (НУ).

В этом отчете необходимо будет установить отображение дополнительных полей, содержащих информацию о коде КОФ фиксированного актива, а также отбор данных по параметру:

Фиксированные активы, учитываемые отдельно равно «ложь».

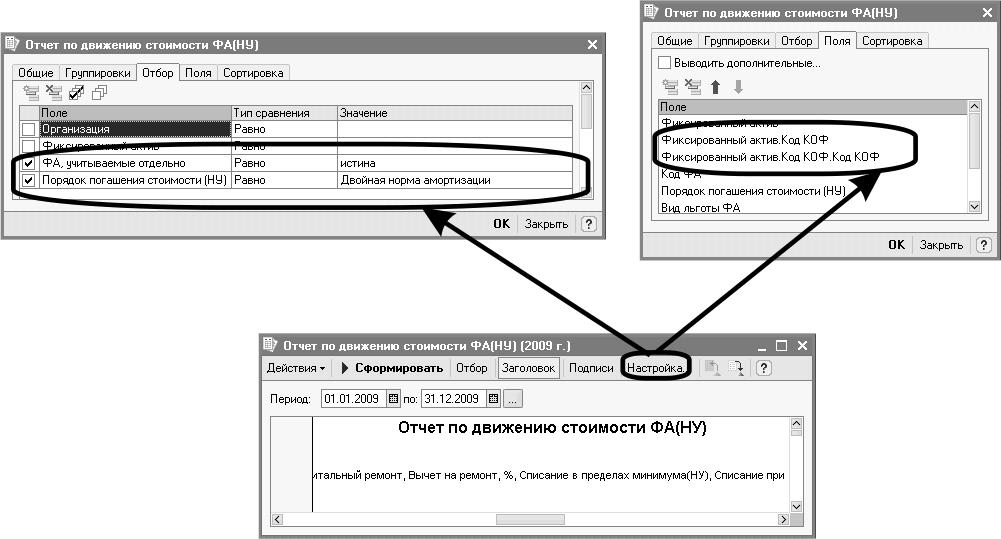

Последняя таблица налогового регистра по фиксированным активам – «Амортизационные отчисления по фиксированным активам, впервые введенным в эксплуатацию на территории Республики Казахстан» - заполняется только налогоплательщиками, являющимися недропользователями, в соответствии с условиями, предусмотренными Налоговым кодексом.

В этой таблице отражаются данные только по тем фиксированным активам, которые не были включены в стоимостный баланс групп, и к которым в отчетном периоде применялась двойная норма амортизации.

Просмотреть данные по таким фиксированным активам можно также с помощью отчета Отчет по движению стоимости ФА (НУ). В этом случае при формировании отчета необходимо будет установить отображение дополнительных полей, содержащих информацию о коде КОФ фиксированного актива, а также отборы данных по следующим параметрам:

Фиксированные активы, учитываемые отдельно равно «истина»;

Порядок погашения стоимости (НУ) равно «двойная норма амортизации».

Статья опубликована в журнале «Бюллетень бухгалтера»