Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Декларация по КПН за 2009 год составляется в соответствии с Приказом МФ РК № 565 от 15 декабря 2009 года. Правила составления Декларации, утвержденные этим приказом, опубликованы на портале НК МФ РК — раздел «Формы налоговой отчетности» в левой части главной страницы сайта. Для перехода к правилам 2009 года воспользуйтесь ссылкой внизу страницы на архив форм 2009 года, так как по умолчанию при входе на страницу ФНО отображаются формы 2010 года.

Форма и правила ее составления существенно изменились в сравнении с первоначальным вариантом Декларации 2009 года, утвержденным 25 декабря 2008 года. В сравнении с Декларацией 2008 года объем формы стал существенно меньше: если в форме 2008 года содержалось 31 приложение (и свыше 70 дополнительных форм), то Декларация 2009 года состоит из 18 приложений и не содержит дополнительных форм. Кроме того многие приложения к Декларации представляют только отдельные категории налогоплательщиков — в частности детальную расшифровку сведений о приобретении товаров в разрезе контрагентов в приложении 100.04 (аналог приложения 100.08 за 2008 год) теперь требуется представлять только неплательщикам НДС.

В соответствии со статьей 77 НК РК все необходимые для расчетов данные необходимо вести в виде регистров налогового учета и хранить в составе учетной документации предприятия. Формы финансовой отчетности, которые исключены из Декларации в 2009 году, в соответствии с пунктом 2 статьи 149 Налогового кодекса должны быть представлены в налоговый орган по месту нахождения плательщика КПН одновременно с декларацией по КПН.

Перед началом формирования формы 100.00 в конфигурации необходимо убедится, что Вы располагаете актуальным комплектом отчетности 1С:Бухгалтерии 8 для Казахстана (актуальные версии конфигурации можно увидеть в ).

В связи с тем, что структура формы существенно изменилась, для автоматического заполнения формы 100.00 в конфигурации необходимо выполнить обновление кодов строк Декларации в справочниках «Статьи затрат» и «Доходы». Эта операции может быть выполнена самостоятельно либо с помощью средства автоматического обновления кодов строк.

Общие принципы работы с Декларацией по КПН в «1С:Бухгалтерия 8 для Казахстана»

Заполнение формы осуществляется по данным налогового учета, который ведется в конфигурации отдельно от бухгалтерского учета с использованием обособленного («Налогового») плана счетов. При вводе первичных документов наравне с аналитикой отражения операции в бухгалтерском учете указывается система отражения в налоговом учете.

Перед заполнением Декларации желательно проверить с помощью отчета «Оборотно-сальдовая ведомость по счету (налоговый учет)» (меню Отчеты) данные счета Н700 «Доходы» и счета Н800 «Расходы» и убедиться, что в отчетном периоде отсутствуют операции, с незаполненной аналитикой по этому счету. Для всех видов доходов, статей затрат, имеющимся в отчетном периоде, рекомендуется проверить указанный код строки Декларации 2009 года.

В справочной информации к регламентированному отчету по форме 100.00 можно найти правила составления Декларации по КПН, утвержденные приказом №565, и подробное описание корреспонденций налогового учета, которые учитываются при заполнении строк формы. Для вызова справки, воспользуйтесь кнопкой ![]() в верхней командной панели формы или нажмите кнопку F1.

в верхней командной панели формы или нажмите кнопку F1.

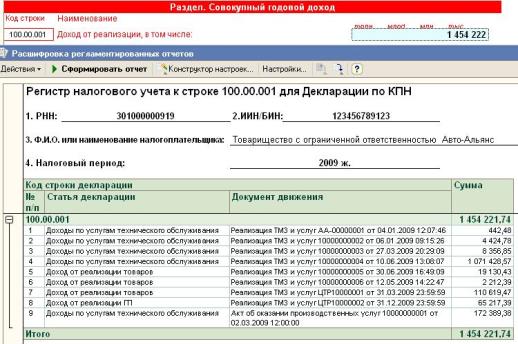

По строкам электронной формы, выделенным бирюзовым цветом, возможно получение детальной расшифровки данных, в виде регистра налогового учета. Для формирования регистра налогового учета по конкретной строке формы необходимо выделить интересующую строку и нажать кнопку F5 (либо кнопку Расшифровка в верхней командной панели формы).

Заполнение раздела «Совокупный годовой доход»

Строки 100.00.001 — 100.00.026, предназначены для расчета величины СГД до корректировок. В конфигурации раздел заполняется по оборотам счетов группы Н700 «Доходы» налогового плана счетов, по видам дохода, связанным с указанными строками Декларации.

Обратите внимание, что в отличие от формы прошлых лет, в 2009 году корректировка доходов и вычетов в соответствии со статьями 131-132 (возврат товаров, скидки, изменения условий сделки и пр.) отражается в отдельном разделе Декларации в строке 100.00.059. Соответственно, в случае если в отчетном имели места возвраты товаров и другие операции, классифицируемые как корректировка доходов/вычетов, в аналитике счета дохода по таким операциям необходимо указать вид дохода отличный от реализации и связанный со строкой 100.00.059.I. Эти операции не должны отражаться в строках 100.00.001 — 100.00.026.

Заполнение раздела «Вычеты»

Строки 100.00.030 — 100.00.057, предназначены для расчета величины вычетов до корректировок. В конфигурации раздел заполняется по оборотам счетов группы Н800 «Расходы» налогового плана счетов, по статьям затрат, связанным с указанными строками Декларации.

Затраты, не подлежащие вычету, справочно отображаются в строке 100.00.086 формы 100.00, поэтому в строках 100.00.031 — 100.00.057 не учитываются данные по виду учета ПР.

Одной из самых сложных строк раздела является строка 100.00.030 «Расходы по реализованным товарам (работам, услугам)», которая по сути заменила собой представляемое ранее (в 2008 году) приложение 100.08.

Строка предназначена для определения суммы вычетов по реализованным товарам и может быть рассчитана одним из двух способов.

Обратите внимание, что второй метод расчета вычетов в строке 100.00.030 может быть использован только недропользователями, осуществляющих ведение раздельного налогового учета (пункт 16 правил составления Декларации по КПН).

Вычеты по ТМЗ, определяются расчетным способом, исходя из изменения остатков на складе и стоимости приобретенных ТМЗ в отчетном периоде. В отличие от формы 2008 года, в отчетности 2009 года детальность видов приобретаемых услуг в Декларации стала значительно меньше и включает в себя строки:

- 100.00.030.IVA — товары, сырье, материалы

- 100.00.030.IVB — финансовые услуги

- 100.00.030.IVC — рекламные услуги

- 100.00.030.IVD — консультационные услуги

- 100.00.030.IVE — маркетинговые услуги

- 100.00.030.IVF — дизайнерские услуги

- 100.00.030.IVG — инжиниринговые услуги

- 100.00.030.IVH — прочие услуги и работы

Декларация не содержит дополнительных форм к этим строкам. Соответственно детальную расшифровку сведений о приобретении ТМЗ и услуг в разрезе поставщиков (по РНН и БИН/ИИН) теперь не нужно представлять большинству налогоплательщиков. Но каждая из указанных строк может быть расшифрована с помощью соответствующего регистра налогового учета вплоть до поставщика и первичного документа.

В составе Декларации 2009 года присутствует приложение 100.04 «Расходы по реализованным товарам, выполненным работам, оказанным услугам». Эта форма заполняется только налогоплательщиками, не являющимися плательщиками налога на добавленную стоимость (пункт 38 правил составления Декларации по КПН). В форме отражаются сведения по приобретенным товарам (работам, услугам), включая не относимые на вычеты. Сведения из данной формы не переносятся в Декларацию и приложения к ней.

Особенности учета РБП

Расходы будущих периодов для их отражения в форме 100.00 можно условно разделить на две категории:

- РБП, приобретенные в отчетном периоде.

- РБП, приобретенные в предыдущих отчетных периодах.

РБП первой категории отражаются в подстроках строки 100.00.030.IV «Приобретено ТМЗ, работ и услуг…» в зависимости от их характера. Сальдо на конец РБП этого вида учитывается в строке 100.00.030.X «Стоимость работ и услуг, себестоимость ТМЗ, признаваемые расходами будущих периодов и подлежащие отнесению на вычеты в последующие налоговые периоды». При этом величина РБП, отнесенных на вычеты в отчетном периоде определяется расчетным путем по формуле 100.00.030.IV — 100.00.030.X непосредственно в строке 100.00.030.

По РБП, приобретенным в прошлых периодах (вторая категория) в Декларации отражается непосредственно величина, отнесенная в текущем периоде на вычеты. Обратите внимание, что строка 100.00.030.VI «Стоимость работ и услуг, себестоимость ТМЗ, признанные расходами будущих периодов в предыдущих налоговых периодах и относимые на вычеты в отчетном налоговом периоде» предназначена только для РБП, приобретенных в предыдущих отчетных периодах. Сальдо этого вида РБП при заполнении формы в конфигурации не учитывается в строке 100.00.030.X чтобы не завысить вычет в строке 100.00.030.

Важно отметить, что для правильного учета РБП в форме 2009 года в аналитике затрат для списания элементов справочника «Расходы будущих периодов» необходимо указание вычета, связанного со строками 100.00.030.IV (а не 100.00.030.VI) для всех элементов вне зависимости от периода, в котором они были приобретены.

Учет фиксированных активов

Учет расходов на капитальный ремонт. В соответствии со статьей 122 последующие расходы, подлежащие отнесению в бухгалтерском учете на увеличение балансовой стоимости активов, в целях налогового учета увеличивают стоимостный баланс группы (подгруппы) фиксированного актива. Таким образом, вместо применения нормативов отнесения на вычеты расходы на ремонт капитального характера теперь в полном объеме относятся на увеличение стоимостного баланса группы, при этом эти суммы входят в расчет стоимостного баланса налоговых групп и соответственно учитываются в расчете амортизации отчетного года.

В регистре «Сведения о группах фиксированных активов» (меню ОС и НМА — Сведения о группах фиксированных активов (налоговый учет)) в графе «Вычет на ремонт» с 01.01.2009 года необходимо установить норматив, равный «нулю».

Исчисление амортизации по двойной норме в первый год эксплуатации в 2009 году могут производить только недропользователи (п. 6 статьи 120 НК РК). При этом прочие налогоплательщики, соответствующие положениям статьи 123 НК РК, в 2009 году вправе применять инвестиционные налоговые преференции.

Статья опубликована в журнале «Бюллетень бухгалтера»