Актуальные статьи на тему размещены на информационном ресурсе PRO1C.KZ

Налоговый учет в 2010 году регламентируется Налоговым кодексом, утвержденным Законом РК от 10.12.2008 г (с учетом изменений, внесенных в течение 2009 года, в том числе Законом № 200-IV 16.11.09 г. и Законом о введении в действие Налогового кодекса). В статье будут рассмотрены изменения, касающиеся основных видов налогов, которые необходимо учесть при начале работы в 2010 году.

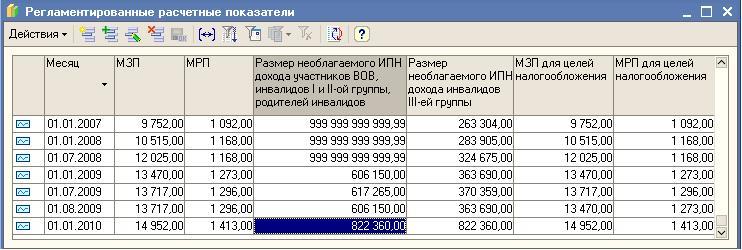

Расчетные показатели

№ 99-IV Законом о Республиканском бюджете № 219-IV от 07.12.2009 г. с 1 января 2010 года установлены следующие значения расчетных показателей:

«Статья 9…

- минимальный размер заработной платы — 14 952 тенге;

…

- месячный расчетный показатель для исчисления пособий и иных социальных выплат, а также для применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан — 1 413 тенге».

Важно отметить, что поправка, внесенная Законом РК № 188-IV от 17.07.2009, и определяющая понятия «МРП и МЗП в целях налогообложения», вызывавшая многочисленные споры в прошлом году, действовала только до 31 декабря 2009 года. С 1 января 2010 года эта двойственность исключена, так как Законом РК №200-IV от 16 ноября 2009, непосредственно в Налоговом кодексе уточнено применяемое значение МЗП и МРП в каждой статье, использующей эти регламентированные показатели.

В «1С:Бухгалтерии 8 для Казахстана» значения регламентированных расчетных показателей указывается в регистре «Регламентированные расчетные показатели» (Меню Зарплата → Общие параметры расчета зарплаты). При этом значения граф «МЗП для целей налогообложения» и «МРП для целей налогообложения» необходимо установить равными стандартным МЗП и МРП.

Налог на добавленную стоимость

В 2010 году ставка НДС не изменилась и составила 12%. Сохранены требования к оформлению счетов-фактур в части указания порядкового номера документа арабскими цифрами.

При составлении счетов-фактур необходимо помнить, что в соответствии с подпунктом 3 пункта 5 статьи 263 НК РК:

«В счете-фактуре, являющемся основанием для отнесения в зачет налога на добавленную стоимость в соответствии со статьей 256 настоящего Кодекса, должны быть указаны:

- идентификационный номер поставщика и получателя товаров, работ, услуг.

При этом в соответствии со статьей 47 Закона РК «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)»:

«До истечения трех лет шести месяцев со дня введения в действие Закона Республики Казахстан «О национальных реестрах идентификационных номеров»:

1) по всему тексту Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), за исключением статей 561, 563, 564, 580, пунктов 8, 9 статьи 562 и подпункта 3) статьи 581 слова «идентификационный номер», «идентификационные номера», «идентификационным номером», «идентификационному номеру», «идентификационного номера», «идентификационных номеров» считать словами «регистрационный номер налогоплательщика», «регистрационные номера налогоплательщиков», «регистрационным номером налогоплательщика», «регистрационному номеру налогоплательщика», «регистрационного номера налогоплательщика», «регистрационных номеров налогоплательщиков»»

Закон РК «О национальных реестрах идентификационных номеров» принят 12 января 2007 года, опубликован в феврале 2007 года и вводится в действие со дня его официального опубликования. Таким образом, необходимость указания ИИН и БИН возникает в августе 2010 года. До 13 августа 2010 года необходимым условиям оформления счета-фактуры является указание в нем РНН поставщика и получателя.

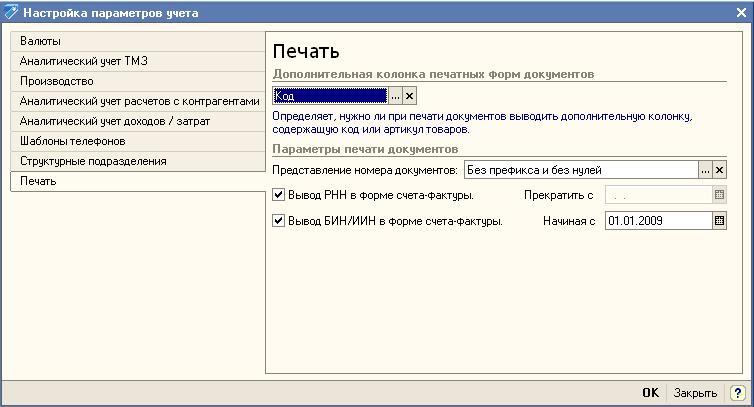

Обратите внимание, что в статье 263 указывается перечень необходимых реквизитов, но не запрещается наличия в счете-фактуре дополнительных данных. Поскольку в августе 2010 года возникнет необходимость указания в отчетности (в том числе в формах 300.07 и 300.08) информации о БИН/ИИН покупателей и поставщиков, то кажется важным своевременно предоставить клиентам информацию о собственном БИН/ИНН и собрать в свою очередь сведения об идентификационных номерах контрагентов предприятия. С этой целью возможно начать ввод в счетах-фактурах информации об идентификационных номерах совместно с информацией о РНН. В версии 1.5.14 1С:Бухгалтерии для Казахстана появилась возможность опционального вывода в счетах-фактурах информации о РНН и БИН. В форме настройки параметров печати (меню Предприятие-Настройка вкладка Печать) можно отметить необходимые реквизиты и указать дату:

- Прекращения ввода информации о РНН (13 августа 2010 года)

- Начала ввода информации о БИН (не позднее 13 августа 2010 года).

Если для БИН указать дату начала его вывода 1 января 2010 года, то до 13 августа в счетах-фактурах совместно с РНН будет выводиться БИН/ИИН предприятия покупателя и поставщика.

Индивидуальный подоходный налог

Порядок расчета и ставки налога не изменились в сравнении с 2009 годом. Изменения коснулись определения объектов обложения. В частности в 2010 году увеличен предел необлагаемого ИПН дохода для инвалидов, причем для всех групп инвалидности установлен единый предел - 55-кратный минимальный размер заработной платы, установленного законом о республиканском бюджете и действующий на начало финансового года.

В 1С:Бухгалтерии 8 для Казахстана размер необлагаемого ИПН дохода инвалидов, в разрезе групп инвалидности указывается в регистре «Регламентированные расчетные показатели» (Меню Зарплата – Общие параметры расчета зарплаты).

С 1 января 2010 года необходимо установить в графах:

- «Размер необлагаемого ИПН дохода участников ВОВ, инвалидов I и II-ой группы»

- «Размер необлагаемого ИПН дохода инвалидов III-ей группы»

значение 55 *14 952 = 822 360 тенге.

Значение этих граф не следует изменять в течение года даже в случае изменения величины минимальной заработной платы. Поскольку в статье 156 содержится уточнение о том, что размер необлагаемого дохода всегда определяется исходя из величины МЗП на начало года и таким образом является неизменным в течение всего года.

Статьей 156 конкретизированы лица, имеющего право на применение п. 13 статьи 156 и период применения этой льготы:

- участники Великой Отечественной войны и приравненные к ним лица;

- лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- лица, проработавшие (прослужившие) не менее 6 месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденных орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны;

- инвалиды I, II, III групп;

- дети-инвалиды;

- один из родителей лица, имеющего категорию «ребенок-инвалид», - до достижения таким лицом восемнадцатилетнего возраста;

- один из родителей лица, признанного инвалидом по причине «инвалид с детства», - в течение жизни такого лица;

Социальный налог и социальные отчисления

В части социального налога так же сохранен порядок и ставки налога, применяемые в 2009 году. Ставка социального налога для общеустановленного режима составляет 11%. Индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, частные нотариусы, адвокаты уплачивают социальный налог в 2-кратном размере месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату уплаты, за себя и однократном размере месячного расчетного показателя за каждого работника.

Таким образом, в случае изменения размера МРП индивидуальным предпринимателям будет необходимо перерассчитать социальный налог в зависимости от величины МРП, действующей на дату уплаты налога в бюджет.

В соответствии с постановлением Правительства Республики Казахстан от 21 июня 2004 года № 683 «Об утверждении Правил исчисления и перечисления социальных отчислений» в 2010 году ставка социальных отчислений увеличена и составляет 5 процентов от объекта исчисления социальных отчислений. В 1С:Бухгалтерии 8 размер социальных отчислений указывается в регистре «Сведения о ставках налогов, сборов и отчислений» (меню Предприятие - Налоги).

Налог на имущество

Конкретизирован способ определения объектов, подлежащих обложению налогом на имущество:

«Статья 396.

1. Объектом налогообложения для индивидуальных предпринимателей и юридических лиц являются находящиеся на территории Республики Казахстан:

1) здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной государственным уполномоченным органом в области технического регулирования, и учитываемые в составе основных средств или инвестиций в недвижимость в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности».

Таким образом, теперь отсутствует необходимость в определении связанности объекта с землей и для правильного определения базы налогообложения достаточно классификации по кодам классификатора основных фондов.

Изменить признак обложения налогом на имущество В 1С:Бухгалтерии 8 можно с помощью документа «Изменение состояния ОС» (меню ОС и НМА).

Налог на транспорт

В перечень объектов обложения и ставок обложения, определенный в статье 367 НК, добавилась новая категория объектов:

- Железнодорожный тяговый подвижной состав

- Мотор-вагонный подвижной состав

Для которых налог на транспорт рассчитывается по ставке 1% от месячного расчетного показателя (установленного на начало года) с каждого киловатта общей мощности транспортного средства.

Изменить признак обложения налогом на транспорт можно с помощью документа «Изменение состояния ОС» (меню ОС и НМА).

Прочие изменения

Среди прочих изменений, внесенных в Налоговый кодекс Законом РК №200-IV от 16 ноября 2009 г. хотелось бы отметить поправку в статье 72 НК РК, с помощью которой теперь налогоплательщик вправе подать заявление на продление срока предоставления отчетности без ранее существовавшего ограничения (за 30 календарных дней до наступления срока сдачи отчетности). То есть в любое удобное время до наступления срока предоставления отчетности. Как и прежде – продление срока предоставления отчетности не изменяет срока уплаты налогов.

Статья опубликована в журнале «Бюллетень бухгалтера»