Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

В ходе хозяйственной деятельности предприятий общественного питания нередки случаи, когда предприятие производит не только готовую продукцию, но и полуфабрикаты. При этом расходы на амортизацию оборудования должны быть включены в себестоимость не только готовой продукции, но и в себестоимость произведенных полуфабрикатов. В рамках данной статьи будет рассказано, как в прикладном решении «1С-Рейтинг: Общепит» отразить выпуск полуфабрикатов и распределить расходы по начисленной амортизации оборудования как на произведенные полуфабрикаты, так и на готовую продукцию.

В первую очередь, рассмотрим, каким образом в программе оформляется выпуск полуфабрикатов.

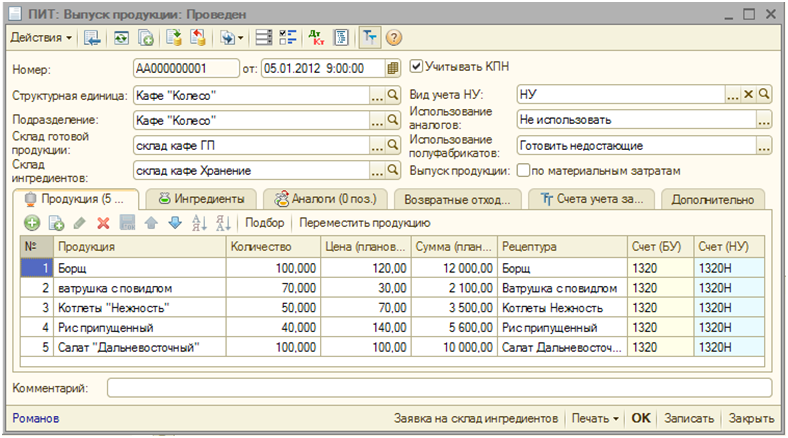

Факт выпуска полуфабрикатов так же, как и готовых блюд, регистрируется документом «Выпуск продукции».

В табличной части «Продукция» вводится список продукции, подлежащей приготовлению, а на основании рецептур продукции формируется список ингредиентов, которые должны быть израсходованы на приготовление. При проведении документа списываются все ингредиенты с учетом вложенных рецептур (для ингредиентов — полуфабрикатов) и замены ингредиентов аналогами, а также приходуется готовая продукция, при этом выпуск приготовленных полуфабрикатов не регистрируется.

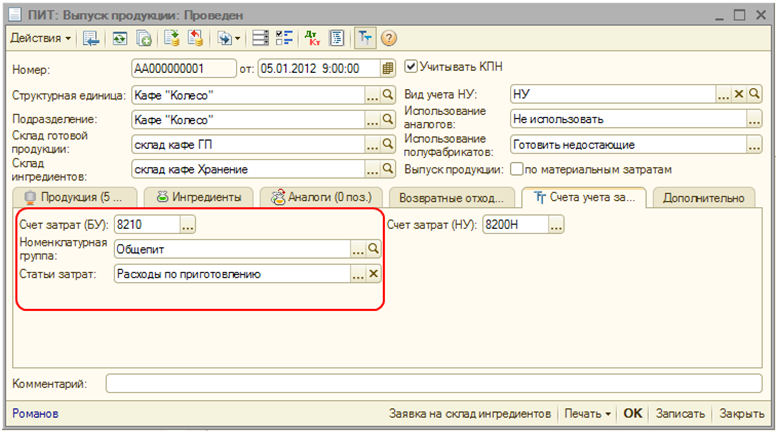

Для выпуска полуфабриката необходимо создать отдельный документ «Выпуск продукции», в котором на закладке «Счета учета затрат» необходимо установить счет 8210 «Полуфабрикаты собственного производства».

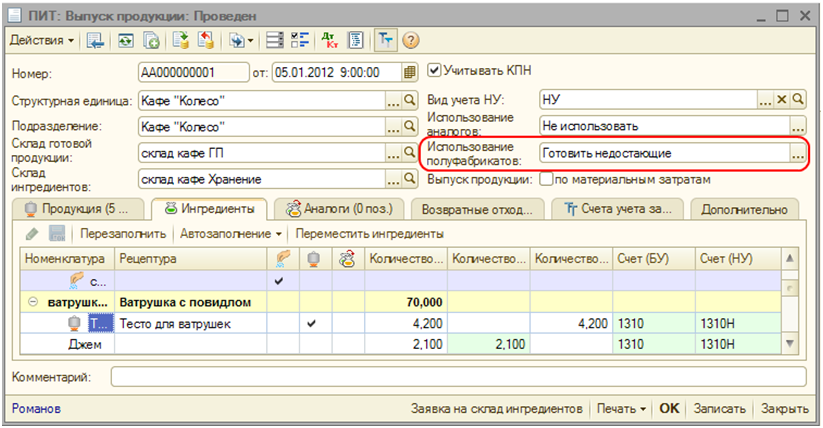

Если при выпуске продукции, в рецептуру которой входит полуфабрикат, используется уже готовый полуфабрикат, и готовить его не нужно, тогда в шапке документа «Выпуск продукции» необходимо установить значение «Готовить недостающие» для реквизита «Использование полуфабрикатов».

Тогда при приготовлении будет списан уже приготовленный полуфабрикат, а не ингредиенты для его приготовления. Если на складе нет готовых полуфабрикатов, то полуфабрикат будет приготовлен по указанной для него рецептуре.

Далее рассмотрим, какие настройки необходимо произвести, чтобы включить в себестоимость выпущенных полуфабрикатов и готовой продукции расходы по износу оборудования.

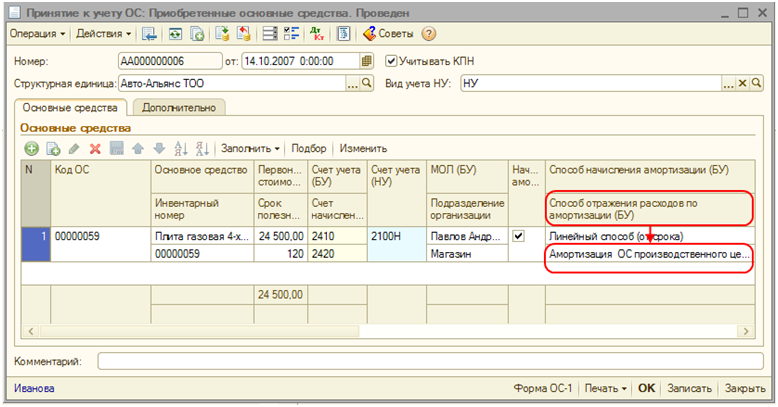

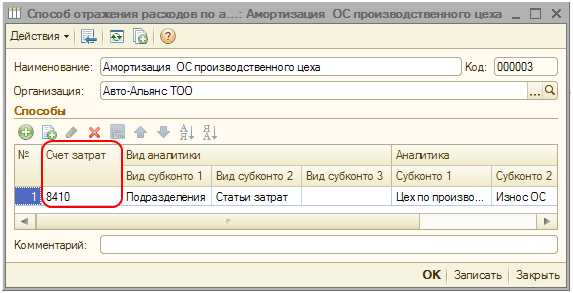

Чтобы затраты по износу оборудования включались в себестоимость выпускаемой готовой продукции и полуфабрикатов, необходимо для основного средства при принятии его к учету документом «Принятие к учету ОС» указать способ отражения расходов по амортизации.

Для хранения способов отражения расходов по амортизации в конфигурации предусмотрен справочник «Способы отражения расходов по амортизации».

Для способа отражения расходов по амортизации должен быть указан счет отнесения затрат 8410.

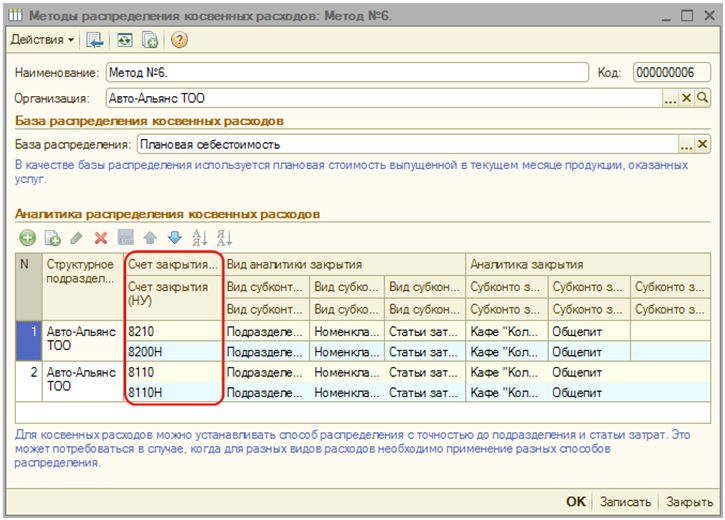

Далее необходимо задать метод распределения косвенных расходов. Для этого в справочнике «Методы распределения косвенных расходов» нужно добавить новый метод распределения, в котором выбрать базу распределения косвенных расходов «Плановая себестоимость», а в аналитике распределения косвенных расходов указать счета 8210 «Полуфабрикаты собственного производства» и 8110 «Основное производство» для пропорционального распределения расходов на готовую продукцию и полуфабрикаты. В случае, если расходы по амортизации необходимо распределять на определенную аналитику, то для данных счетов может быть заполнена аналитика закрытия в реквизитах «Субконто закрытия 1», «Субконто закрытия 2» и «Субконто закрытия 3». В данном случае заполнение аналитики необязательно, так как указанные счета являются счетами производственного учета.

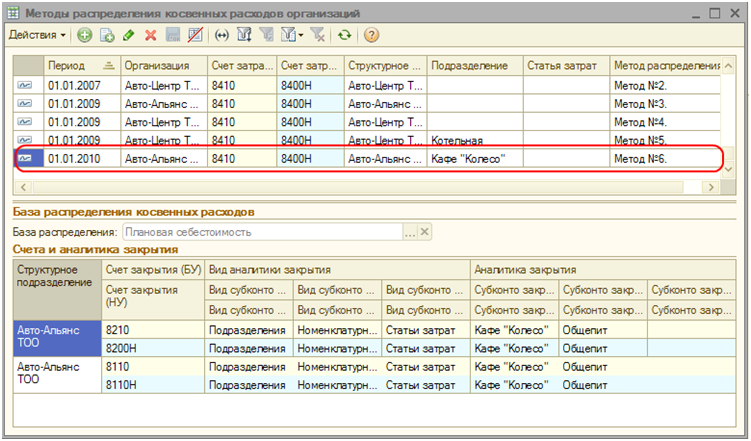

Затем, в регистре сведений «Методы распределения косвенных расходов» необходимо создать новую строку с указанием ранее созданного метода распределения.

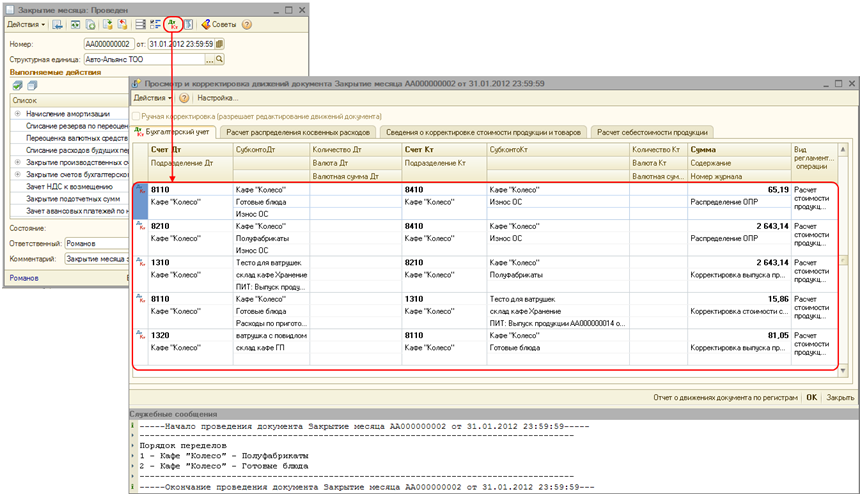

После выполнения всех вышеперечисленных действий, необходимо последовательно выполнить операции «Начисление амортизации» и «Расчет и корректировка себестоимости (услуг)» документа «Закрытие месяца» в конце отчетного периода.

Операцией «Начисление амортизации» будет начислена амортизация оборудования, затраты по которой будут отнесены на счет 8410, согласно заданному способу отражения расходов по амортизации. При помощи операции «Расчет и корректировка себестоимости (услуг)» будет выполнено распределение начисленной амортизации, согласно заданному методу распределения косвенных расходов.

В статье рассмотрен порядок выпуска полуфабрикатов и распределения расходов по начисленной амортизации оборудования не только на готовую продукцию, но и на произведенные полуфабрикаты, что позволяет полноценно вести производственный учет на предприятиях общественного питания.

Желаем успехов в работе!