Строка 100.00.009 является наиболее трудоемкой в Декларации по форме 100.00 и вызывает у пользователей большое количество вопросов по ее заполнению. В данной статье рассматривается механизм формирования вычета по строке на примерах.

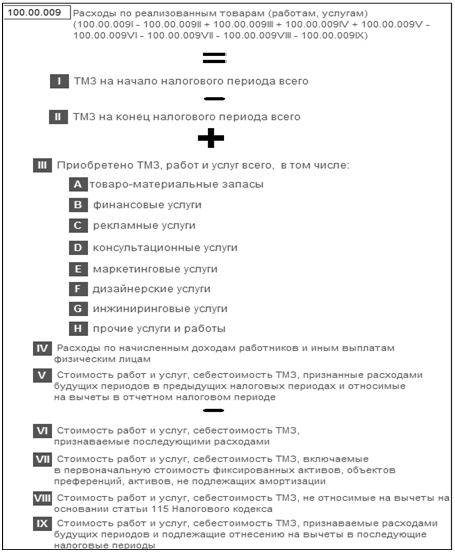

В строке 100.00.009 Расходы по реализованным товарам (работам, услугам) указывается себестоимость реализованных (использованных) товаров, стоимость приобретенных работ, услуг, относимые на вычеты в соответствии со статьей 100 Налогового Кодекса.

Срока рассчитывается по формуле: 100.00.009 I – 100.00.009 II + 100.00.009 III + 100.00.009 IV + 100.00.009 V – 100.00.009 VI – 100.00.009 VII – 100.00.009 VIII – 100.00.009 IX.

Концепция формирования данной строки заключается в следующем: вначале определяются суммы всех затрат, понесенные в отчетном периоде, а затем исключаются затраты, которые не могут быть отнесены на вычеты и затраты, которые относятся на вычеты в других строках/приложениях. К ним относятся последующие расходы, расходы, включаемые в первоначальную стоимость фиксированных активов, объектов преференций, активов, не подлежащих амортизации.

Рассмотрим особенности формирование вычета по строке 100.00.009 по ТМЗ

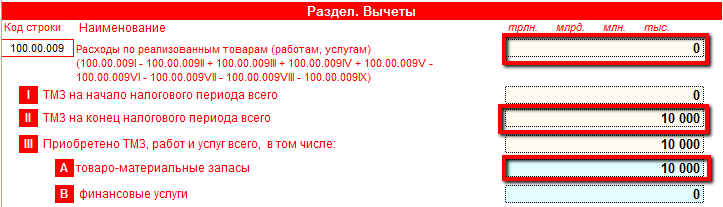

Пример: У организации на начало налогового периода имеются ТМЗ на сумму 10 000 тг. В отчетном периоде ТМЗ были реализованы. Таким образом, в Декларации за период отразятся следующие данные: строка 100.00.009I – 10 000 тг., строка 100.00.009II - 0 тг. (ТМЗ реализованы). У организации образуется вычет в размере 10 000 тг. по строке 100.00.009.

Пример: В отчетном периоде приобретены ТМЗ на сумму 10 000 тг., которые не были использованы на конец года в ходе обычной деятельности предприятия. При формировании формы 100.00 приобретение ТМЗ отразиться по строке 100.00.009IIIA, остаток на конец отразится по строке 100.00.009II. Таким образом, в итоге у организации по строке 100.00.009 вычета не образуется.

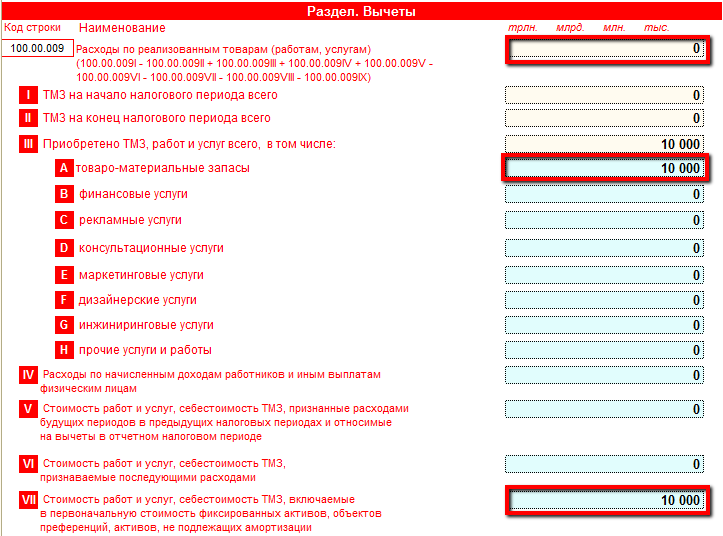

Рассмотрим заполнение строки 100.00.009 при наличии расходов по строительству

Пример: В отчетном периоде организацией приобретены ТМЗ на сумму 10 000 тг. Данные ТМЗ использованы в строительстве собственного здания. Стоимость приобретенных ТМЗ отразится по строке 100.00.009IIIA, отнесение стоимости ТМЗ на строительство отразится по строке 100.00.009VII. Таким образом, в строке 100.00.009 вычет по ТМЗ, использованным в строительстве не образуется.

Затраты на строительство будут учтены в первоначальной стоимости фиксированного актива при его вводе в эксплуатацию. Если ввод в эксплуатацию произведен в текущем периоде, первоначальная стоимость поступившего ФА (с учетом затрат на строительство), отразится в приложении 100.02 по строке 100.02.002. Данная величина будет постепенно относится на вычеты путем начисления амортизационных отчислений. Вычеты по ФА отражаются в строке 100.00.017.

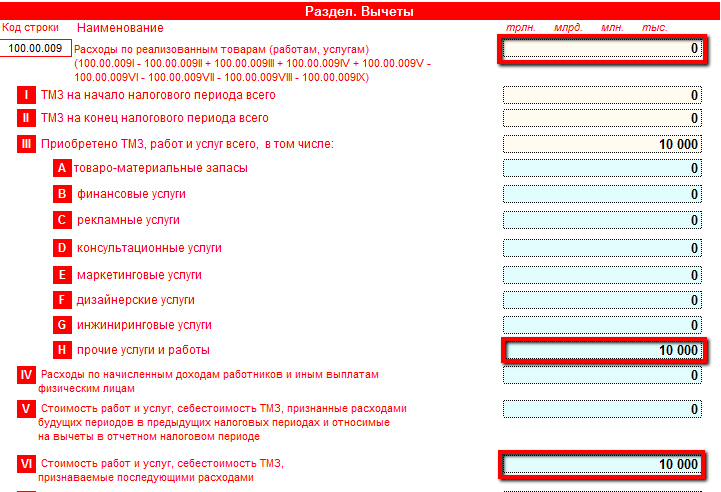

Рассмотрим заполнение строки 100.00.009 при наличии расходов по ремонту

Пример: Организацией приобретены услуги по текущему ремонту основного средства. Стоимость услуги составляет 10 000 тг. Приобретение услуги отражается по строке 100.00.009IIIH. Отнесение приобретенной услуги на последующие расходы отразится по строке 100.00.009VI. Таким образом, в строке 100.00.009 вычет не образуется.

Стоимость приобретенных услуг по текущему ремонту отразится по строке 100.02.010 приложения 100.02 и будет отнесена на вычеты через строку 100.00.017.

Отражение в строке 100.00.009 заработной платы работников, занятых в строительстве

Пример: Организация собственными силами производит строительство фиксированного актива. В процессе строительства задействованы рабочие, заработная плата которых будет включена в первоначальную стоимость фиксированного актива при его вводе в эксплуатацию. В соответствии со статьей 110 Налогового кодекса, на вычеты не относятся расходы по начисленным доходам работников, включаемые в первоначальную стоимость фиксированных активов. Таким образом, данные затраты не будут отображаться по строке 100.00.009IV.

Затраты на строительство будут учтены в первоначальной стоимости фиксированного актива при его вводе в эксплуатацию и отнесены на вычеты путем исчисления амортизационных отчислений.

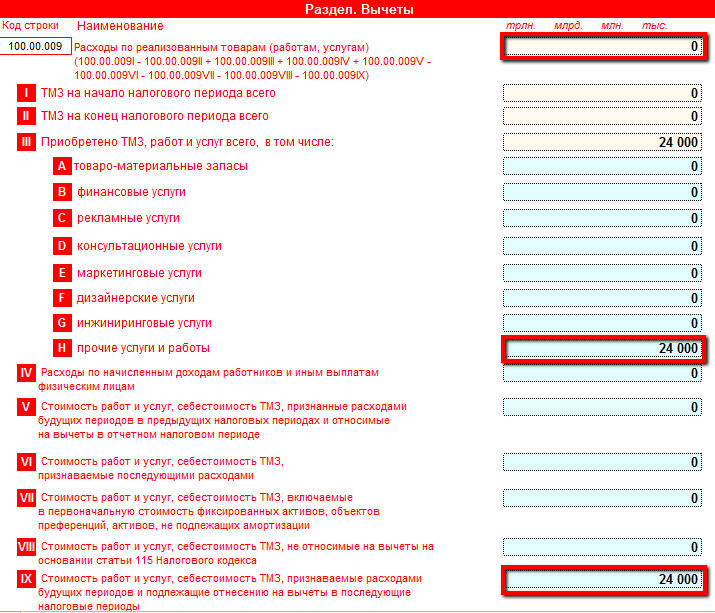

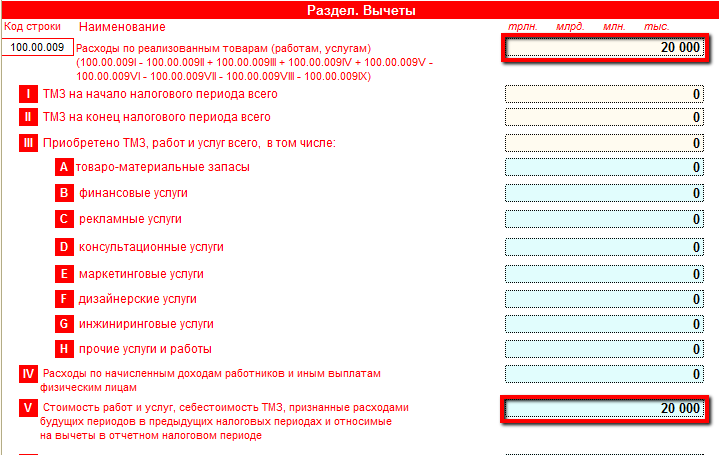

Отражение в строке 100.00.009 расходов будущих периодов

Пример: Организация в 2013 году приобрела услуги на сумму 24 000 тг. Данные услуги признаны расходами будущих периодов, относимые на вычеты в 2014 году. Приобретенные РБП в 2013 году отразились по строке 100.00.009IIIH и 100.00.009IX. Таким образом, в 2013 году приобретенные РБП не образовали вычета по строке 100.00.009.

В 2014 году РБП, признанные в 2013 году, списаны в размере 20 000 тг. Данная сумма отражается по строке 100.00.009V и относится на вычет по строке 100.00.009.

Желаем успехов в работе!