Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Курсовая разница — разница, возникающая при переводе определенного количества единиц в одной валюте в другую валюту с использованием разных обменных курсов валют.

Сумма курсовой разницы определяется в соответствии с МСФО 21 и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

В соответствии со статьей 85 Налогового кодекса, к совокупному годовому доходу относится превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы.

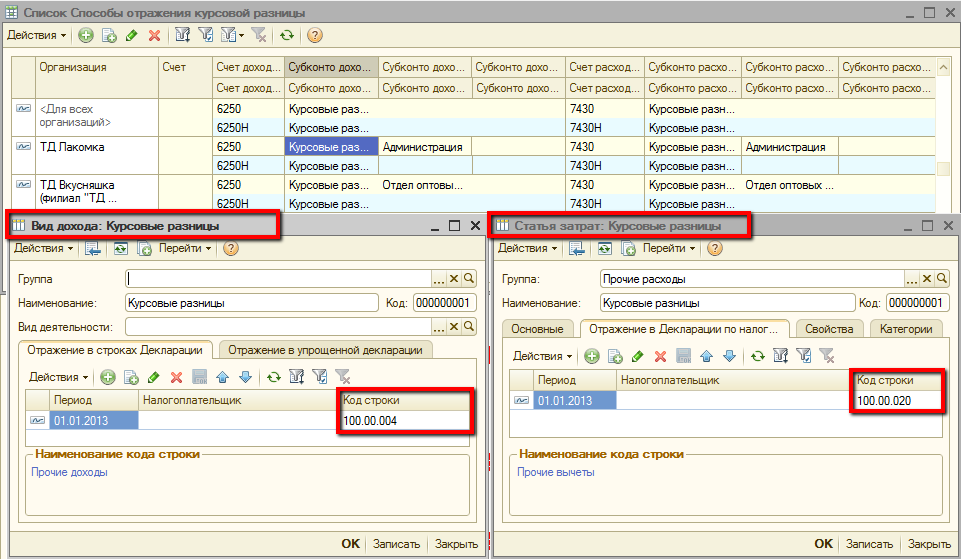

При заполнении Декларации сумма превышения положительной курсовой разницы над отрицательной курсовой разницей признается в составе СГД предприятия и отражается в строке 100.00.004 Прочие доходы.

Превышение отрицательной курсовой разницы над положительной в соответствии со статьей 113 Налогового кодекса, отражается в составе прочих вычетов в строке 100.00.020 Прочие вычеты.

Сведения о счетах бухгалтерского, налогового учета, их аналитики, для отражения доходов и расходов по курсовой разнице хранятся в регистре сведений Способы отражения курсовой разницы.

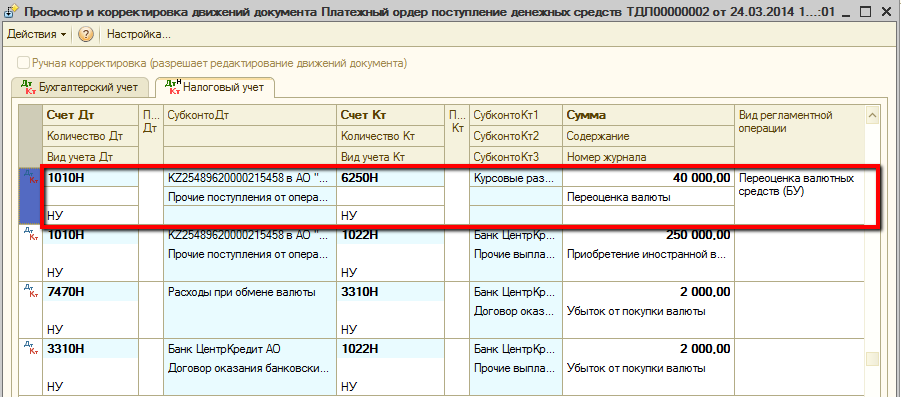

Пример: доходы организации по курсовой разнице за период составляют 40 000 тг, расходы по курсовой разницы — 60 000 тг.

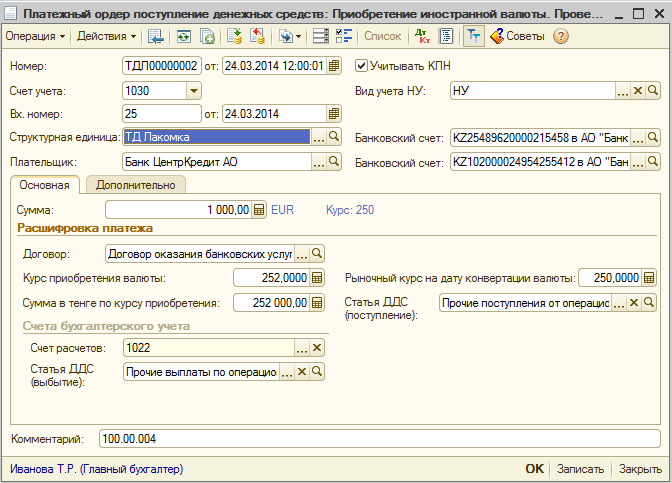

Положительная курсовая разница образовалась при приобретении иностранной валюты документом Платежный ордер поступление денежных средств по новому курсу валюты.

Имеющаяся ранее валюта была переоценена по новому курсу, что провело к образованию положительной курсовой разницы в размере 40 000 тг.

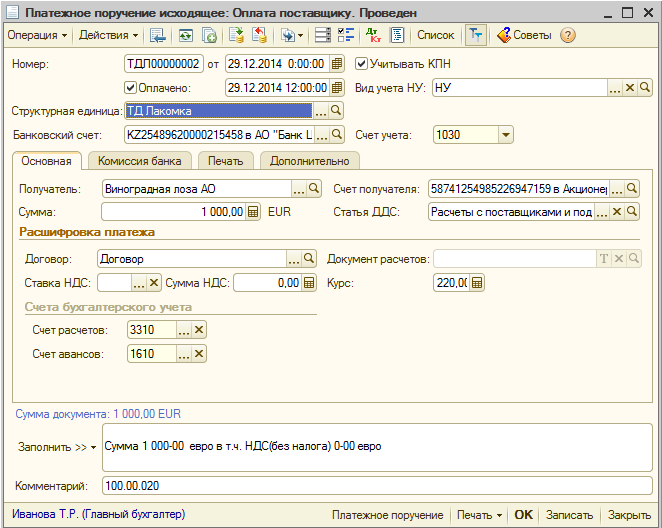

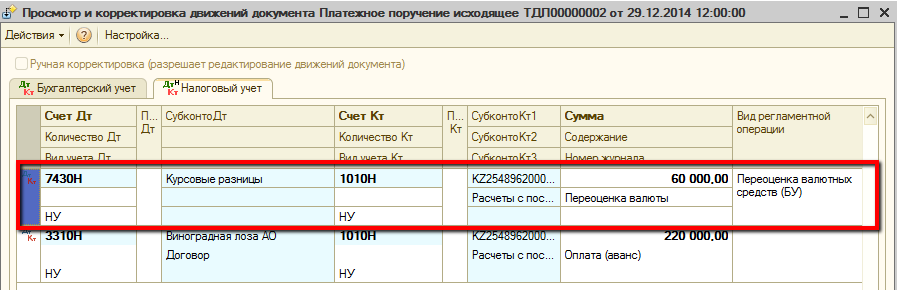

Отрицательная курсовая разница образовалась при оплате поставщику в валюте. Оплата оформлена документом Платежное поручение исходящее.

В момент оплаты курс валюты оказался ниже курса последней переоценки. Поэтому остаток валютных средств был переоценен документом по новому курсу, что привело к образованию отрицательной курсовой разницы в размере 60 000 тг.

В рассматриваемом примере величина отрицательной курсовой разницы превышает положительную на 20 000 тг. Данное превышение отражается по строке 100.00.020 Прочие вычеты.

В ситуации, когда положительная курсовая разница превысила бы отрицательную, превышение отразилось бы по строке 100.00.004 Прочие доходы.

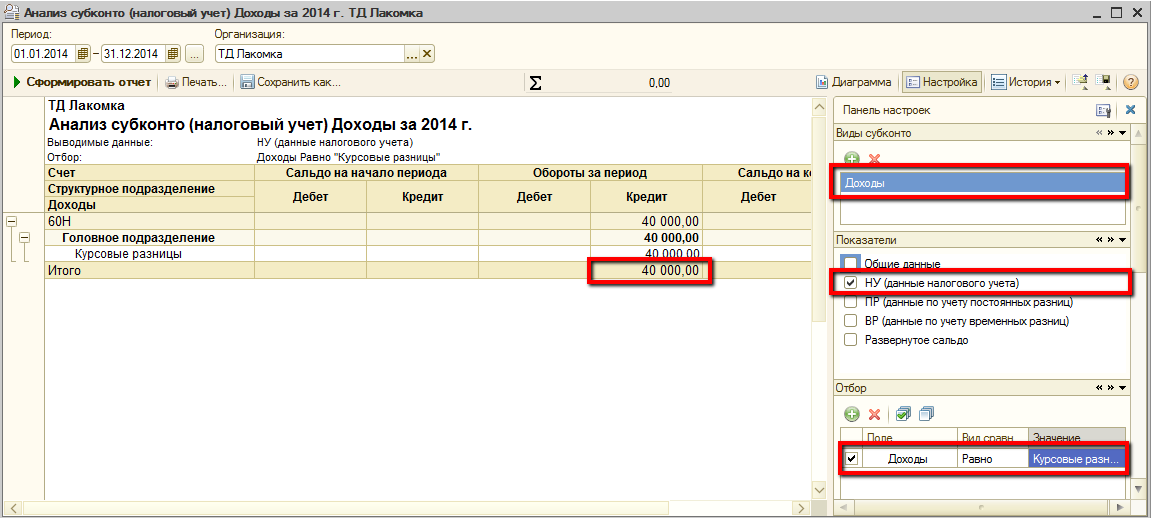

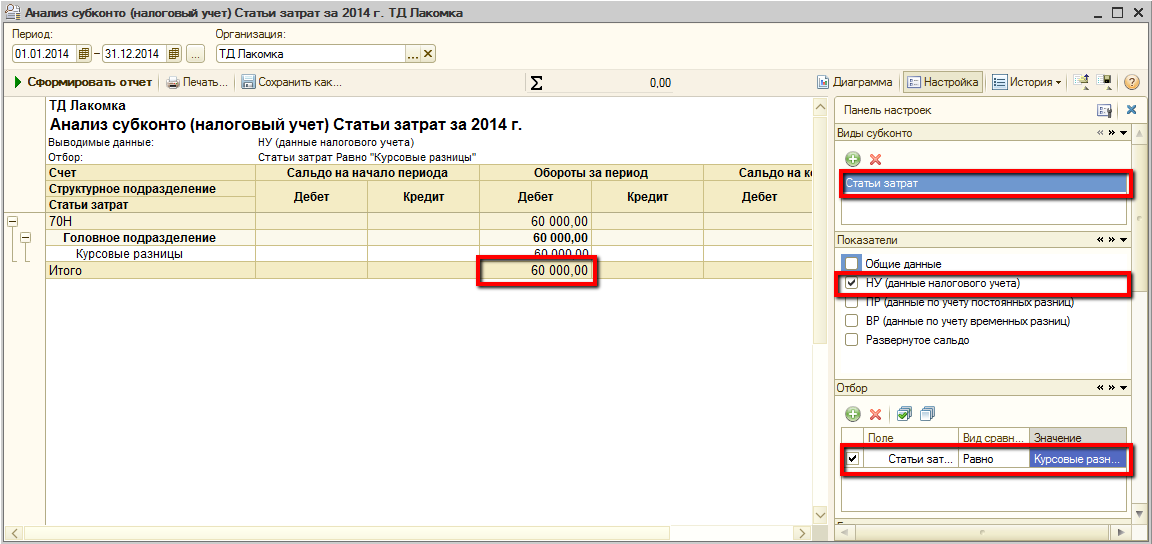

Проверить корректность расчета и отражения курсовых разниц можно при помощи отчета Анализ субконто (НУ).

Проверка осуществляется в 2 этапа:

- Формируем отчет Анализ субконто (НУ), по виду субконто — «доходы» с отбором по статье доходов, ссылающейся на код строки 100.00.004. Проверить какие виды дохода ссылаются на строку 100.00.004 можно через регистр сведений Коды строк Декларации по налогу на прибыль.

- Формируем еще один отчет Анализ субконто (НУ), по виду субконто — «статьи затрат» с отбором по статье затрат, ссылающейся на код строки 100.00.020. Проверить какие статьи затрат ссылаются на строку 100.00.020 можно через регистр сведений Коды строк Декларации по налогу на прибыль.

Сравниваем полученные данные, для определения вида образовавшейся курсовой разницы (отрицательная или положительная курсовая разница).

Желаем успехов в работе!