Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Приложение 100.02 предназначено для определения вычетов по фиксированным активам в соответствии со статьями 116-122 Налогового кодекса РК, а так же для определения убытка от выбытия фиксированных активов 1 группы, переносимого на последующие налоговые периоды в соответствии с пунктом 1 статьи 137 Налогового кодекса.

В заполнении приложения участвуют только фиксированные активы, т.е. активы, по которым присутствуют записи в регистре сведений Фиксированные активы или в регистре Фиксированные активы, учитываемые отдельно.

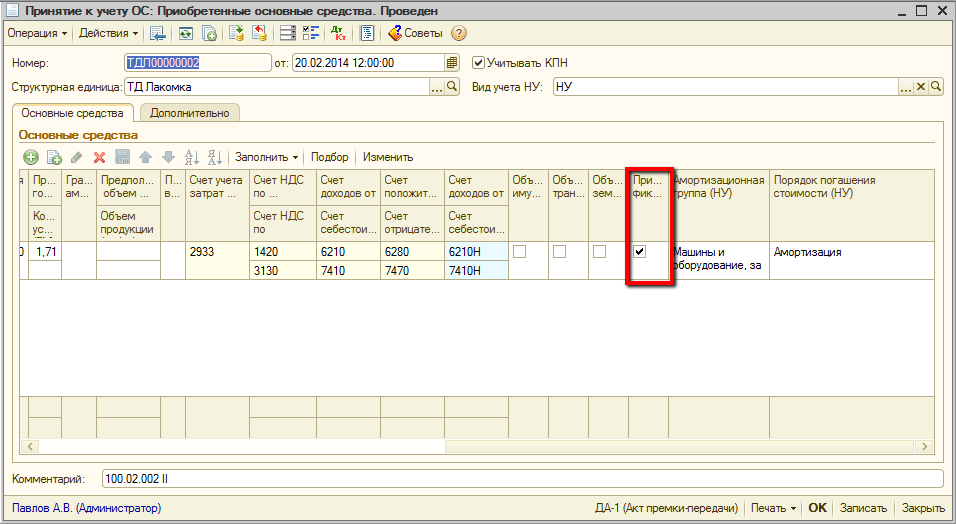

В конфигурации признак фиксированного актива устанавливается в документе Принятие к учету ОС, Ввод начальных остатков по ОС.

Стоимость фиксированных активов относится на вычеты посредством исчисления амортизационных отчислений и путем применения других вычетов, предусмотренных Налоговым кодексом РК.

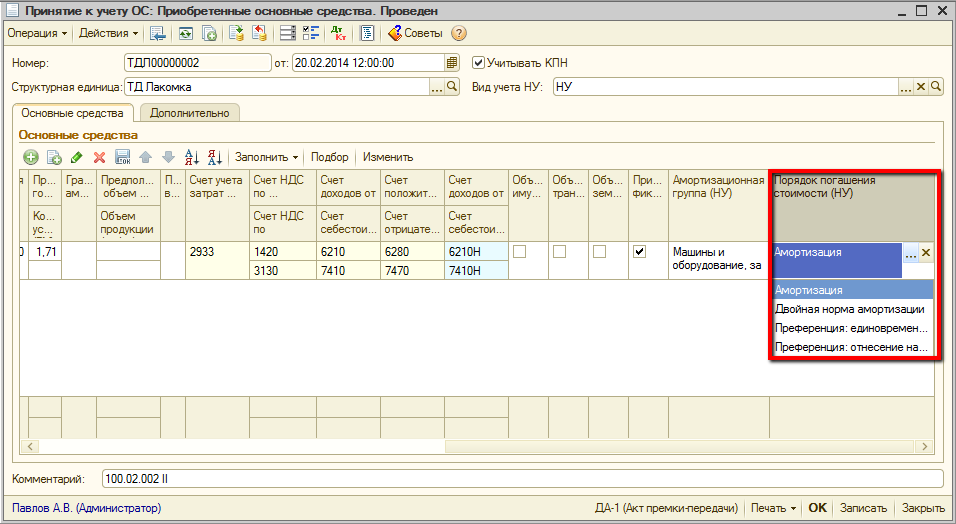

Фиксированные активы с порядком погашения стоимости в НУ «Амортизация» учитываются на счете 2100Н «ВА, включенные в стоимостный баланс».

Активы с порядком погашения «Двойная норма амортизации» или «Преференция» — на счете 2200Н «ВА не включенные в стоимостный баланс».

Выбираемый порядок погашения стоимости по НУ будет влиять на заполнение данного Приложения.

Порядок погашения стоимости (НУ) устанавливается в документах Принятие к учету ОС и Ввод начальных остатков по ОС.

В строке 100.02.001 Стоимостный баланс групп (подгрупп) на начало налогового периода отражается начальное дебетовое сальдо счета 2100Н «ВА, включенные в стоимостный баланс» с видом учета НУ.

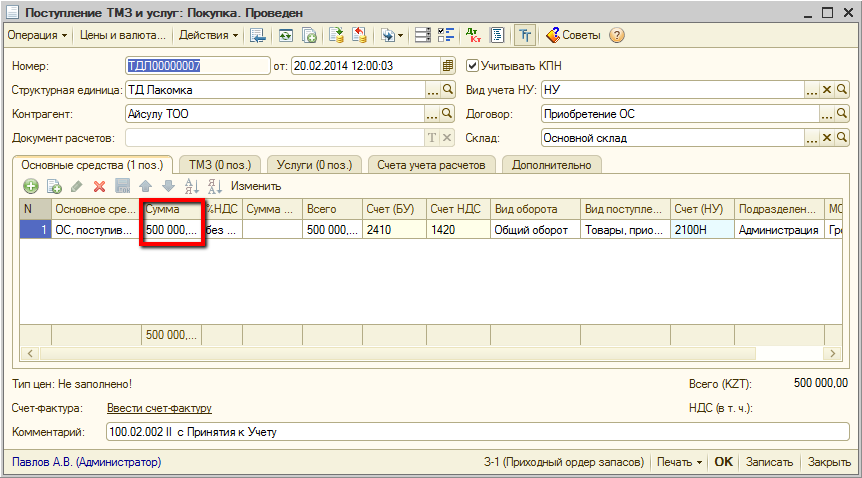

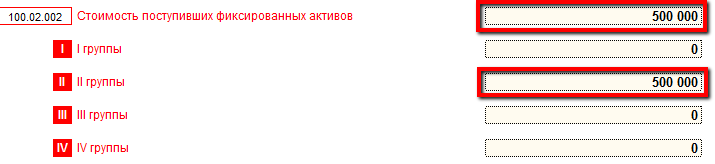

В строке 100.02.002 Стоимость поступивших фиксированных активов отражается разница дебетового и кредитового оборота счета 2100Н с видом движения стоимости «Поступление» с видом учета НУ.

Пример: организация приобрела фиксированный актив за 500 000 тг. Операция по поступлению ОС отражена документом Поступление ТМЗ и услуг с видом операции Покупка.

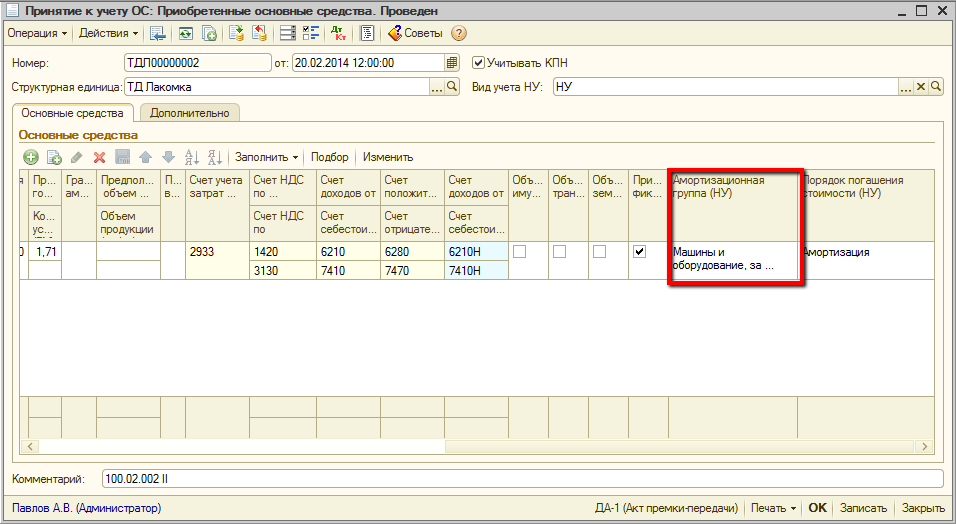

Документом Принятие к учету фиксированный актив отнесен ко второй амортизационной группе.

Поступивший фиксированный актив отражается по строке 100.02.002.II.

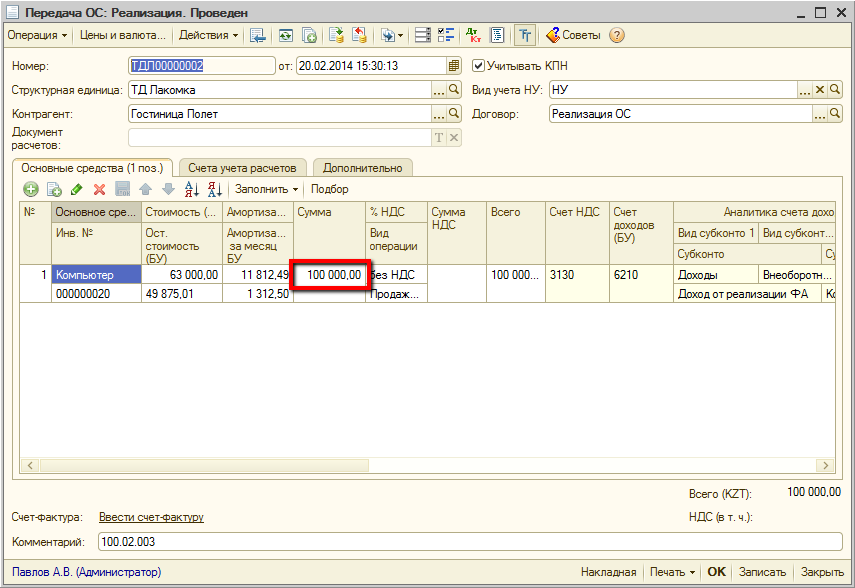

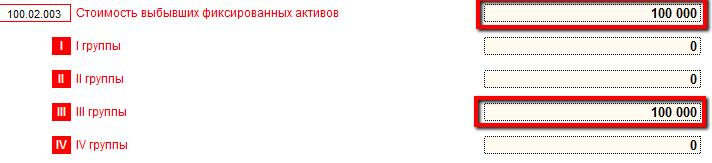

В строке 100.02.003 Стоимость выбывших фиксированных активов отражается разница кредитового и дебетового оборота счета 2100Н с видом движения стоимости «Выбытие» с видом учета НУ.

Пример: организация реализует фиксированный актив на сумму 100 000 тг. Операция реализации отражена документом Передача ОС с видом документа Реализация.

Величина реализации фиксированного актива отражается по строке 100.02.003 по группе, к которой он был отнесен при принятии к учету.

Заполнение строки 100.02.004 Последующие расходы по фиксированным активам, относимые на увеличение стоимостных балансов групп (подгрупп) в соответствии с пунктом 3 статьи 122 Налогового кодекса заполняется при осуществлении капитального ремонта. Отражение ремонтных работ рассмотрено в отдельной статье.

В строке 100.02.005 Стоимостный баланс групп (подгрупп) на конец налогового периода указывается стоимостный баланс фиксированных активов на конец налогового периода, определенный в соответствии с пунктом 8 статьи 117 Налогового кодекса. Расчет стоимостного баланса группы производится по формуле: баланс группы на начало + поступившие фиксированные активы – выбывшие + корректировка.

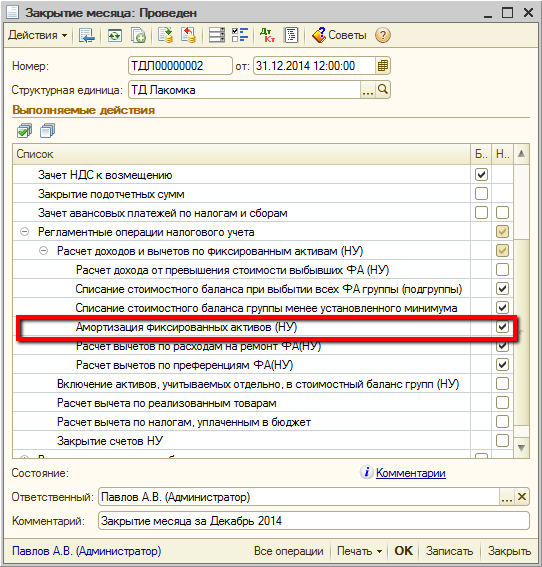

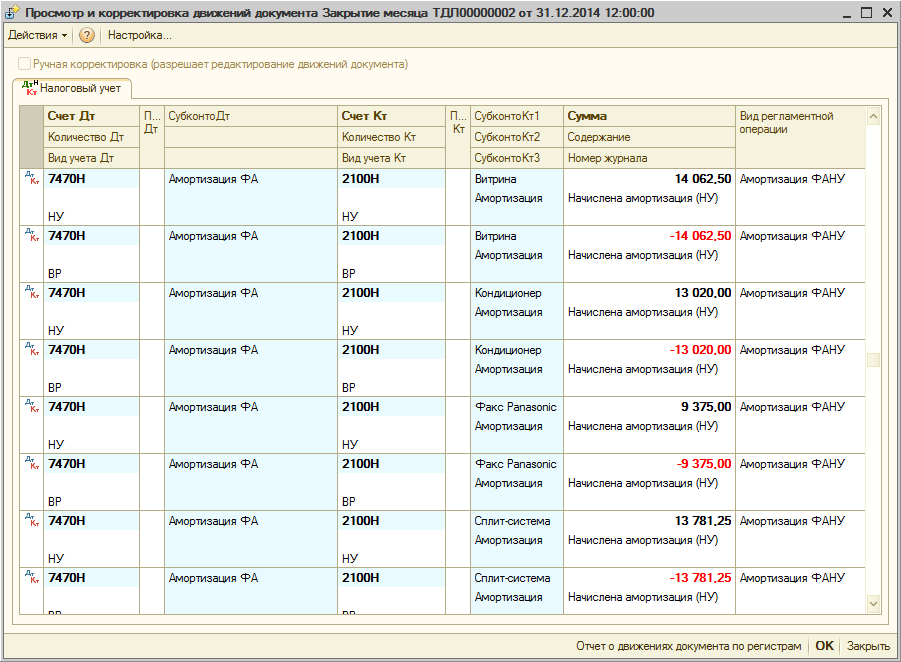

В строку 100.02.006 Амортизационные отчисления по фиксированным активам переносится начисленная амортизация по фиксированным активам, т.е кредитовый оборот счета 2400Н «ВА, включенные в стоимостный баланс» с видом движения стоимости ФА «Амортизация» и видом учета НУ.

Амортизация по фиксированным активам рассчитывается регламентной операцией «Амортизация фиксированных активов (НУ)» документа Закрытие месяца.

В строке 100.02.007 Двойная норма амортизации в соответствии с пунктом 6 статьи 120 Налогового кодекса указывается сумма амортизационных отчислений по фиксированным активам недропользователей, впервые введенным в эксплуатацию, для которых в первый налоговый период применяется двойная норма амортизации. Для того, чтобы для фиксированного актива применялась двойная норма амортизации, в документе Принятие к учету ОС в строке «Порядок погашения стоимости НУ» необходимо указать «Двойная норма амортизации» (см. рис.98).

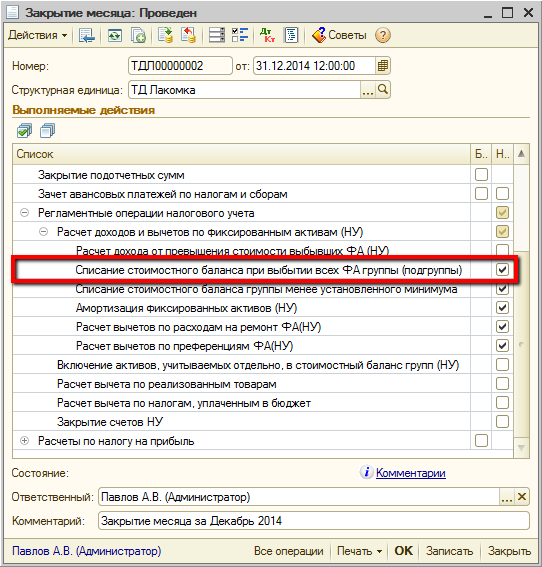

В строке 100.02.008 Величина стоимостного баланса группы и признаваемый убыток по подгруппам (I группы) при выбытии всех фиксированных активов отражается кредитовый оборот счета 2100Н с видом движения стоимости «Списание при выбытии всех активов группы».

Для расчета сумм, относимых в строку 100.02.008, необходимо выполнить регламентную операцию «Списание стоимостного баланса при выбытии всех ФА группы (подгруппы)» документа Закрытие месяца.

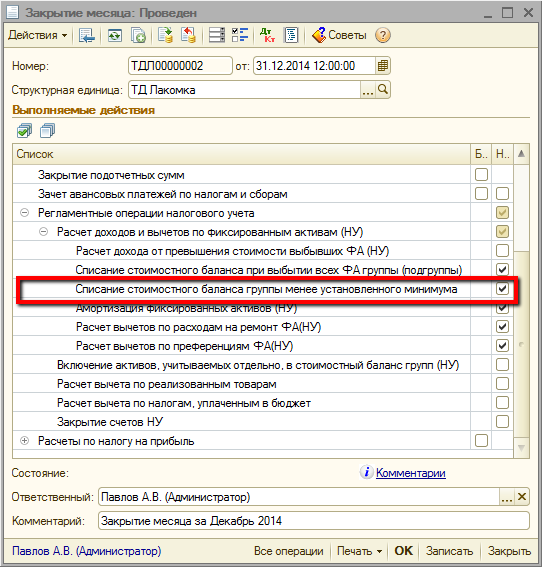

В строке 100.02.009 Величина стоимостного баланса группы (подгруппы) менее 300 месячных расчетных показателей, относимая на вычет указывается общая сумма стоимостных балансов групп (подгрупп) на конец налогового периода, которые составляют сумму меньшую, чем 300 МРП, относимые на вычеты в соответствии с пунктом 4 статьи 121 Налогового кодекса РК.

В строку переносится кредитовый оборот счета 2400Н «ВА, включенные в стоимостный баланс» с видом движения стоимости «Списание стоимостного баланса группы менее минимума» и видом учета НУ.

Для списания стоимостного баланса групп (подгрупп) на конец налогового периода, который составляет величину меньшую, чем 300 МРП, необходимо выполнить регламентную операцию «Списание стоимостного баланса группы менее установленного минимума» в документе Закрытие месяца.

Заполнение строки 100.02.010 Последующие расходы по фиксированным активам, относимые на вычеты в соответствии с пунктом 2 статьи 122 НК связано с наличием текущих ремонтов по ФА. Заполнение данной строки рассмотрено в отдельной статье по ремонту и строительству.

В строке 100.02.011 Итого вычетов по фиксированным активам указывается общая сумма вычетов налогового периода по фиксированным активам. Данная строка рассчитывается по формуле: Амортизационные отчисления по фиксированным активам + Двойная норма амортизации + Величина стоимостного баланса группы (подгруппы) менее 300 месячных расчетных показателей, относимая на вычеты + Последующие расходы по фиксированным активам, относимые на вычеты в соответствии с пунктом 2 статьи 122 Налогового кодекса.

Значение строки 100.02.011 переносится в строку 100.00.017 Вычеты по фиксированным активам с учетом сумы, указанной в строке 100.02.012 Последующие расходы по арендуемым основным средствам, относимые на вычеты в соответствии с пунктом 4 статьи 122 Налогового кодекса.

Желаем успехов в работе!