Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

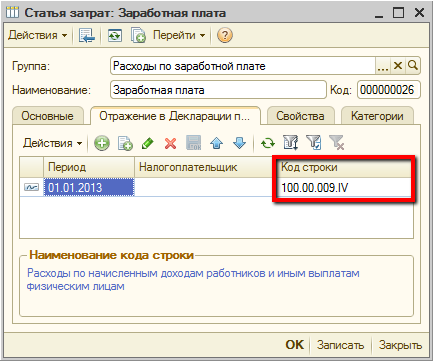

Затраты организации отражаются в справочнике «Статьи затрат». Для каждого вида затрат, по аналогии со справочником «Доходы», можно указать необходимую строку для отражения в Декларации.

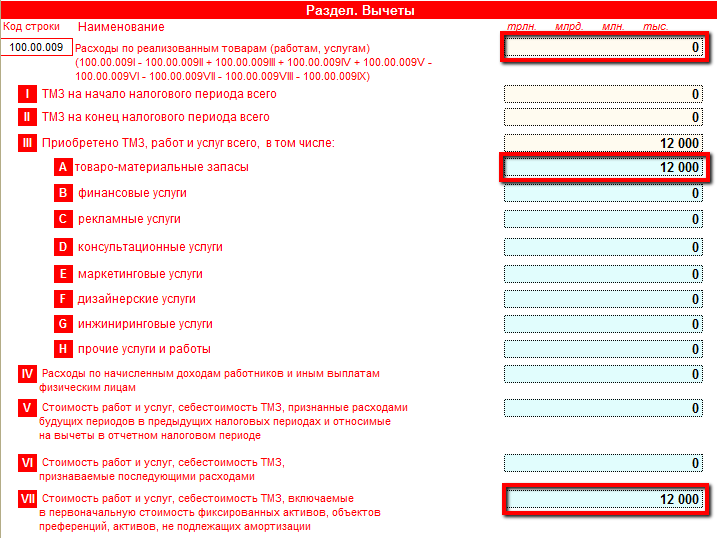

В строке 100.00.009 Расходы по реализованным товарам (работам, услугам) указывается себестоимость реализованных (использованных) товаров, стоимость приобретенных работ, услуг, относимые на вычеты в соответствии со статьей 100 Налогового Кодекса.

Строка рассчитывается по формуле: 100.00.009 I — 100.00.009 II + 100.00.009 III + 100.00.009 IV + 100.00.009 V — 100.00.009 VI — 100.00.009 VII — 100.00.009 VIII — 100.00.009 IX.

Концепция формирования данной строки подробно описана в статье «Декларация по КПН, форма 100.00 за 2014 год в «1С:Бухгалтерия 8 для Казахстана». Концепция формирования строки 100.00.009».

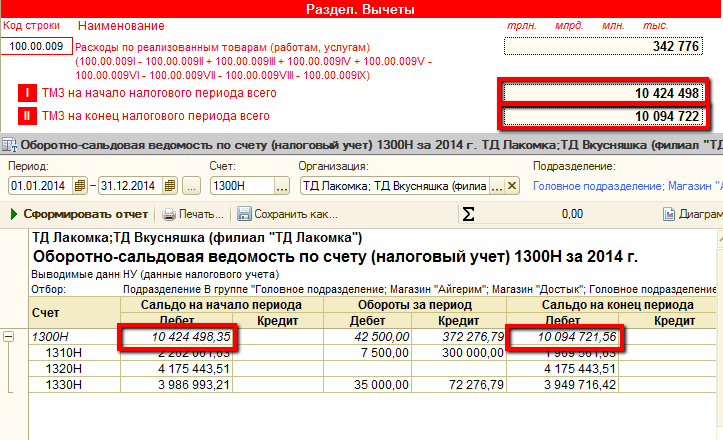

В строку 100.00.009.I ТМЗ на начало налогового периода включается Сальдо на начало периода счетов 1310Н, 1320Н, 1330Н, 1340Н, 1351Н. Строка заполняется по данным налогового учета + постоянные и временные разницы, которые в сумме должны соответствовать данным бухгалтерского учета. Данные, отраженные по строке 100.00.009I должны быть равны данным строки 100.00.009 II за предыдущий период.

У налогоплательщика, представляющего свою первоначальную декларацию, ТМЗ на начало налогового периода могут отсутствовать.

В строку 100.00.009.II ТМЗ на конец налогового периода включается Сальдо на конец периода счетов 1310Н, 1320Н, 1330Н, 1340Н, 1351Н. Строка заполняется по данным налогового учета + постоянные и временные разницы, которые в сумме должны соответствовать данным бухгалтерского учета. В ликвидационной декларации, представляемой налогоплательщиком в течение налогового периода, строка 100.00.009 II заполняется на основании данных ликвидационного баланса.

Проверить корректность заполнения строк 100.00.009I и 100.00.009II можно с помощью отчета Оборотно-сальдовая ведомость по счету (НУ). Отчет формируется за период формирования Декларации по счету 1300Н. В отчет включаются данные с признаком «НУ».

В строку 100.00.009III Приобретено ТМЗ, работ и услуг всего включается стоимость:

- Запасов. При этом следует учитывать, что в этой строке отражаются не только приобретенные запасы, но также и те, которые получены безвозмездно, получены в результате реорганизации путем присоединения, в качестве вклада в уставный капитал и по иным основаниям.

- Выполненных работ и оказанных услуг сторонними организациями, индивидуальными предпринимателями, частными нотариусами, адвокатами, физическими лицами.

В строке работы и услуги разделяются по их видам и отражаются в строках 100.00.009.IIIВ по 100.00.009.IIIH. Для определения вида услуг необходимо руководствоваться статьей 12 Налогового кодекса РК.

Строка 100.00.009.III определяется сложением значений строк с 100.00.009.IIIА по 100.00.009.IIIH.

В строку 100.00.009III А Товарно-материальные запасы включается сумма всех поступлений ТМЗ (дебет счетов 1310Н «Сырье и материалы», 1330Н «Товары» с видом учета НУ и ПР), за исключением возврата ТМЗ поставщику и внутреннего перемещения.

Также в строку включается стоимость работ, услуг по статье затрат с кодом 100.00.009.IIIА (Дт счетов раздела 70Н «Расходы», 80Н «Производство» за исключением счетов 7900Н «Расходы на ремонт ВА», 7410Н «Прочие расходы по внеоборотным активам», Кт счетов раздела 3310Н «Расчеты с контрагентами и прочие взаиморасчеты»). К таким услугам можно отнести те затраты, которые, согласно МСФО №2 и требованиям бухгалтерского законодательства, должны включаться в себестоимость запасов (например, затраты на приобретение и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов).

В строки 100.00.009III В по 100.00.009IIIHвключаются корреспонденции счетов налогового учета с видом учета НУ и ПР. В корреспонденции счетов должна быть выбрана статья затрат, связанная с кодом 100.00.009.III (В по H).

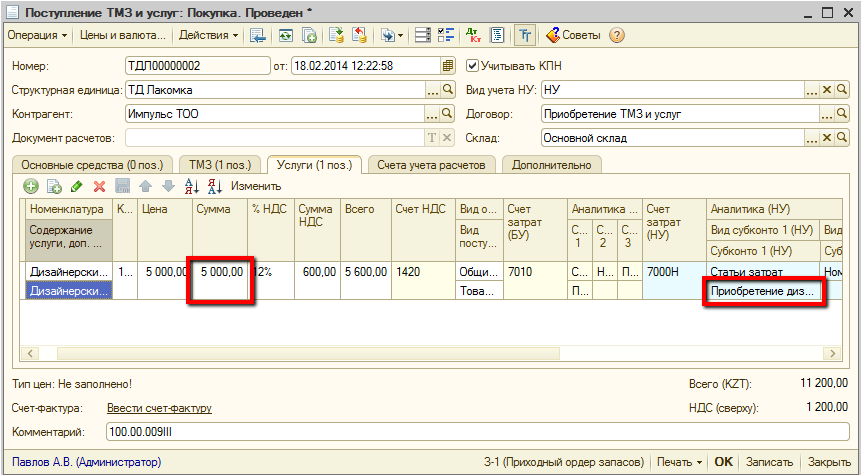

Пример: организацией приобретены дизайнерские услуги. Стоимость услуг составляет 5 000 тг. (НДС сверху). Операция приобретения отражена при помощи документа Поступление ТМЗ и услуг с видом Покупка. В документе указана статья затрат, ссылающаяся на код строки 100.00.009.IIIF Дизайнерские услуги.

Стоимость приобретенных услуг отражается по строке 100.00.009.IIIF Дизайнерские услуги и включается в стоимость приобретенных ТМЗ, работ и услуг за период.

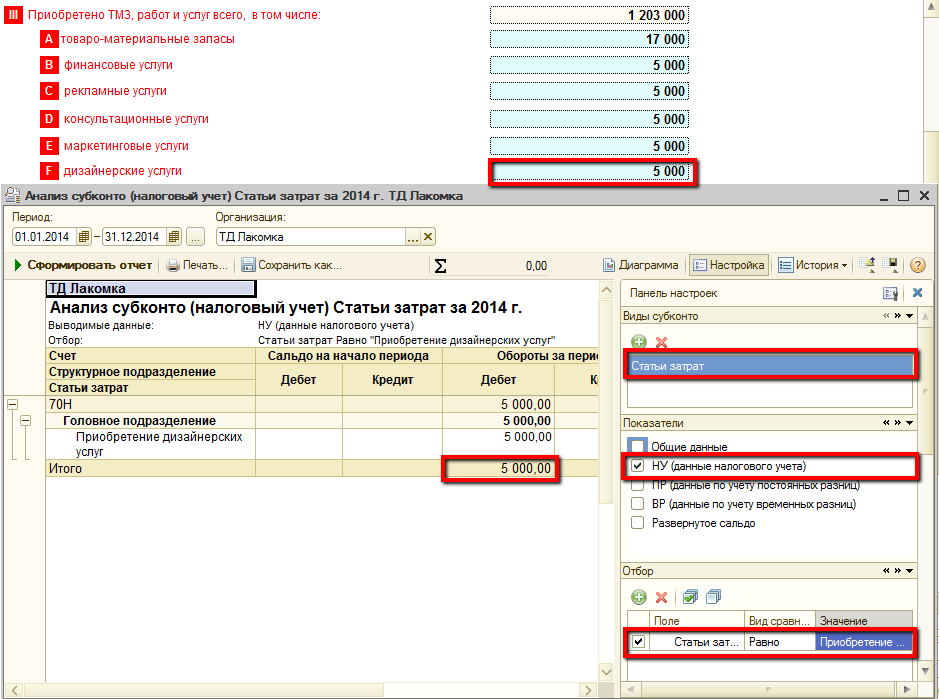

Проверить корректность заполнения строки 100.00.009.III можно при помощи отчета Анализ субконто (налоговый учет) с видом субконто «Статьи затрат». В отчете необходимо установить период формирования декларации и отбор по данным «НУ». В поле отбора можно установить отбор данных по статье затрат, ссылающейся на код проверяемой строки.

Проверить какие виды дохода ссылаются на строку 100.00.009.III и ее подстроки можно через регистр сведений Коды строк Декларации по налогу на прибыль.

В соответствии со статьей 110 Налогового кодекса, вычету подлежат расходы работодателя по начисленным доходам работников и иные выплаты физическим лицам. Данные вычеты отражаются в строке 100.00.009IV Расходы по начисленным доходам работников и иным выплатам физическим лицам.

Строка 100.00.009.IV включает корреспонденции счетов налогового учета с видом учета НУ:

Дебет счетов раздела 70Н «Расходы», 80Н «Производство» по статьям затрат, связанным со строкой 100.00.009.IV в корреспонденции со счетами раздела 3300Н «Расчеты с контрагентами и прочие взаиморасчеты» по Кредиту.

В строке отображается «чистый» вычет, который не включает в себя суммы доходов работников, не относимые на вычеты:

-

включаемые в первоначальную стоимость фиксированных активов, объектов преференций, активов, не подлежащих амортизации (корреспонденции со счетами раздела 20Н «Внеоборотные активы»);

-

признаваемые последующими расходами в соответствии с пунктом 3 статьи 122 Налогового кодекса (корреспонденции со счетом 7900Н «Расходы на ремонт ВА»);

-

включаемые в себестоимость товарно-материальных запасов;

-

сумм компенсаций при служебных командировках и представляющих собой превышение размеров суточных при служебных командировках, установленных подпунктом 4) пункта 3 статьи 155 Налогового кодекса.

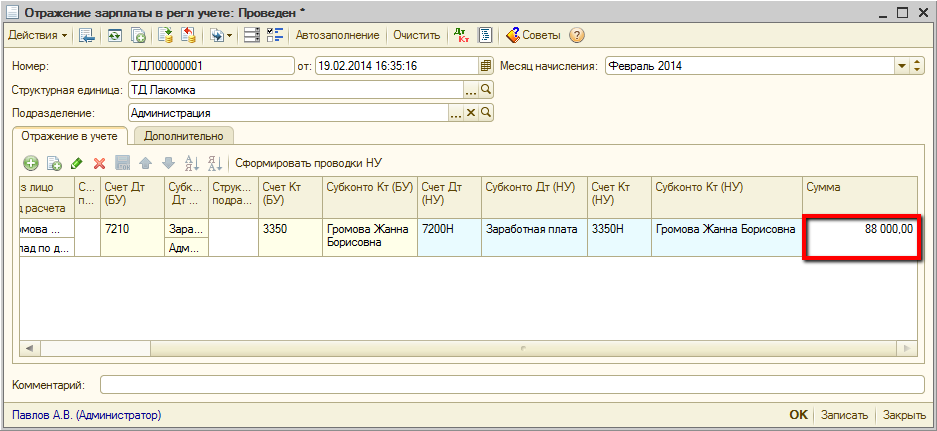

Пример: организация начислила работнику заработную плату за отработанный месяц. Расходы по заработной плате составили 88 000 тг., отражены документом Отражение зарплаты в рег.учете.

В документе указана статья затрат, ссылающаяся на код строки 100.00.009.IV Расходы по начисленным доходам работников и иным выплатам физическим лицам.

Таким образом расходы по заработной плате отражаются по строке 100.00.009IV и относятся на вычеты.

Проверить корректность формирования строки 100.00.009.IV можно при помощи отчета Анализ субконто (налоговый учет) с видом субконто «Статьи затрат». В отчете необходимо установить период формирования декларации и отбор по данным «НУ». В поле отбора можно установить отбор данных по статье затрат, ссылающейся на код проверяемой строки.

Затраты организации, не относимые на вычеты определяются статьей 115 Налогового кодекса. К ним относятся:

- затраты, не связанные с деятельностью, направленной на получение дохода;

- расходы по операциям с налогоплательщиком, признанным лжепредприятием;

- расходы по операциям с налогоплательщиком, признанным бездействующим и другие.

Не относимые на вычеты затраты в Декларации отражаются по строке 100.00.009.VIII Стоимость работ и услуг, себестоимость ТМЗ, не относимые на вычеты на основании статьи 115 Налогового кодекса.

В строке 100.00.009.VIII отражаются все расходы с видом учета ПР, которые были отражены по подстрокам строки 100.00.009.III, за исключением незавершенного строительства (2400Н), ремонтов (7900Н ), а так же списания ТМЗ и РБП на внеоборотные активы, которые были ранее отражены в строках 100.00.009.VI и 100.00.009.VII.

Также в строку включаются затраты по списанию ТМЗ на расходы, не относящиеся к предпринимательской деятельности.

В операциях по приобретению ТМЗ, не в целях предпринимательской деятельности (с видом учета ПР) возможно два режима отражения операций в форме: исключение из вычетов в периоде приобретения таких ТМЗ и исключение из вычетов в периоде отнесения таких ТМЗ на затраты.

В случае, если в периоде приобретения таких ТМЗ, уменьшать вычет отчетного года не требуется, то в настройке формы следует установить признак «Включать сведения о ПР операциях по ТМЗ в строку 100.00.009.VIII в периоде отнесения ТМЗ на затраты».

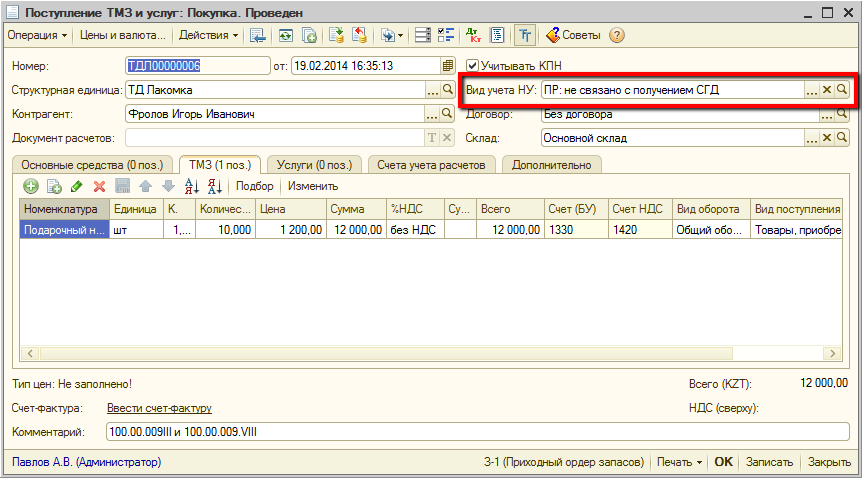

Пример: организация приобрела ТМЗ не в целях предпринимательской деятельности (подарочные наборы конфет для детей сотрудников) в размере 12 000 тг. Данные расходы не могут быть отнесены на вычеты. Приобретение наборов оформлено документом Поступление ТМЗ и услуг с видом учета НУ: ПР, не связано с получением СГД.

Таким образом, данные расходы отразятся как по строке 100.00.009III, так и по строке 100.00.009.VIII и не приведут к образованию вычетов.

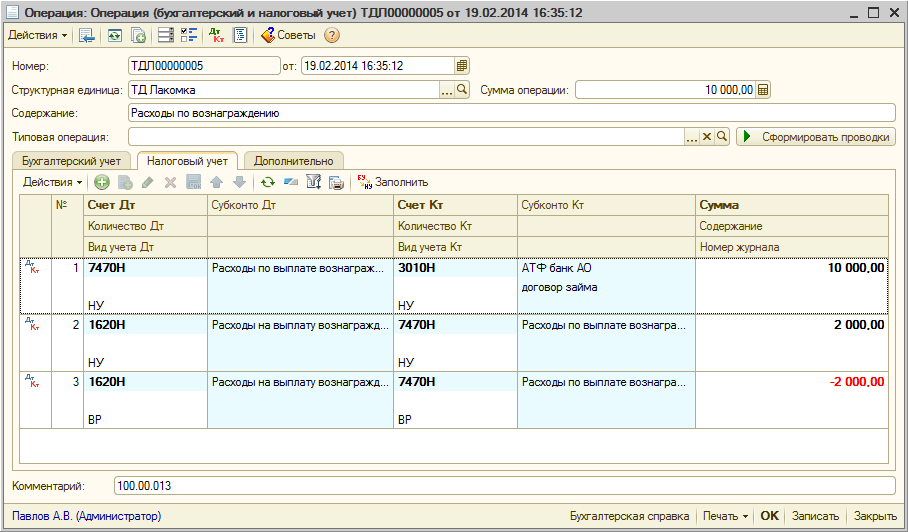

В строке 100.00.013 Вычеты по вознаграждению указывается сумма вычета по вознаграждению, определенная в соответствии со статьей 103 Налогового кодекса. Сумма вознаграждения относится на вычеты в размере выплаченного вознаграждения:

- в отчетном налоговом периоде в пределах суммы вознаграждения, признанной расходом в отчетном налоговом периоде и (или) в налоговых периодах, предшествующих отчетному налоговому периоду;

- в налоговых периодах, предшествующих отчетному налоговому периоду, в пределах суммы вознаграждения, признанной расходом в отчетном налоговом периоде

Пример: у организации в отчетном периоде сумма затрат по вознаграждению составляет 10 000 тг. Фактически организация выплатила 8 000 тг. 2 000 тг. отнесены на расходы будущего периода. Затраты по вознаграждению в конфигурации могут быть отражены при помощи документа «Операция (бухгалтерский и налоговый учет)». При этом в НУ необходимо уменьшить сумму вычета на величину, которая не может быть отнесена на вычеты (не выплачена) с видом НУ и ВР.

Сумма выплаченного вознаграждения относится на вычеты и отражается в строке 100.00.013.

Согласно статье 114 Налогового кодекса налогоплательщик вправе отнести на вычеты начисленную сумму налогов и других обязательных платежей в бюджет, в размере уплаченной.

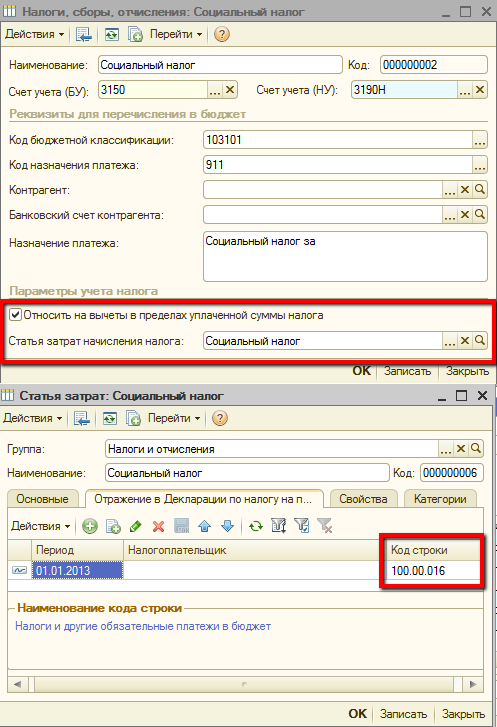

Суммы налогов и других платежей, относимые на вычеты отражаются в строке 100.00.016 Налоги и другие обязательные платежи в бюджет.

Для того чтобы сумма налога относилась на вычеты в пределах уплаченной, необходимо в справочнике конкретного налога установить признак «Относить на вычеты в пределах уплаченной суммы налога» и выбрать статью затрат начисления налога, ссылающуюся на код строки 100.00.016.

Пример: у организации имеется задолженность по социальному налогу. В отчетном периоде задолженность погашена в размере 15 000 тг. Таким образом, на вычет в отчетном периоде будет отнесена сумма налога в размере 15 000 тг., которая отразится по строке 100.00.016.

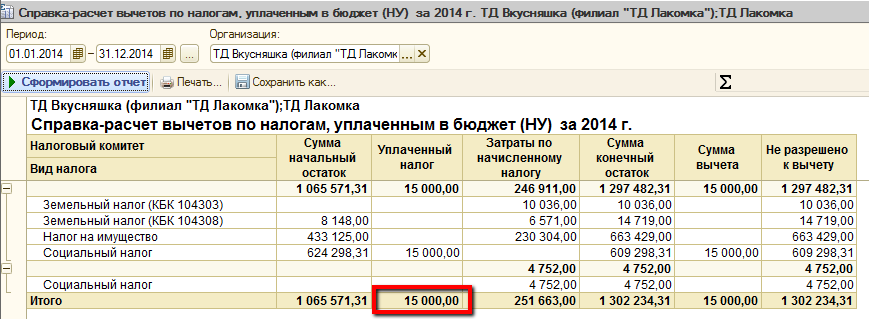

Для получения информации о сумме начального остатка по налогам и другим платежам и уплаченной сумме за период, можно воспользоваться отчетом Справка-расчет вычетов по налогам, уплаченным в бюджет по НУ. Отчет доступен в качестве расшифровки к строке 100.00.016.

Желаем успехов в работе!