Выпуск редакции 2.0 конфигурации «Бухгалтерия 8 для Казахстана» направлен на расширение функциональных возможностей программы. Одним из основных преимуществ новой редакции является реализация балансового метода учета временных разниц (меню Предприятие — Учетная политика — Учетная политика (бухгалтерский учет) — Учет временных разниц по налогу на прибыль — Ведение учета временных разниц балансовым методом). В данной статье рассмотрим, в чем заключаются особенности ведения временных разниц балансовым методом, какие критерии учета налога на прибыль должны быть учтены в соответствии с требованиями бухгалтерского и налогового учета, а также основные подходы реализации данного метода в конфигурации «1С:Бухгалтерия 8 для Казахстана».

Балансовый метод учета временных разниц позволяет реализовать следующие важные задачи:

Формирование налоговой базы активов и обязательств по всем разделам учета

Согласно п.5 Международного стандарта финансовой отчетности (IAS) 12 (далее — МСФО) «Налоги на прибыль» — налоговая база актива или обязательства — величина, присваиваемая активу или обязательству для целей налогообложения.

Аналогичное определение налоговой базы установлено и в национальных стандартах — пункт 530 НСФО №2. Приведем примеры признания налоговой базы:

- Сумма дебиторской задолженности покупателей составляет 300 тыс. тенге. Доход, относящийся к ней, включен в налогооблагаемую прибыль (убыток) по реализации товара. Налоговая база дебиторской задолженности составляет 300 тыс. тенге.

-

Первоначальная стоимость оборудования составляет 120 тыс. тенге. В целях налогообложения в текущем периоде вычтена амортизация 30 тыс. тенге. Оставшаяся сумма вычитается в будущих периодах либо как амортизация, либо путем вычета при выбытии оборудования. Налоговая база актива составит 90 тыс. тенге. Амортизация в бухгалтерском учете составила 15 тыс. тенге.

| Бухгалтерский учет | Налоговый учет | |

| Активы

Основные средства Дебиторская задолженность БАЛАНС на конец периода | (тыс. тенге)

105 300 405 | (тыс. тенге)

90 300 390 |

| Обязательство и капитал

Уставный капитал Нераспределенная прибыль БАЛАНС на конец периода |

120 285 405 |

120 270 390 |

Таким образом, если бы мы сформировали баланс в соответствии с налоговым законодательством в качестве основы учета, то активы и обязательства составили бы налоговую базу.

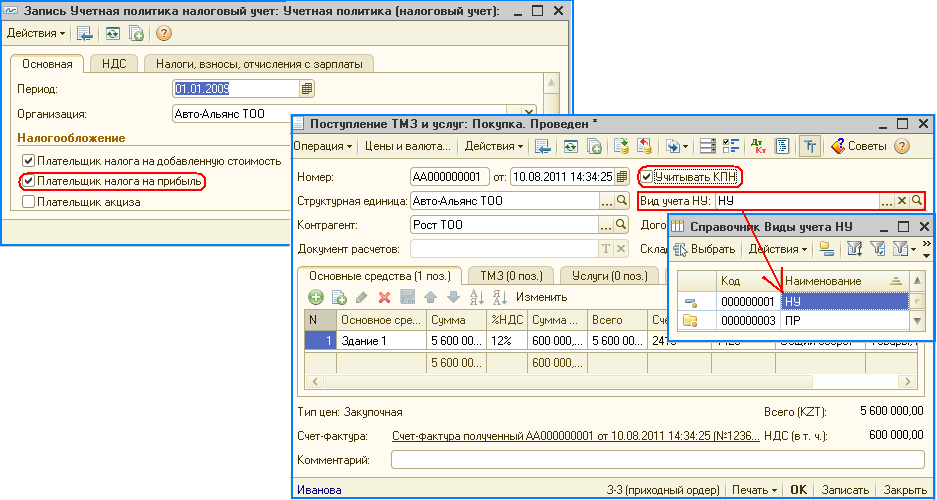

Для достижения этой цели в конфигурации «Бухгалтерия 8 для Казахстана» необходимо было создать механизм, который производил бы трансляцию всех хозяйственных операции в налоговом учете и тем самым формировал налоговую базу активов и обязательств. В связи с этим в редакции 2.0 в первичные документы добавлен признак «Учитывать КПН», который влияет на формирование записей по налоговому плану счетов. При этом каждая хозяйственная операция может быть отражена в налоговом учете с определенным видом учета:

-

НУ (налоговый учет) — стоимость актива, которая будет отнесена на вычеты;

-

ПР (постоянная разница) — стоимость, не влияющая на величину налога на прибыль при погашении актива/обязательства (активы, не относящиеся на вычет).

Доходы, которые не рассматриваются в качестве налогообложения, установлены статьей 84 пунктом 2 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет»; затраты, не подлежащие вычету — статьей 115 Налогового Кодекса РК.

-

ВР (временная разница) — разница между балансовой стоимостью актива или обязательства и их налоговой базой.

Соотношение между бухгалтерским и налоговым учетом определяется следующим равенством:

БУ = НУ + ПР + ВР,

где слагаемые (НУ + ПР) составляют налоговую базу актива/обязательства.

Механизм отражения операций в налоговом учете с помощью признака «Учитывать КПН» имеет смысл только для плательщиков корпоративного подоходного налога. Поэтому на доступность признака «Учитывать КПН» влияет настройка параметра «Плательщик налога на прибыль» в регистре сведений Учетная политика (налоговый учет).

При регистрации первичных документов необходимо обращать внимание на признак «Учитывать КПН»:

- Если признак «Учитывать КПН» установлен — первичный документ формирует проводки по налоговому учету, при этом обязателен для заполнения реквизит «Вид учета НУ»: «НУ» или «ПР». Отметим, что в реквизитах документа вид учета «ВР» в качестве вида налогового учета отсутствует, так как временная разница будет определяться автоматически при проведении первичных документов.

- Если признак «Учитывать КПН» не установлен — хозяйственные операции не отражаются в налоговом учете, отсутствуют проводки в налоговом учете. Эта возможность может быть полезна в случаях, когда налоговая составляющая операции уже отражена ранее другим документом, либо планируется отражение налоговой части документом Операция (бухгалтерский и налоговый учет).

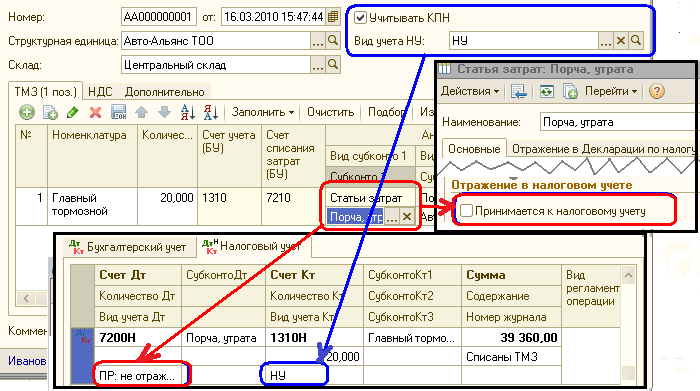

На практике может возникнуть необходимость отразить одним документом несколько корреспонденций как с видом «НУ», так и с видом «ПР». Также возможна ситуация, когда актив приобретался с видом «НУ», а списать его нужно на затраты, не относящиеся к предпринимательской деятельности — «ПР». В таких случаях, отнесение на вычеты в налоговом учете можно отрегулировать непосредственно признаком статьи затрат. Вид учета строки затрат имеет более высокий приоритет, нежели вид учета самого документа. Так, если в документе вид налогового учета установлен «НУ», а у статьи затрат отсутствует признак «Принимается к налоговому учету» (статья классифицируется как «ПР»), то операция отразится в налоговом учете по данной статье как постоянная разница.

Расчет временных разниц балансовым методом

Особенность балансового метода учета временных разниц заключается в ведении налоговой базы активов и обязательств, выявлении разниц в стоимости между БУ и НУ в момент признания активов и обязательств. Расчет итоговой величины временных разниц (т.е. отложенных налоговых активов/обязательств) выполняется по данным о налоговой базе в налоговом учете.

МСФО 12 — определяет схожий подход к главному вопросу в учете налогов на прибыль, который состоит в том, как учитывать текущие и будущие налоговые последствия:

- будущего возмещения (погашения) балансовой стоимости активов (обязательств), которые признаются в балансе компании;

- операций и других событий текущего периода, которые признаются в финансовой отчетности компании.

- «п. 5 . … Отложенные налоговые обязательства (ОНО) — это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами.

- Отложенные налоговые активы (ОНА) — это суммы налога на прибыль, возмещаемые в будущих периодах в связи с вычитаемыми временными разницами; …»

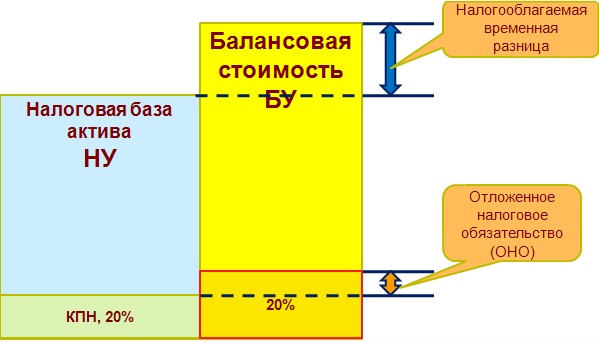

Когда балансовая сумма актива превышает его налоговую базу — сумма налогооблагаемых экономических выгод в будущем будет превышать величину, вычитание которой разрешается для целей налогообложения. Это приведет к увеличению расходов по налогу на прибыль. Такая разница является налогооблагаемой временной разницей, а обязательство уплатить возникающие налоги на прибыль в будущих периодах является отложенным налоговым обязательством.

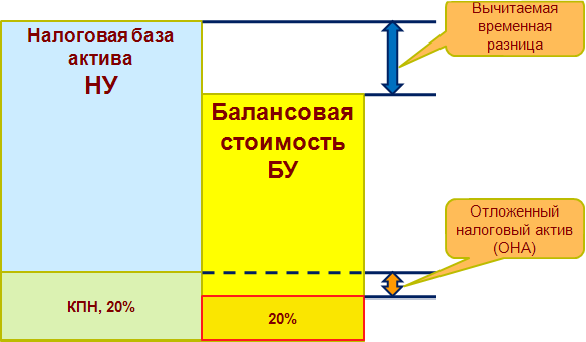

Когда налоговая база актива превышает его балансовую стоимость в БУ — сумма вычета по КПН в будущем приведет к уменьшению расходов по налогу на прибыль. Такая разница является вычитаемой временной разницей, а предстоящее уменьшение суммы КПН является отложенным налоговым активом.

Временные разницы есть практически у любого предприятия. Например, в балансе предприятия числится основное средство, первоначальная стоимость которого составляет 100 тыс. тг. Амортизация в налоговом учете (II группа) 25% в год. Амортизация в бухгалтерском учете 50% в год.

| Год | Амортизация,

тыс. тг | Остаточная

стоимость ОС, тыс. тг | Вычитаемая

временная разница | ОНА,

Ставка КПН 20% | ||

|---|---|---|---|---|---|---|

|

БУ |

НУ |

БУ |

НУ |

|

| |

|

2010 |

50 |

25 |

50 |

75 |

25 |

5 |

|

2011 |

50 |

25 |

0 |

50 |

50 |

10 |

|

2012 |

0 |

25 |

0 |

25 |

75 |

15 |

|

2013 |

0 |

25 |

|

0 |

0 |

0 |

В конфигурации расчет ОНА и ОНО производится поэтапно:

| Этапы расчета ОНА, ОНО | Отражение этапов в конфигурации

1С:Бухгалтерия для Казахстана |

|---|---|

|

На основе документов одновременно формируются проводки по бухгалтерскому учету и налоговому учету (с помощью признака «Учитывать КПН»). Тем самым формируется бухгалтерская и налоговая база активов/обязательств. |

| |

|

В момент проведения документов определяется как разница между балансовой стоимостью актива/обязательства и ее налоговой базой. ВР = БУ – (НУ + ПР). |

|

Производится один раз в конце налогового периода регламентным документом «Закрытие месяца» (меню Операции — Регламентные операции — Закрытие месяца — Расчеты по налогу на прибыль — Отложенные налоговые актива и обязательства).

Для учета ОНО используется счет 4310 «Отложенные налоговые обязательства по КПН», где учитываются суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми ВР. Для учета ОНА используется счет 2810 «Отложенные налоговые активы», где учитываются суммы налогов на прибыль, подлежащие возмещению в будущих периодах в связи с: При отражении в бухгалтерском учете счета 4310 и 2810 корреспондируют со счетом 7710 «Расходы по корпоративному подоходному налогу». |

|

Сверка данных бухгалтерского и налогового учета

В блоке отчетов налогового учета разработан новый специализированный отчет для сверки данных бухгалтерского и налогового учета Контрольная ведомость данных бухгалтерского и налогового учета (меню Отчеты). С помощью данного отчета можно сверить показатели налогового и бухгалтерского учетов, а также сформировать отдельно информацию в разрезе определенного показателя — налоговый учет (НУ), временные разницы (ВР), постоянные разницы (ПР) или общие данные (Общие данные НУ, Общие данные БУ).

Таким образом, при переходе на редакцию 2.0 конфигурации «Бухгалтерия 8 для Казахстана» установка признака «Ведение учета временных разниц балансовым методом» является важным и необходимым этапом. Он позволяет вести учет налога на прибыль в соответствии с требованиями, раскрытыми в НСФО №2 и МСФО 12, а также в соответствии с требованиями налогового законодательства.

Переход на методику ведения налогового учета балансовым методом может быть осуществлен в любое удобное время. При этом необходимо отметить, что в течение отчетного года должна применяться только одна из методик учета временных разниц. Для удобства перехода рекомендуется воспользоваться обработкой «Переход на 2.0».

Желаем успехов в работе!