1С-Рейтинг: Вопросы-Ответы по типовым конфигурациям 1С:Предприятие для Казахстана

| Как в конфигурации «Бухгалтерия 8 для Казахстана» отражается поступление ТМЗ по импорту из стран Таможенного союза, и как заполняется документ «Заявление о ввозе товаров и уплате косвенных налогов»? |

|---|

|

Предприятие-импортер товаров с территории Таможенного союза самостоятельно осуществляет начисление и уплату в бюджет косвенных налогов по импорту, в том числе НДС. Для расчета НДС по этой операции применяется документ «Заявление о ввозе товаров и уплате косвенных налогов»

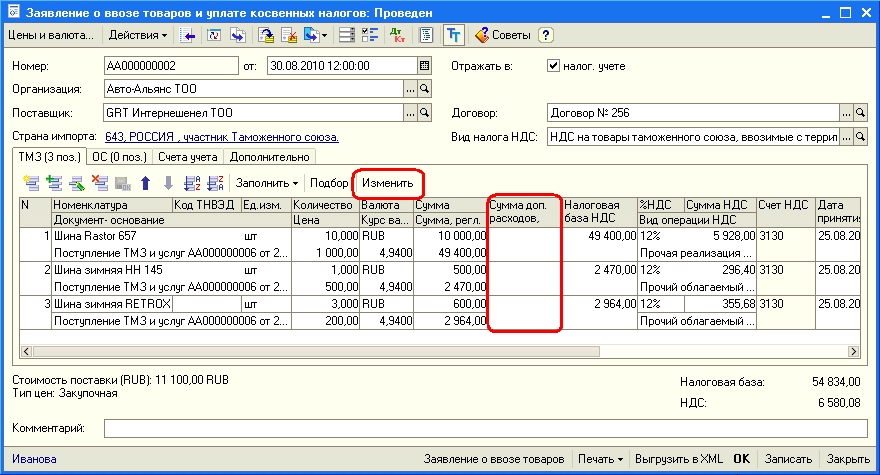

Предприятие-импортер товаров с территории Таможенного союза самостоятельно осуществляет начисление и уплату в бюджет косвенных налогов по импорту, в том числе НДС. В «1С:Бухгалтерии для Казахстана» для расчета НДС по этой операции применяется документ «Заявление о ввозе товаров и уплате косвенных налогов» (меню «Покупка» - «Импорт» - «Заявление о ввозе товаров и уплате косвенных налогов»). Заявление оформляется по каждой поставке импортируемого товара, либо по серии поставок в пределах одного договора (контракта) за отчетный месяц. Поставки по разным договорам (контрактам) декларируются отдельными заявлениями. В форме документа указываются сведения по каждой номенклатурной позиции, на основании данных товаросопроводительных документов поставщика. В рамках конфигурации «Бухгалтерия для Казахстана» документ «Заявление о ввозе товаров и уплате косвенных налогов» может быть введен на основании документов по поступлению ТМЗ («Поступление ТМЗ и услуг») с видом операции «Импорт». Для того чтобы в одном заявлении отразить начисление НДС по ряду поставок одного и того же поставщика, можно включить сведения из нескольких документов «Поступление ТМЗ и услуг» с помощью кнопки «Заполнить» - «Добавить из поступления».

В случае если в облагаемую базу необходимо включить какие-либо дополнительные расходы, в соответствии со статьей 276-8 НК РК, то эти данные в тенговом выражении вносятся в графу «Сумма доп. расходов». Для автоматического распределения некоторой известной общей суммы доп. расходов по конкретным номенклатурным позициям можно воспользоваться сервисом «Распределить сумму по графе» обработки группового редактирования строк - кнопка «Изменить» в верхней командной панели.

|