Начиная с версии 3.0.2.23 конфигурация «Госсектор: Бухгалтерия государственного учреждения для Казахстана» предоставляет возможность вести кадровый учет и рассчитывать заработную плату военнослужащих.

В данной статье будут рассмотрены особенности нововведений, а именно:

- автоматический расчет должностных окладов военнослужащих и доплаты за звание;

- особенности расчета налогов военнослужащих.

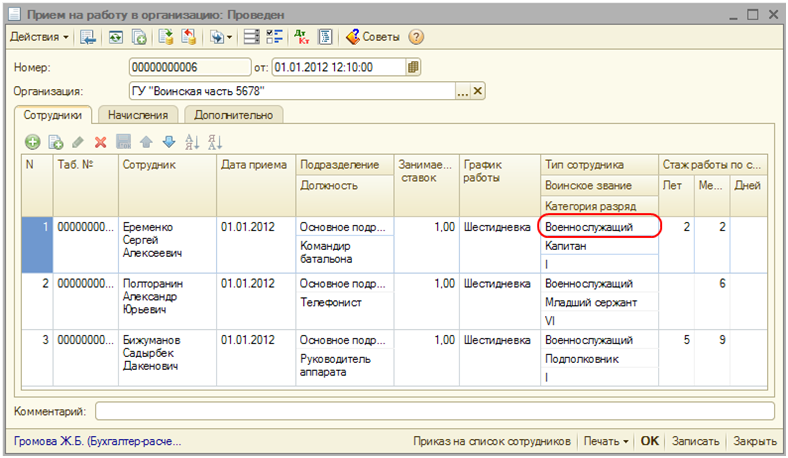

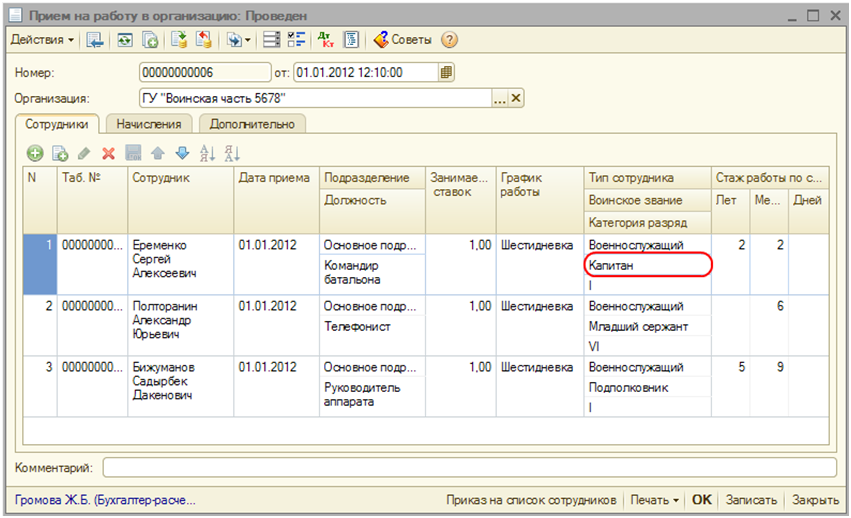

Для начала, рассмотрим, каким образом в конфигурации рассчитывается должностной оклад военнослужащего. Необходимыми условиями для автоматического расчета должностного оклада является обязательное указание в кадровом документе («Прием на работу», «Кадровое перемещение») следующих реквизитов:

- Тип сотрудника – «Военнослужащий»

- Категория реестра должностей

- Стаж работы по специальности

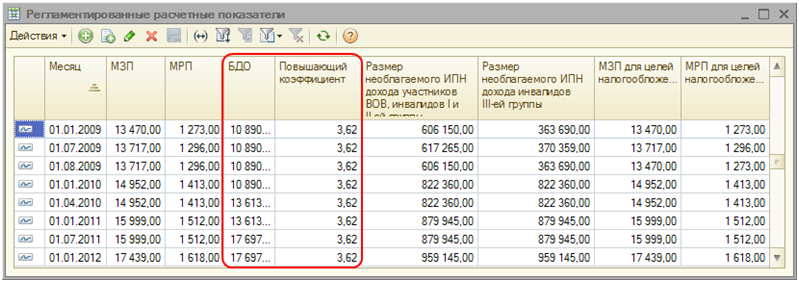

Кроме этого, необходимо чтобы в регистре сведений «Регламентированные расчетные показатели» были заполнены следующие значения:

- Величина повышающего коэффициента

- Величина базового должностного оклада

Тип сотрудника «Военнослужащий» необходимо указывать для определения принадлежности сотрудника к военнослужащим. Исходя из указанного типа сотрудника будет определяться алгоритм расчета должностного оклада.

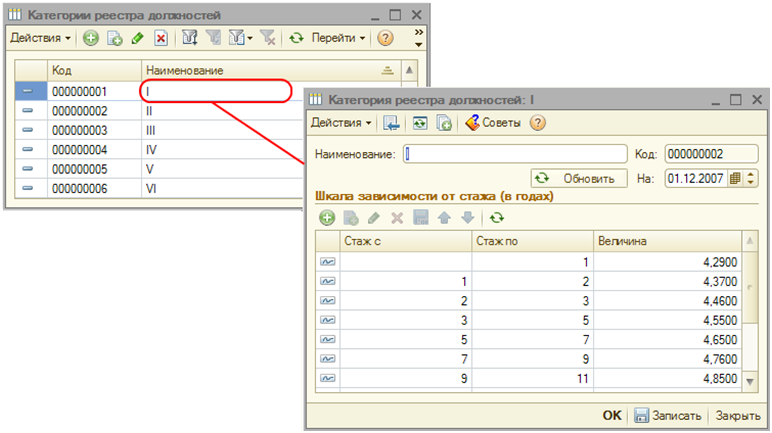

Категория сотрудника выбирается из справочника «Категории реестра должностей», для каждого элемента которого задается шкала коэффициентов в зависимости от стажа. Например, если сотрудник проработал два года специалистом первой категории, то при расчете оклада будет браться величина 4, 46.

Размеры базового должностного оклада и повышающего коэффициента хранятся в регистре сведений «Регламентированные расчетные показатели» и заносятся в регистр по мере их изменения.

Алгоритм расчета должностного оклада можно представить следующей формулой:

ОВ = БДО*ПК*К, где

ОВ – оклад военнослужащего,

БДО – базовый должностной оклад,

ПК – повышающий коэффициент,

К – коэффициент в зависимости от стажа.

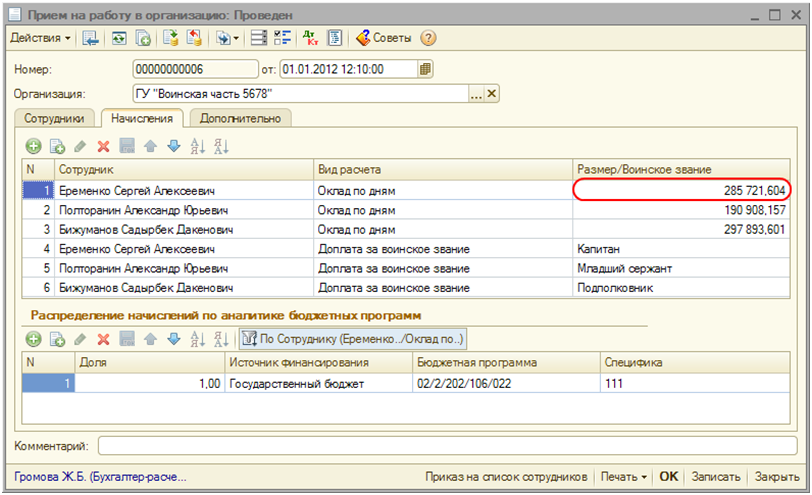

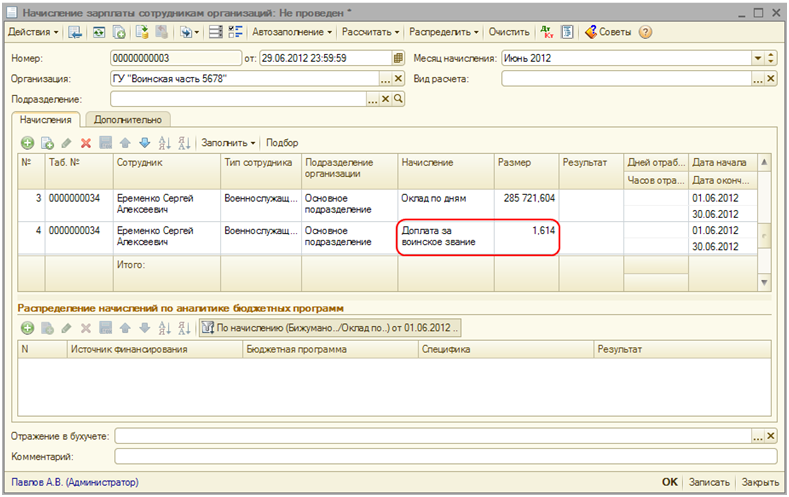

Исходя из того, что базовый должностной оклад на 01.07.2012 равен 17 697 тг., а повышающий коэффициент – 3, 62; сотрудник является специалистом первой категории со стажем 2 года и 2 месяца, его должностной оклад будет равен:

ОВ=17697*3,62*4,46 = 285 721, 604 тг.

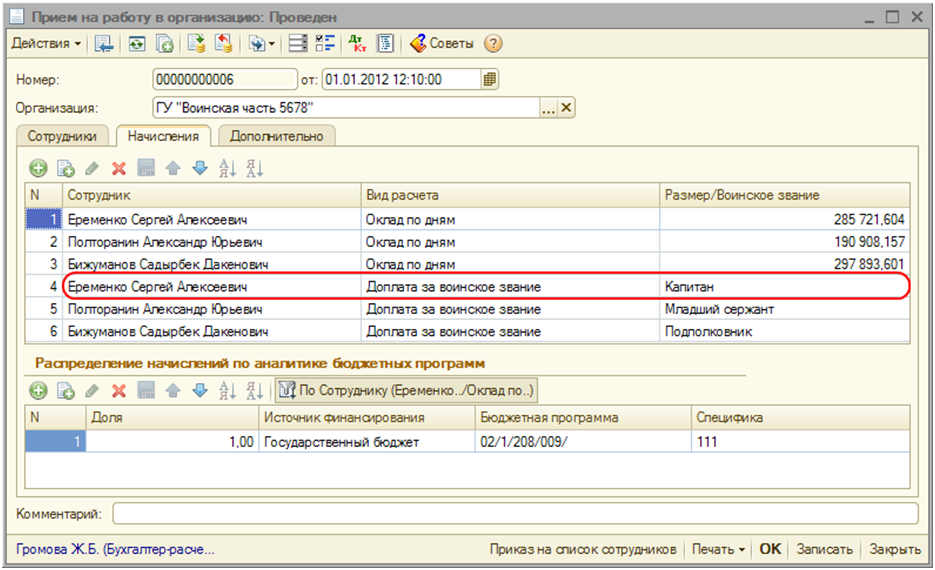

Кроме должностного оклада военнослужащим ежемесячно начисляется доплата за воинское звание. Чтобы сотруднику ежемесячно начислялась доплата за звание, в кадровом документе необходимо указать воинское звание.

При этом, на закладке «Начисления» кадрового документа в табличную часть будет добавлена новая строка с видом расчета «Доплата за воинское звание».

Перечень воинских званий хранится в справочнике «Воинские звания».

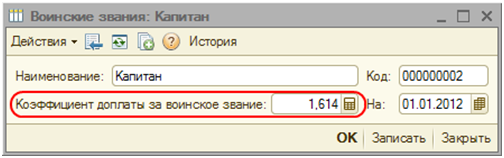

Для каждого звания указывается коэффициент, который используется при расчете доплаты в документе «Начисление заработной платы».

При автоматическом заполнении документа «Начисление зарплаты» в колонке «Размер» для доплаты за воинское звание будет установлен коэффициент доплаты за воинское звание.

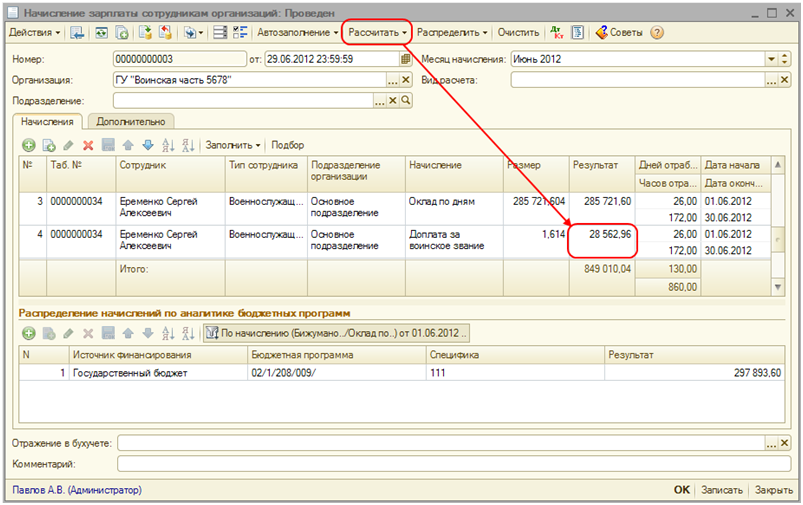

При расчете начислений доплата за воинское звание будет рассчитана по следующей формуле:

ДЗ = КД*БДО*(ОВР/НВР), где

ДЗ – доплата за звание,

КД – коэффициент доплаты за воинское звание,

БДО – базовый должностной оклад,

ОВР – отработанное время,

НВР – норма времени (согласно графику работы).

ДЗ=1,614*17697*(172/172) = 28 562,96 тг.

В конфигурации учтены особенности налогообложения доходов военнослужащих:

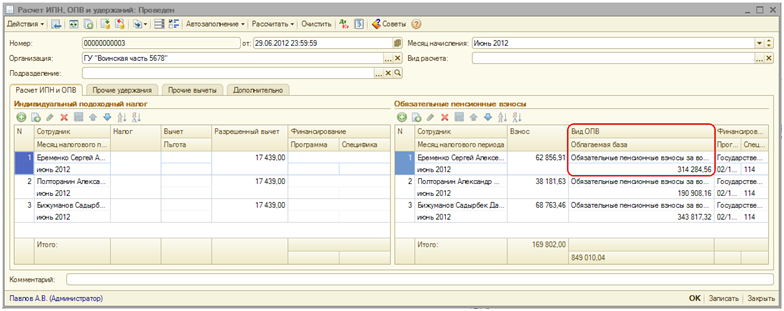

- Согласно п. 8 статьи 156 НК РК все виды выплат военнослужащим не являются объектом обложения ИПН. Поэтому в прикладном решении для сотрудников с установленным типом сотрудника «Военнослужащий» документом «Расчет ИПН, ОПВ и удержаний» индивидуальный подоходный налог не рассчитывается.

- Согласно п. 2 статьи 357 НК РК все виды выплат военнослужащим не являются объектом обложения СН, поэтому для сотрудников с установленным типом сотрудника «Военнослужащий» документом «Расчет СН и СО» социальный налог не рассчитывается.

- Порядок и сроки исчисления социальных отчислений определяются в соответствии с Правилами исчисления и перечисления социальных отчислений, утвержденными постановлением Правительства Республики Казахстан от 21 июня 2004 года № 683.

- Обязательные пенсионные взносы военнослужащих в соответствии с пп. 3 и 4 ст. 65 Закона о Пенсионном обеспечении в РК облагаются в размере 20% от денежного содержания и исчисляются за счет бюджета, т.е. не удерживаются из заработной платы сотрудника и не уменьшают облагаемую базу налогов и удержаний.

Перечисленные возможности реализованы в конфигурации следующим образом:

- В справочнике «Налоги, сборы, отчисления» предусмотрен предопределенный вид налога «Обязательные пенсионные взносы за военнослужащих». Данный вид налога используется при автозаполнении табличной части «Обязательные пенсионные взносы» документа «Расчет ИПН, ОПВ и удержаний» - поле «Вид ОПВ» для военнослужащих заполняется значением «Обязательные пенсионные взносы за военнослужащих», а для остальных типов сотрудников – «Обязательные пенсионные взносы»

- В справочнике «Способы налогообложения доходов» предусмотрен предопределенный способ налогообложения «Облагается целиком согласно пунктам 3, 4 ст. 65 Закона о Пенсионном обеспечении в РК (в размере 20 % от денежного содержания за счет бюджета)», который используется для определения облагаемой базы ОПВ сотрудников, являющихся военнослужащими.

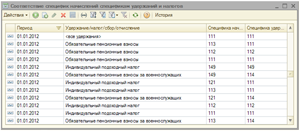

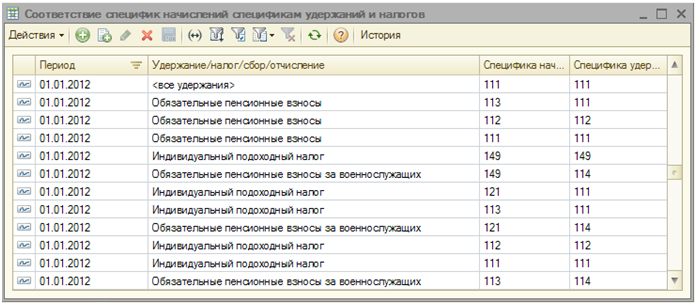

- Обязательные пенсионные взносы военнослужащих относятся на 114 специфику «Дополнительно установленные обязательные пенсионные взносы судей и обязательные пенсионные взносы военнослужащих, сотрудников органов внутренних дел». Поскольку расчет начислений производится в разрезе различных специфик, а ОПВ военнослужащих должны относиться на 114 специфику, необходимо, чтобы в регистре сведений «Соответствие специфик начислений спецификам удержаний» были настроены соответствия специфик начислений спецификам удержаний. В графе «Специфика начислений» указывается специфика доходов/начислений, по которой данный налог/сбор/отчисление/удержание были рассчитаны, а в графе «Специфика удержаний» указывается специфика, на которую удержанная сумма по специфике начислений должна быть отнесена – для военнослужащих это специфика 114.

Данный регистр заполняется автоматически при первоначальном заполнении информационной базы, выполняющемся в момент первого запуска конфигурации, но пользователь может самостоятельно отредактировать записи регистра.

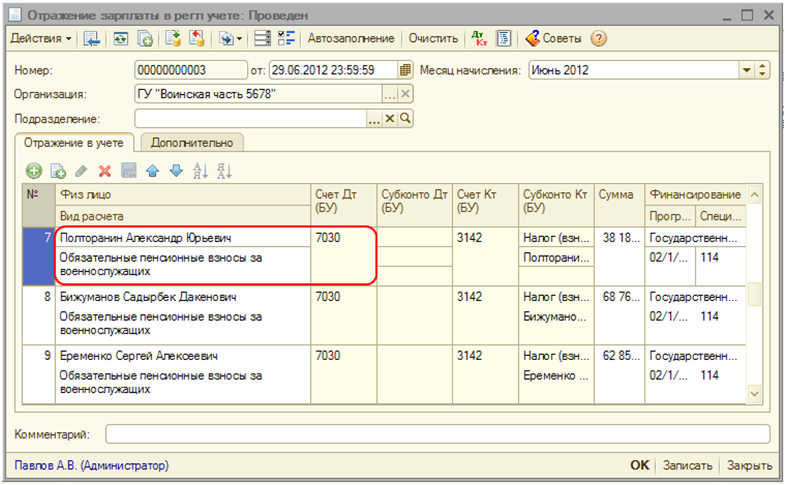

- В плане счетов бухгалтерского учета для государственных учреждений, утвержденном приказом министра финансов РК №281 от 15 июня 2010 года, для учета расходов по обязательным пенсионным взносам военнослужащих предусмотрен счет 7030 «Расходы на дополнительно установленные пенсионные взносы», на котором автоматически отражаются затраты по ОПВ военнослужащих при формировании проводок документом «Отражение зарплаты в регл. Учете».

Рассмотренные особенности налогообложения военнослужащих учтены в регламентированных формах налоговой отчетности 200.00 и 210.00 на 2012 год.

В статье были рассмотрены возможности конфигурации «Госсектор: Бухгалтерия государственного учреждения для Казахстана», которые позволяют вести полноценный расчет заработной платы в учреждениях, имеющих в своем составе сотрудников-военнослужащих.

Желаем вам успехов в работе!