Новые статьи на тему размещены на информационном ресурсе PRO1C.KZ

Конфигурация «Бухгалтерия для Казахстана» позволяет вести учет индивидуального подоходного налога, обязательных пенсионных отчислений, социальных отчислений и социального налога работников организаций. В данной статье рассмотрены основные изменения порядка заполнения налоговой декларации 200.00 за 2013 год, и настройки программы, позволяющие организовать корректное заполнение указанной декларации.

Декларация по индивидуальному подоходному налогу и социальному налогу по гражданам Республики Казахстан (форма 200.00) за 2013 год утверждена постановлением Правительства Республики Казахстан от «30» ноября 2012 года № 1518.

Получить правила заполнения ФНО можно на портале налогового комитета МФ РК в разделе: «Формы налоговой отчетности 2013 год».

Также бухгалтеру необходимо помнить, что перед отправкой налоговой отчетности нужно обновить шаблоны ФНО за 2013 год в ИС СОНО. Шаблоны опубликованы на портале НК в разделе: «Информационные системы» > «СОНО» > «Программное обеспечение».

Основные изменения в форме налоговой отчетности 200.00

В 2013 году форма налоговой отчетности по форме 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу по гражданам Республики Казахстан» в очередной раз претерпела изменения и была оптимизирована:

- Из формы исключено 20 строк (вместо 28 строк теперь 8) и в текущем году форма составила 3 страницы. (В 2012 году содержала 5 страниц, в 2011 – 10 страниц).

- К налоговым агентам, предоставляющим декларацию за 2013 год, также отнесены индивидуальные предприниматели (за исключением применяющих специальные налоговые режимы для крестьянских или фермерских хозяйств, на основе упрощенной декларации и патента), частные нотариусы, частные судебные исполнители, адвокаты.

- Добавлено приложение 200.01 «Исчисление индивидуального подоходного налога и социального налога, обязательных пенсионных взносов, социальных отчислений».

- В 2013 году налоговая отчетность по форме 200.00 состоит из самой Декларации по форме 200.00 и трех приложений к ней:

- 200.01 «Исчисление индивидуального подоходного налога и социального налога, обязательных пенсионных взносов, социальных отчислений» - предназначено для отражения данных, необходимых для исчисления налогов, взносов и отчислений из оплаты труда;

- 200.02 «Исчисление суммы индивидуального подоходного налога и социального налога по структурному подразделению» - заполняют налогоплательщики, имеющие структурные подразделения, которые не признаны налоговыми агентами по индивидуальному подоходному налогу и самостоятельными плательщиками по социальному налогу;

- 200.03 «Исчисление социального налога налогоплательщиками, работающими по контракту» - предназначено для исчисления социального налога налогоплательщиками, работающими по контрактам на недропользование.

- Упразднены разделы «Исчисление индивидуального подоходного налога», «Исчисление обязательных пенсионных взносов», «Численность и расходы по оплате труда работников инвалидов», «Исчисление социального налога с применением ставок, установленных п.1.3, ст. 358 Налогового Кодекса», «Исчисление социального налога с применением ставки, установленных п.2, ст. 358 Налогового Кодекса», «Исчисление социальных отчислений». Строки данных разделов перенесены в Приложение 1 к Декларации.

- В форме 2013 года присутствует только один раздел «Расчетные показатели», включающий в себя строки, ранее содержавшиеся в форме 2012 года, такие как:

200.00.001 Сумма индивидуального подоходного налога, подлежащего уплате в бюджет. В строке отражаются суммы ИПН, исчисленного с доходов, выплаченных физическим лицам и подлежащих перечислению в бюджет за каждый месяц отчетного квартала (в том числе, структурных подразделений, признанных налоговыми агентами в соответствии со статьей 161 Налогового кодекса), за исключением суммы индивидуального подоходного налога, подлежащей уплате в бюджет за структурные подразделения, не признанные налоговыми агентами по индивидуальному подоходному налогу и самостоятельными плательщиками по социальному налогу, которые подлежат отражению в приложении 200.02 к данной форме.

200.00.002 Сумма обязательных пенсионных взносов, подлежащих перечислению за работников. В строке отражаются суммы ОПВ, исчисленных с выплаченных доходов физических лиц и подлежащих перечислению в накопительные пенсионные фонды за каждый месяц отчетного квартала (в том числе, структурных подразделений, признанных налоговыми агентами в соответствии со статьей 161 Налогового кодекса), за исключением сумм обязательных пенсионных взносов, подлежащих уплате в бюджет за структурные подразделения, не признанные налоговыми агентами, которые подлежат отражению в приложении 200.02 к данной форме;

200.00.004 Сумма социального налога, подлежащего уплате в бюджет с применением ставок, установленных .

В строке отражаются суммы социального налога, подлежащего уплате в бюджет, исчисленного в соответствии с за каждый месяц отчетного квартала, и уменьшенного на сумму социальных отчислений, исчисленных в соответствии с Законом об обязательном социальном страховании (в том числе, структурных подразделений, признанных налоговыми агентами в соответствии со статьей 161 Налогового кодекса), за исключением суммы социального налога, подлежащей уплате в бюджет за структурные подразделения, не признанные налоговыми агентами по индивидуальному подоходному налогу и самостоятельными плательщиками по социальному налогу, которые подлежат отражению в приложении 200.02 к данной форме;

При этом в строки 200.00.004 I, 200.00.004 II, 200.00.004 III и 200.00.004 IV не включаются из суммы строк 200.03.003 I, 200.03.003 II, 200.03.003 III и 200.03.003 IV соответственно.

200.00.005 Сумма социального налога по юридическому лицу с учетом особенности, установленной .

Строки предназначены для отражения суммы социального налога по юридическому лицу за каждый месяц отчетного квартала.

200.00.006 Сумма социального налога, подлежащего уплате в бюджет с применением ставок, установленных

Строки предназначены для отражения суммы социального налога, подлежащего уплате в бюджет, исчисленного в соответствии с , уменьшенного на сумму социальных отчислений и уплачиваемого налогоплательщиком за себя и за работников за каждый месяц отчетного квартала.

200.00.007 Сумма социальных отчислений с доходов работников

Строки предназначены для отражения суммы социальных отчислений в каждом месяце отчетного квартала, определяемых в соответствии с Законом об обязательном социальном страховании (в том числе, структурных подразделений, признанных налоговыми агентами в соответствии со статьей 161 Налогового кодекса), за исключением суммы социальных отчислений, подлежащих уплате в бюджет за структурные подразделения, не признанные налоговыми агентами, которые подлежат отражению в приложении 200.02 к данной форме;

- Добавлены новые строки в форму 200.00 за 2013 год, такие как:

200.00.003 «Сумма обязательных пенсионных взносов, подлежащих перечислению в свою пользу». Строка предназначена для отражения суммы ОПВ, подлежащих перечислению в свою пользу в накопительный пенсионный фонд за каждый месяц отчетного квартала индивидуальными предпринимателями, частными нотариусами, частными судебными исполнителями, адвокатами. В строке выводятся данные о суммах обязательных пенсионных взносов, подлежащих перечислению в пенсионные фонды, для индивидуального предпринимателя - физического лица, указанного в карточке элемента справочника «Организация».

200.00.008 «Сумма социальных отчислений в свою пользу». Строка предназначена для отражения суммы социальных отчислений в свою пользу за каждый месяц отчетного квартала индивидуальными предпринимателями, частными нотариусами, частными судебными исполнителями, адвокатами. В строке выводятся данные о суммах социальных отчислений, исчисленных за соответствующий месяц налогового периода, определяемые как приходы по регистру накопления «СО расчеты с фондами» с видом строки «Исчисление» для индивидуального предпринимателя - физического лица, указанного в карточке элемента справочника «Организация».

Форма 200.01 «Исчисление индивидуального подоходного налога и социального налога, обязательных пенсионных взносов, социальных отчислений» содержит строки, перенесенные из основной формы 2012 года:

- 200.01.001 «Начисленные доходы»

- 200.01.002 «Сумма индивидуального подоходного налога, исчисленного с начисленных доходов»

- 200.01.003 «Задолженность по доходам, невыплаченным физическим лицам»

- 200.01.006 «Выплачено доходов»

- 200.01.007 «Начисленные доходы, с которых удерживаются (начисляются) обязательные пенсионные взносы»

- 200.01.009 «Численность работников-инвалидов»

- 200.01.010 «Удельный вес численности работников-инвалидов в общей численности работников»

- 200.01.011 «Удельный вес расходов по оплате труда работников – инвалидов в общих расходах по оплате труда»

- 200.01.012 «Доходы работника, облагаемые социальным налогом»

- 200.01.013 «Доходы физических лиц, с которых исчисляются социальные отчисления»

- Добавлены строки в Приложение 1, такие как:

200.01.004 «Индивидуальный подоходный налог по доходам, начисленным, но невыплаченным на начало отчетного квартала». Строка предназначена для отражения суммы индивидуального подоходного налога по доходам, начисленным, но не выплаченным на начало отчетного квартала. В строке выводится остаток на начало отчетного периода регистра «ИПН расчеты с бюджетом»

200.01.005 «Индивидуальный подоходный налог по доходам, начисленным, но невыплаченным на конец отчетного квартала». Строка предназначена для отражения суммы индивидуального подоходного налога по доходам, начисленным, но не выплаченным на конец отчетного квартала. В строке выводится остаток на начало отчетного периода регистра «ИПН расчеты с бюджетом».

200.01.008 «Заявляемый доход в свою пользу» предназначена для отражения суммы заявляемого дохода в свою пользу за каждый месяц отчетного квартала индивидуальными предпринимателями, частными нотариусами, частными судебными исполнителями, адвокатами. В строке выводятся данные о доходах, с которых удерживаются (начисляются) обязательные пенсионные взносы для индивидуального предпринимателя - физического лица, указанного в карточке элемента справочника «Организация». Данная строка определяется «от обратного», исходя из фактически исчисленной суммы обязательных пенсионных взносов и ставки ОПВ 10%.

200.01.014 «Доход, с которого исчисляются социальные отчисления в свою пользу» предназначена для отражения суммы дохода, применяемого для исчисления социальных отчислений в свою пользу в каждом месяце отчетного квартала индивидуальными предпринимателями, частными нотариусами, частными судебными исполнителями, адвокатами. В строке выводятся данные о доходах, с которых удерживаются (начисляются) социальные отчисления для индивидуального предпринимателя - физического лица, указанного в карточке элемента справочника «Организация».

Сравнительная таблица кодов строк форм 200.00, 200.01 за 2012 и 2013 год.

Основные принципы заполнения ФНО 200.00 в конфигурации

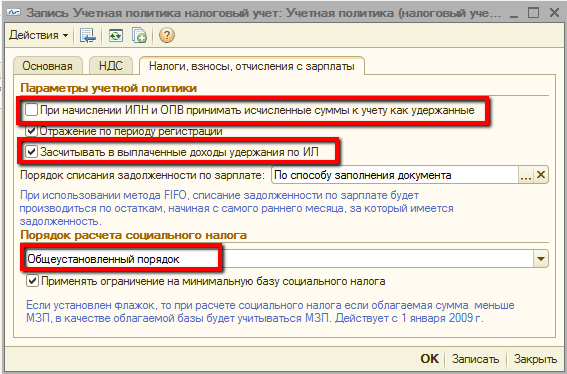

- На формирование регламентированной отчетности влияют настройки учетной политики (налоговый учет) (меню Предприятие – Учетная политика – Учетная политика (налоговый учет). Для корректного формирования исчисления, удержания и перечисления налогов, взносов и отчислений с заработной платы необходимо в конфигурации произвести настройки учетной политики (налоговый учет) и определить ряд параметров.

- Параметр «При начислении ИПН и ОПВ принимать исчисленные суммы к учету как удержанные». Согласно требованию налогового законодательства для исполнения налоговых обязательств по индивидуальному подоходному налогу налоговый агент должен выполнять несколько действий – исчислять, удерживать и уплачивать налог.

Исчисление индивидуального подоходного налога производится налоговым агентом при начислении дохода, подлежащего налогообложению. То есть исчисление происходит в тот момент, когда применяем ставку ИПН к налогооблагаемому доходу.

Удержание индивидуального подоходного налога происходит не позднее дня выплаты дохода. Затем удержанные суммы подоходного налога подлежат уплате (перечислению в бюджет).

Аналогичный механизм распространяется и на исполнение обязательств по пенсионным взносам.

В конфигурации возможны два варианта расчета сумм, подлежащих перечислению в бюджет:

- ПО ФАКТИЧЕСКОЙ ЗАДОЛЖЕННОСТИ: если установлен флаг «При исчислении ИПН и ОПВ принимать исчисленные суммы к учету как удержанные», то фактически удержанные ИПН и ОПВ считаются подлежащими к перечислению.

УДЕРЖАННЫЕ = ИСЧИСЛЕННЫЕ

- ПО УДЕЛЬНОМУ ВЕСУ: если НЕ установлен флаг «При исчислении ИПН и ОПВ принимать исчисленные суммы к учету как удержанные», то подлежащие к перечислению ИПН и ОПВ рассчитываются по удельному весу выплаченных доходов.

УДЕРЖАННЫЕ = % от ИСЧИСЛЕННЫХ

ВАЖНО! При расчете сумм ИПН и ОПВ, подлежащих к перечислению по удельному весу ОБЯЗАТЕЛЬНО ежемесячное формирование документа Удержание ИПН и ОПВ по налоговому учету (меню Зарплата – Налогообложение – Удержание ИПН и ОПВ по налоговому учету).

Рассмотрим работу данного признака на условном примере. Допустим, в компании работает два сотрудника: Куприянов В.В. с окладом 100 000 тг. и Иванова Т.И. с окладом 150 000 тг. Январь месяц 2013 года отработан полностью, заработная плата начислена в полном объеме.

ПО ФАКТИЧЕСКОЙ ЗАДОЛЖЕННОСТИ

|

ФИО |

Оклад |

Исчисленные |

05.01.2013 г.

выплачен аванс за январь 2013 г. |

Удержанные = Исчисленные | ||

|

ИПН |

ОПВ |

ИПН |

ОПВ | |||

|

Куприянов |

100 000 |

7 256 |

10 000 |

40 000 |

7 256 |

10 000 |

|

Иванова |

150 000 |

11 756 |

15 000 |

60 000 |

11 756 |

15 000 |

|

Итого за январь 2013 |

250 000 |

19 012 |

25 000 |

100 000 |

19 012 |

25 000 |

|

Строка Декларации |

200.01.001 I 200.01.001 IА 200.01.007 |

200.01.002 I |

Не отражается в Декларации |

200.01.006 I |

200.00.001 I |

200.00.002 I |

ПО УДЕЛЬНОМУ ВЕСУ

|

ФИО |

Оклад |

Исчисленные |

05.01.2013 г.

выплачен аванс за январь 2013г. |

Уд. вес (%) |

Удержанные = % от Исчисленных |

ИПН по доходам начисленным, но не выплаченным на начало квартала | ||

|

ИПН |

ОПВ |

ИПН |

ОПВ | |||||

|

Куприянов |

100 000 |

7 256 |

10 000 |

40 000 |

48,34 |

3 508 |

4 834 |

3748 |

|

Иванова |

150 000 |

11 756 |

15 000 |

60 000 |

48,68 |

5 723 |

7 303 |

6033 |

|

Итого за январь 2013 |

250 000 |

19 012 |

<25 000 |

100 000 |

|

9 231 |

12 137 |

9781 |

|

Строка Декларации |

200.01.001 I 200.01.001 IА 200.01.007 |

200.01.002 I |

Не отражается

в Декларации |

200.01.006 I |

|

200.00.001 I |

200.00.002 I |

200.01.004 |

Расчет графы «Удержанные = % от Исчисленных»

Куприянов В.В. = 48,34 % (40 000/82 744*100), где

82 000 — сумма заработной платы к выплате за январь 2013 г. (100 000 – 7256 – 10 000)

40 000 — сумма выплаченного аванса по заработной плате за январь 2013 г.

ИПН = 7 256*48,34% = 3 508 тг.

ОПВ = 10 000 * 48,34% = 4 834 тг.

Иванова Т.И. = 48,68 % (60 000/123 244*100), где

123 244 — сумма заработной платы к выплате за январь 2013 г. (150000 – 11756 – 15000)

60 000 — сумма выплаченного аванса по заработной плате за январь 2013 г.

ИПН = 11 756*48,68% = 5 723 тг.

ОПВ = 15 000 * 48,68% = 7 303 тг.

Разница сумм исчисленного и уплаченного ИПН на начало отчетного квартала отразится в строке 200.01.004 «Индивидуальный подоходный налог по доходам, начисленным, но невыплаченным на начало отчетного квартала». В строке отразится сумма: 9781 тг. (Иванова Т.И. 11756 - 5723 = 6033, Куприянов В.В. 7256 - 3508 = 3748, Итого 6033 + 3748 = 9781).

Таким образом, в зависимости от учетной налоговой политики предприятия параметр «При начислении ИПН и ОПВ принимать исчисленные суммы к учету как удержанные» может быть установлен или снят. Изменение данного признака требует перепроведение документов по расчету ИПН и ОПВ за соответствующий период.

- Параметр «Засчитывать в выплаченные доходы удержания по ИЛ» - при установленном флажке суммы удержаний по исполнительным листам будут учитываться как выплаченные доходы в периоде регистрации. При снятом флажке суммы удержаний по исполнительным листам будут учитываться как выплаченные доходы по фактическому перечислению. Данный признак влияет на расчет удержанных сумм ИПН, ОПВ и доступен для заполнения только при условии расчета сумм ИПН и ОПВ по удельному весу.

- Параметр «Применять ограничение на минимальную базу социального налога» - если данный признак установлен, то в случае, если облагаемый доход работника оказался менее МЗП, то, при расчете социального налога, программа автоматически возьмет размер МЗП за облагаемую базу.

Необходимо данный признак устанавливать всегда, так как это требование обусловлено : «В случае если объект обложения за календарный месяц, менее минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на первое число этого календарного месяца, то объект обложения социальным налогом определяется исходя из минимального размера заработной платы».

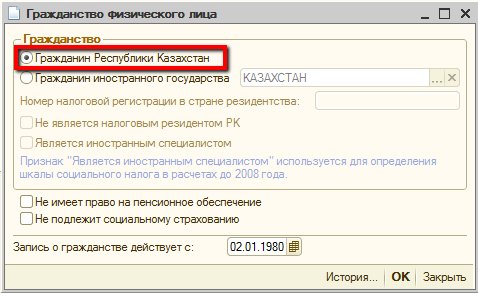

- Отчет формируется только по физическим лицам, являющимся гражданами РК. Для них в карточке физического лица должен быть установлен признак «Гражданин Республики Казахстан». Физические лица с незаполненными данными о гражданстве автоматически считаются гражданами и отображаются в форме 200.00.

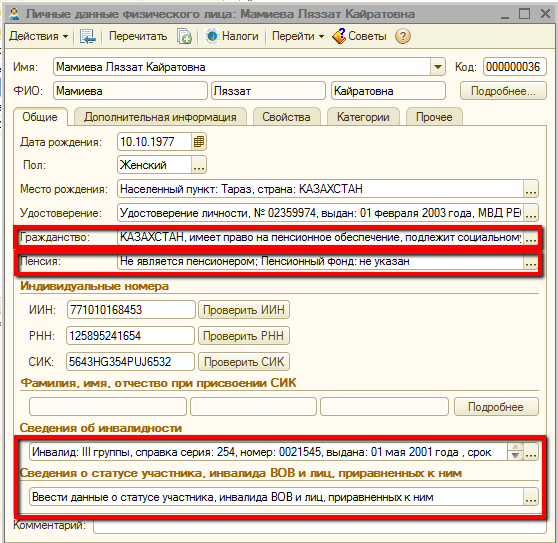

- Для корректного формирования формы 200.00 и расчета ИПН, ОПВ, социальных отчислений с заработной платы необходимо верно отразить информацию в «Личных данных физического лица». Кроме сведений о гражданстве, также отражаются данные о праве работника на пенсионное обеспечение и социальное страхование. Если работник является инвалидом или участником ВОВ (лицом, приравненным к ним) для отражения льгот при налогообложении необходимо отразить соответствующие сведения.

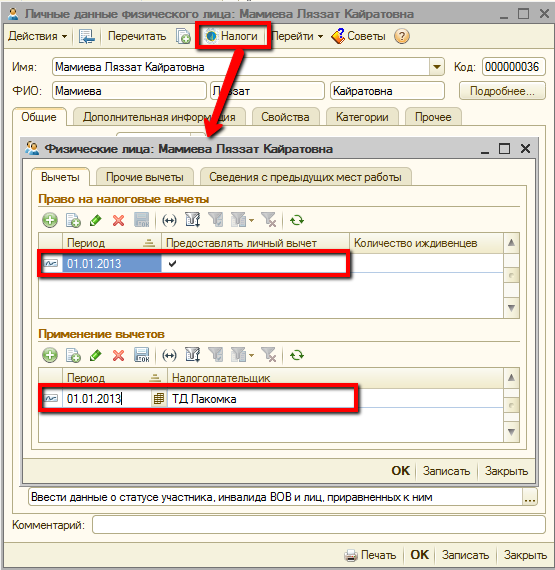

- Установка признака предоставления вычета в размере МЗП выполняется в справочнике «Физические лица», кнопка «Налоги», закладка «Вычеты», если работник подал заявление на применение налогового вычета в размере 1 минимальной заработной платы. На закладке «Вычеты» в табличной части «Право на налоговые вычеты» необходимо установить дату, с которой будет предоставляться вычет. В табличной части «Применение вычетов» указывается дата и организация, в которой предоставляется вычет.

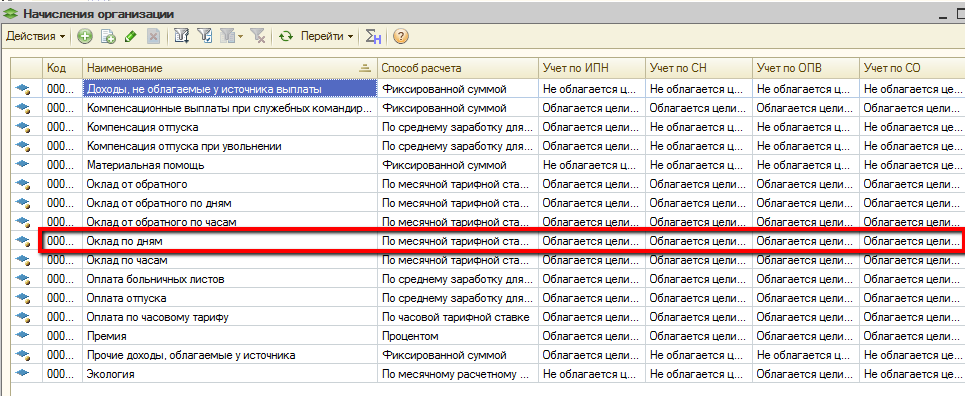

- Настройка налогообложения всех видов начислений производится в плане видов расчета «Начисления организации». Начисления, используемые для расчета заплаты хранятся в плане видов расчета «Основные начисления организации» (меню Зарплата – Настройка начислений – Виды начислений).Список видов начислений может дополняться пользователем по мере необходимости самостоятельно. При этом в нем уже содержатся наиболее часто используемые виды начислений, такие как: «Оклад по дням», «Оклад от обратного», «Оплата отпуска» и другие, которые являются предопределенными и не могут быть удалены из списка.

Для каждого начисления необходимо выбрать порядок его обложения индивидуальным подоходным налогом, обязательными пенсионными взносами, социальным налогом и обязательными социальными отчислениями. Состав налогов для каждого вида начисления настраивается пользователем самостоятельно в разделе Учет налогообложения - «Облагается целиком» или «Не облагается целиком».

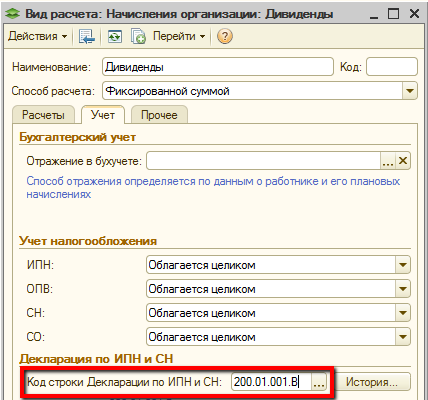

- В карточке вида расчета указывается код строки для отражения начислений в Декларации. Строка 200.01.001 «Начисленные доходы» заполняется в зависимости от указанного значения в сроке «Код строки Декларации по ИПН и СН».

- Если код строки не заполнен, то программа автоматически все начисленные доходы включит в строку 200.01.001А и в строку 200.01.001.

- Если строка декларации содержит подстроку, то отметить нужно строку самую нижнюю по уровню (например, в карточке вида расчета указываем строку 200.01.001B, при этом заполнение строки 200.01.001 производится автоматически).

- Если начисленный доход должен попасть только в строку 200.01.001, и не отразиться в подстроках, то в коде строки указываем 200.01.001.

Другие строки Декларации и приложений к ней заполняются автоматически на основании данных налоговых регистров и не требуют отражения сведений по кодам строк Декларации.

- Формирование регламентированной отчетности происходит на основании данных специальных регистров, используемых для расчета налогов. Это очень важный момент для заполнения налоговой отчетности.Поэтому начисление заработной платы, расчет налогов и удержаний необходимо производить с помощью специализированных документов, предусмотренных конфигурацией.

Например, документ «Начисление зарплаты работникам организаций» делает записи в соответствующие регистры «ИПН сведения о доходах», «СН сведения о доходах», «Взаиморасчеты с работниками организаций», «СО сведения о доходах», «ОПВ сведения о доходах».

- 200.01.001 «Начисленные доходы» – содержит данные регистра накопления «ИПН сведения о доходах».

- 200.01.002 «Сумма исчисленного ИПН» –данные регистра накопления «ИПН расчеты с бюджетом» с видом «Исчисление».

- 200.01.003 «Задолженность по доходам, невыплаченным ФЛ» – сведения о невыплаченных доходах работников организации, в т.ч. доходов контрагентов-физлиц, у которых приобретались активы/услуги (акты закупа). Конечный остаток по следующим регистрам накопления: «Взаиморасчеты с работниками организаций», «Взаиморасчеты с депонентами организаций», «Взаиморасчеты организаций с контрагентами-физлицами», «Взаиморасчеты организаций с получателями по исполнительным листам».

- 200.01.006 «Выплачено доходов» – данные регистра накопления «Выплаченные доходы работниками организаций по налоговому учету».

- 200.00.001 «Сумма ИПН, подлежащего перечислению в бюджет» – содержит данные регистра накопления «ИПН расчеты с бюджетом» с видом «Удержание».

ВАЖНО! При внесении любых изменений в настройки, влияющие на расчет налогов и отчислений, необходимо выполнить перепроведение всех документов по начислению зарплаты, налогов, отчислений и удержаний.

Проверка ФНО 200.00 в конфигурации

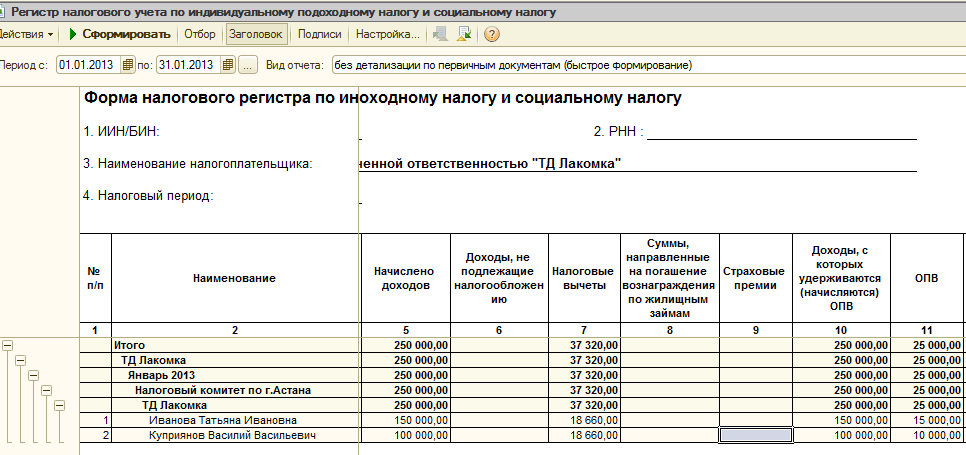

- Все расчетные строки основной формы возможно проверить с помощью ОДНОГО отчета! Для проверки определенной строки основной формы Декларации можно воспользоваться универсальным регистром налогового учета по ИПН и СН. Открыть отчет можно из меню Зарплата – Регистр налогового учета по ИПН и СН. Переход в данный регистр возможен непосредственно из декларации. Для этого установите курсор на выделенную голубым цветом ячейку и нажмите кнопку «Расшифровка».

Также для проверки начисленных доходов в разрезе их видов можно пользоваться отчетом Анализ начислений работникам организаций (меню – Зарплата – Анализ начисления работникам).

Желаем успехов в работе!