Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Статью отметили: 9 чел.

Построение структуры бюджета предприятия в «1С-Рейтинг: Управление финансами и бюджетирование для Казахстана»

Дата публикации: 16.11.2012

В ходе деятельности предприятий перед руководителями рано или поздно возникают вопросы:

- Как оперативно получать данные о деятельности предприятия?

- Как предотвратить нецелевое использование средств?

- Как запланировать достижение требуемых финансовых показателей и обеспечить наличие ресурсов для их достижения?

Перечисленные вопросы поможет решить прикладное решение «1С-Рейтинг: Управление финансами и бюджетирование для Казахстана». Программный продукт представляет собой комплекс подсистем, предназначенный для наиболее полного обеспечения предприятия различными инструментами учета и управления финансами.

Данной публикацией мы открываем цикл статей, посвященных организации работы в подсистемах прикладного решения.

Большинство основных и важных задач, стоящих перед экономистами, финансистами и руководителями предприятий в сфере бюджетного управления предприятием, позволяет решить подсистема бюджетирования прикладного решения «1С-Рейтинг: Управление финансами и бюджетирование для Казахстана». При помощи данной подсистемы автоматизируется система бюджетного управления предприятием от планирования бюджетов различной структуры и сложности до отслеживания фактического исполнения бюджетов, контроля фактического исполнения и анализа бюджетных данных.

В рамках данной статьи мы рассмотрим, как в прикладном решении организовать структуру бюджета предприятия.

Планирование движения средств предприятия проводится путем формирования бюджетов, каждый из которых имеет определенный набор статей. При планировании по определенной статье бюджета есть возможность указать плановые данные как в натуральном выражении (количество), так и в денежном. Помимо суммовых и количественных параметров можно уточнить и другие разрезы планирования.

В регистрах системы плановые и фактические данные хранятся не в разрезе статей бюджета, а в разрезе статей оборотов, закрепленных за статьями бюджетов. Одну статью оборотов можно закрепить за несколькими статьями из разных бюджетов, чтобы в том случае, когда плановые показатели по статьям разных бюджетов представляют один и тот же показатель, можно было задать плановую сумму только один раз. Например, факт получения оплаты от поставщика может отражаться в бюджете движения денежных средств в статье бюджета «Поступление оплаты от поставщиков» и в бюджете доходов и расходов в статье «Доход от реализации продукции». И, хотя это разные бюджеты и статьи, но, по сути, они ссылаются на один и тот же факт. Такой подход уменьшает объем вводимой и хранимой информации, а также обеспечивает идентичность строк бюджетов в тех случаях, когда это необходимо.

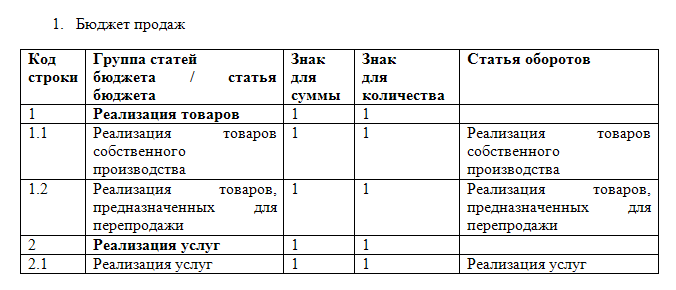

Рассмотрим построение структуры бюджета на примере формирования следующих бюджетов: бюджет продаж, бюджет административных затрат и бюджет доходов и расходов. Для каждого вида бюджета определим набор статей, в разрезе которых будет вестись планирование.

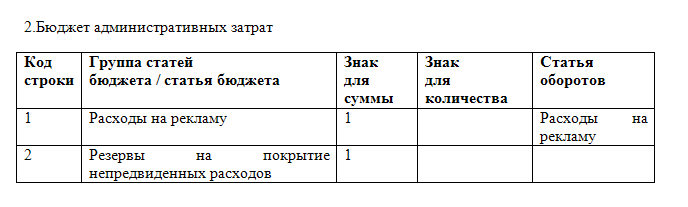

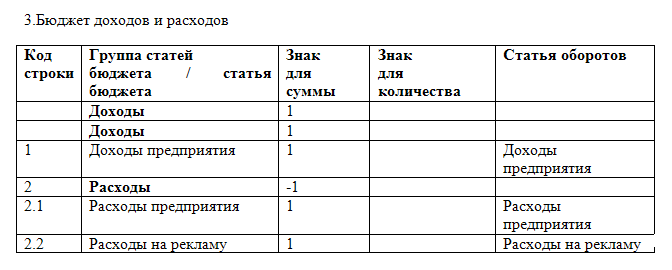

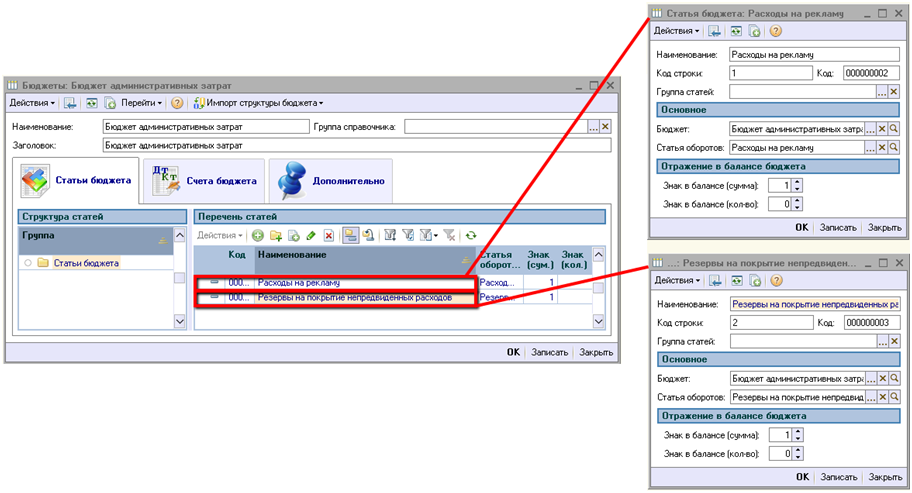

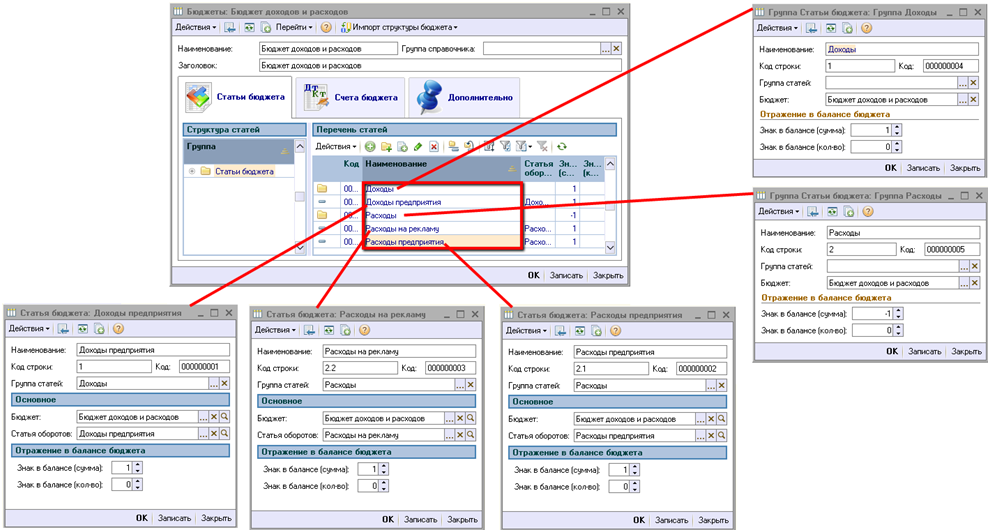

Бюджет продаж будет состоять из статей «Реализация товаров собственного производства», «Реализация товаров, предназначенных для перепродажи» и «Реализация услуг». Бюджет административных затрат пусть состоит из статей «Расходы на рекламу» и «Резервы на покрытие непредвиденных расходов». Для бюджета доходов и расходов определим следующие статьи бюджета: «Доходы предприятия», «Расходы предприятия» и «Расходы на рекламу».

Для определения статей бюджета в информационной базе конфигурации представим их в следующих таблицах:

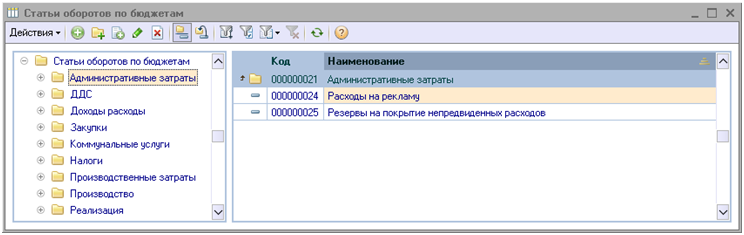

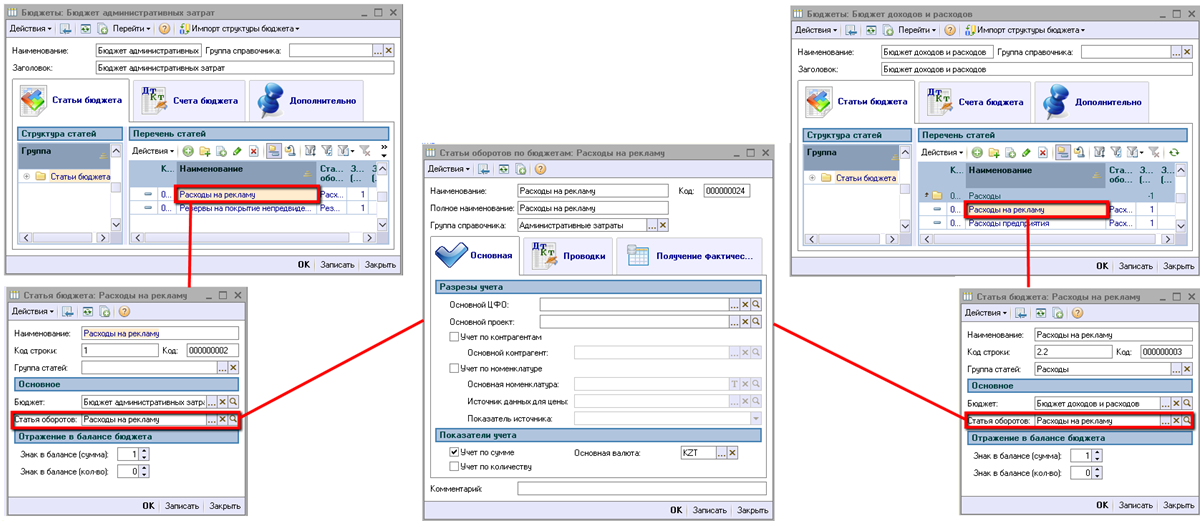

На первоначальном этапе занесем в информационную базу перечень статей оборотов бюджетов. Статьи оборотов бюджета хранятся в специальном справочнике «Статьи оборотов по бюджетам».

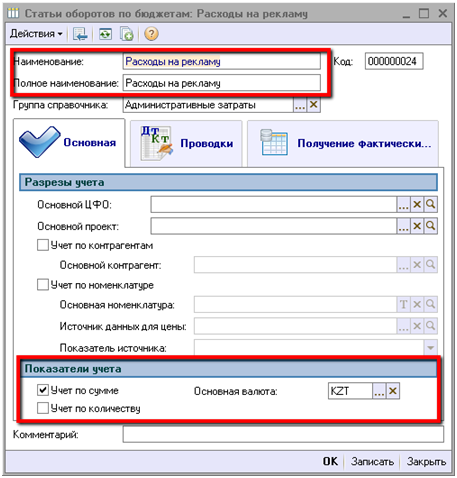

Создадим перечень статей оборотов согласно приведенным выше таблицам. Для каждой статьи оборотов на закладке «Основная» укажем наименование и показатели учета. Для всех статей установим признак «Учет по сумме» и основную валюту «тенге». Признак «Учет по количеству» установим для статей бюджета продаж.

В группе реквизитов «Разрезы учета» настраиваются разрезы планирования и учета фактических данных по данной статье оборота. По всем статьям может вестись учет в разрезе проектов и центров финансовой ответственности. Центры финансовой ответственности предназначены для ведения перечня объектов бюджетного процесса. Обычно под такими объектами могут подразумеваться подразделения, их объединения, возможно даже отдельные ответственные лица. Использование аналитики по проектам позволяет увеличить степень детализации бюджетирования.

Для рассматриваемого примера заполнение данных разрезов не требуется, так как составление вышеперечисленных бюджетов подразумевает планирование по предприятию в целом.

Признаки «Учет по контрагентам» и «Учет по номенклатуре» установим для статей оборотов по бюджету продаж. Ведение бюджетных операций по данным разрезам целесообразно при формировании бюджетов закупок или бюджетов продаж, где необходимо более точно указывать плановые обороты в привязке к поставщикам или покупателям и к приобретаемой или отгружаемой номенклатуре. Для бюджета административных затрат и бюджета доходов и расходов ведение учета по данным разрезам не является целесообразным.

Для формирования структуры рассматриваемых нами бюджетов на данном этапе достаточно заполнения основных реквизитов закладки «Основная».

Итак, после создания перечня статей оборотов по бюджетам, перейдем непосредственно к формированию структуры данных бюджетов.

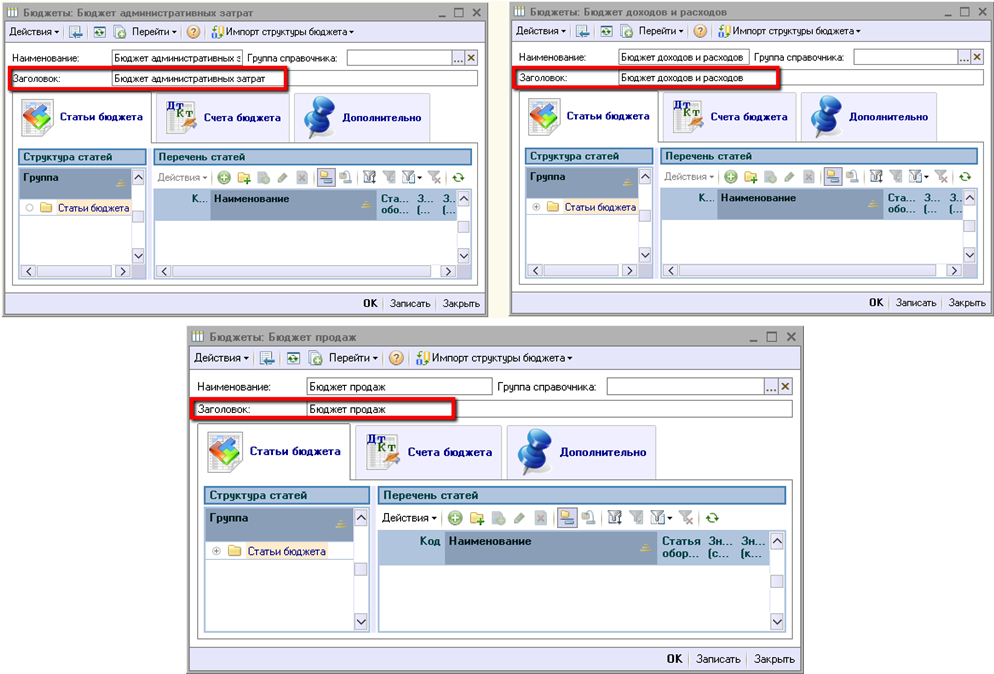

Список бюджетов предприятия хранится в специальном справочнике «Бюджеты». Данный справочник позволяет хранить неограниченное количество бюджетов.

Создадим новые бюджеты: «Бюджет продаж», «Бюджет административных затрат» и «Бюджет доходов и расходов».

И, согласно таблицам, для каждого бюджета заполним перечень статей бюджета.

Для бюджета продаж:

Для бюджета административных затрат:

Для бюджета доходов и расходов:

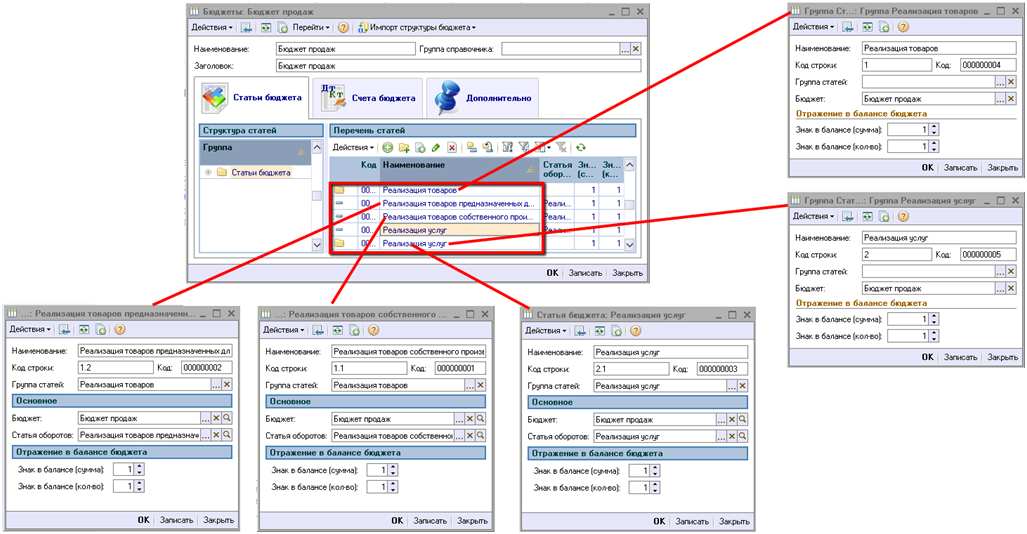

Для каждой статьи бюджета необходимо указать следующие реквизиты:

- Наименование статьи

- Код строки бюджета

- Группа статей (если такая имеется)

- Статью оборотов бюджета

- Знак в балансе по сумме

- Знак в балансе по количеству

При помощи реквизита «Группа статей» выводится иерархическая структура статей бюджета (группы). Созданная иерархия будет применяться также и при отражении бюджетов в отчетности и при планировании.

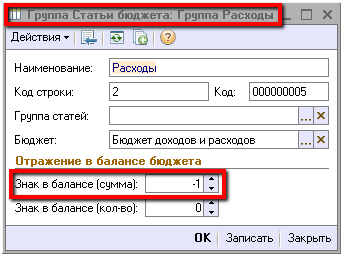

Знак в балансе (для суммы и для количества) влияет на получение итогов по группам иерархии строк бюджета – каким образом (с каким знаком) обороты по статье учитываются в обороте по группам. Например, в рассматриваемом нами случае, обороты по статьям суммируются, поэтому для всех статей реквизит «Знак в балансе (сумма)» со значением «1», то есть положительный. Однако, для группы «Расходы» бюджета доходов и расходов данный реквизит указан со значением «-1». Это означает, что обороты по этой группе будут вычитаться при формировании итогов по данному бюджету.

Следует обратить внимание, что бюджет административных затрат и бюджет доходов и расходов в своей структуре содержат статью бюджета «Расходы на рекламу» с общей одноименной статьей оборотов. Это сделано для того, чтобы вводить плановое значение по данной статье оборотов только в одном бюджете (бюджет административных затрат), а во втором (бюджет доходов и расходов) – только отображать уже введенное в других бюджетах значение.

Одна и та же статья оборотов может участвовать в статьях различных бюджетов, но не может быть назначена одновременно нескольким статьям одного и того же бюджета. Таким образом, статья бюджета является представлением статьи оборотов в конкретном бюджете. Можно сказать, что планирование и учет фактических данных построены на структуре статей оборотов, но группируются в бюджеты на основании привязок к их статьям.

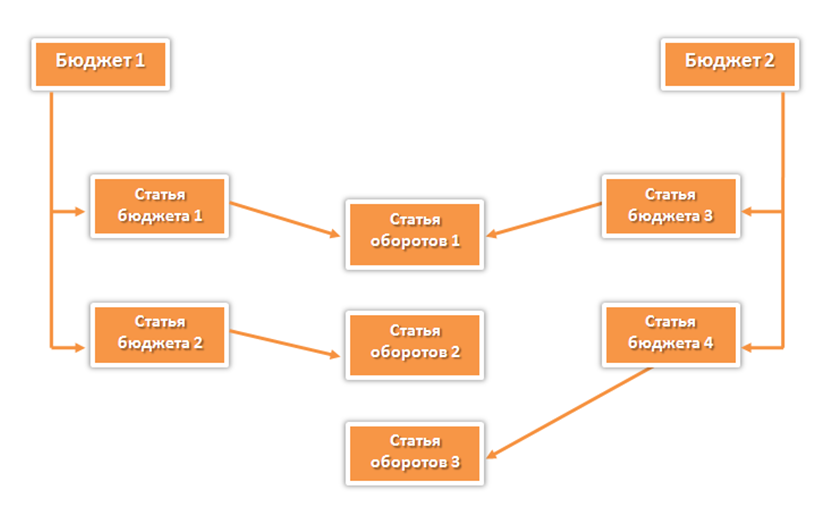

После определения видов бюджетов необходимо определить порядок формирования созданных бюджетов или бюджетный регламент. Порядок формирования бюджетов необходим для разрешения конфликтных ситуаций, которые могут возникнуть в том случае, если одна и та же статья оборотов соответствует статьям различных бюджетов. Регламент определяет, будут ли такие бюджеты одновременно формировать обороты по общим статьям оборотов (по накопительному типу), либо один бюджет будет формироваться раньше, и суммы, введенные в данном бюджете по статьям оборотов, будут наследоваться другими бюджетами, использующими эти же статьи. Таким образом, регламент определяет «места» возникновения оборотов по статьям оборотов по бюджетам.

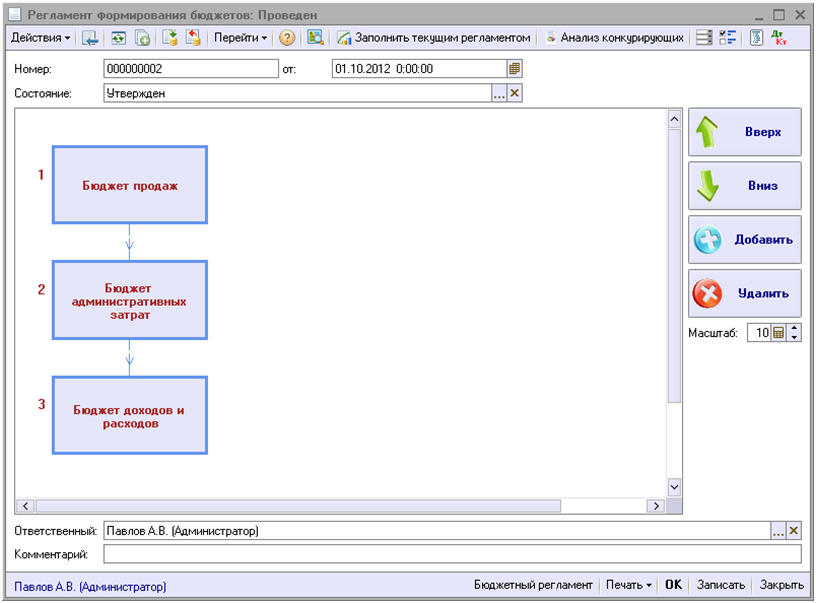

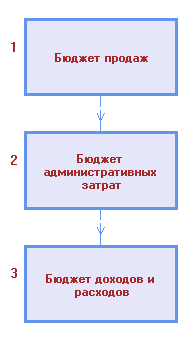

Определение порядка формирования бюджетов в конфигурации осуществляется при помощи документа «Регламент формирования бюджетов».

Регламент отображается в виде схемы. Бюджеты, расположенные выше, формируются в первую очередь и считаются более приоритетными. Статьи оборотов, входящие в более приоритетные бюджеты, в менее приоритетных бюджетах не редактируются и отображаются информационно, как наследуемые обороты.

Бюджеты, формируемые параллельно, находятся на одной линии. Добавление бюджетов в схему регламента, удаление выделенных из схемы, перемещение выделенного бюджета на уровень выше/ниже производится при помощи кнопок, расположенных справа от поля схемы.

При помощи движка «Масштаб» можно увеличивать/уменьшать масштаб схемы регламента, что полезно, если бюджет содержит слишком много или слишком мало объектов. Масштаб, заданный в форме, используется и при печати документа из формы документа.

Кнопка «Заполнить текущим регламентом» предназначена для переноса в документ существующего на момент его создания регламента.

Кнопка «Анализ конкурирующих» выводит результат анализа конкуренции бюджетов за формирование оборотов по статьям оборотов. Анализ производится с учетом созданного в документе регламента. Если конкуренции не обнаружено, будет выдано соответствующее сообщение. Если за формирование оборотов конкурируют бюджеты, которые могут параллельно увеличивать обороты по статьям (например, бюджеты различных проектов, подразделений или бюджеты, разделенные по другому признаку), каждый из которых должен увеличить оборот по статье в своей доле, то такая ситуация считается нормальной. Бюджеты, которые не дополняют обороты по статьям, а просто должны использовать данные других (предшествующих им) бюджетов в своей структуре, не должны конкурировать с предшествующими бюджетами.

В рассматриваемом нами примере бюджеты административных расходов и бюджет доходов и расходов имеют одну общую статью оборотов – «Расходы на рекламу». Исходя из этого, определим последовательность созданных ранее бюджетов в бюджетном регламенте. Расходы на рекламу планируются в бюджете административных затрат, тогда как в бюджете доходов и расходов эта сумма лишь отображается, тогда более приоритетным бюджетом (формируемым ранее) в регламенте должен идти бюджет административных затрат.

Для добавления бюджета в документ необходимо воспользоваться кнопкой «Добавить» расположенной в правой части документа. Порядок бюджетов в документе можно изменить при помощи кнопок «Вверх» и «Вниз».

Следует отметить, что после начала формирования бюджетов невозможно изменить регламент, период действия которого распространяется на период планирования сформированных бюджетов. Нельзя сформировать регламент, датированный периодом более ранним, чем периоды планирования уже сформированных бюджетов.

Для завершения формирования бюджетного регламента установим реквизит «Состояние» в значение «Утвержден» и проведем документ.

В приведенной статье было рассмотрено, каким образом средствами прикладного решения можно оперативно построить структуру бюджетов предприятия. В последующих статьях по прикладному решению «1С-Рейтинг: Управление финансами и бюджетирование для Казахстана» будет рассмотрен механизм планирования бюджетов.

Желаем успехов в работе!

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).