Поступление и списание товарно-материальных запасов

Операции поступления и списания ТМЗ в 1С:Управление производственным предприятием для Казахстана

Вернуться к полному списку возможностей УПП для Казахстана

Операции поступления и списания товарно-материальных запасов полностью автоматизированы в конфигурации.

Поступление

Для регистрации факта поступления товарно-материальных запасов (ТМЗ) на склад от поставщика используется документ "Поступление ТМЗ и услуг". С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных запасов. Кроме того, поступление ТМЗ на склад может быть зарегистрировано на основании документов "Приходный ордер на товары", "Авансовый отчет", "Оприходование ТМЗ", "Перемещение ТМЗ" и некоторых других документов.

Информация о стоимости товарно-материальных запасов на складах хранится в информационной базе в разрезе партий. Партия — это совокупность товарно-материальных запасов, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др. Для тех видов материальных запасов, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.

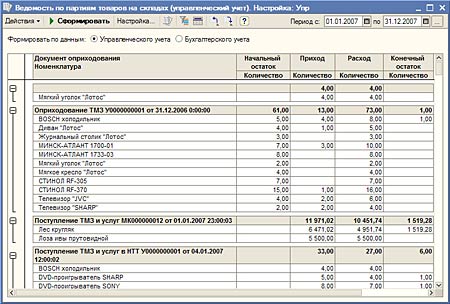

Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЗ. Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

Списание

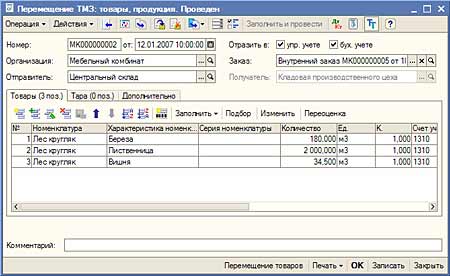

Выбытие запасов со склада может быть оформлено с помощью документа "Перемещение ТМЗ".

При выбытии запасов со склада в результате их продажи используется документ "Реализация ТМЗ и услуг", в результате передачи в производство — документ "Требование-накладная".

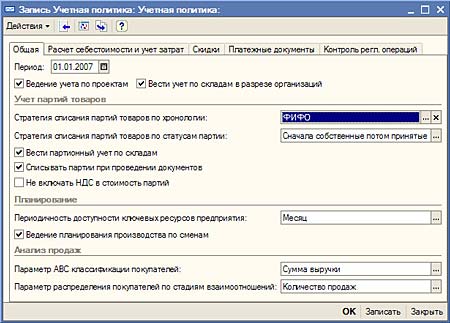

В общем случае одинаковые запасы, относящиеся к разным партиям, могут иметь разные стоимости. Поэтому в настройках учетной политики предприятия следует выбрать правило определения стоимости товарно-материальных запасов при их выбытии со склада.

Для определения стоимости материальных запасов при их выбытии конфигурация ориентируется на способы, разрешенные в казахстанском бухгалтерском учете:

- по себестоимости первых по времени поставок (ФИФО);

- по себестоимости последних по времени поставок (ЛИФО);

- по средней себестоимости.

Причем самым простым по реализации является последний способ — по средней себестоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки — это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания запасов выбирается отдельно для каждого вида учета — управленческого и бухгалтерского, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных запасов в разрезе складов позволяет в дальнейшем получать информацию о стоимости запасов по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости запасов, закрепленной за каждым материально-ответственным лицом.